Структура кадра сети Token Ring для приоритетно-маркерного метода доступа.

6.1 Облік невизначеності в стратегічному обліку власності Більшість російських підприємств є самостійними суб'єктами, що хазяюють, що з одного боку, означає можливість визначати свою стратегію, а з іншої сторони, відсутність зобов'язань у держави по представленню підтримки у випадках аварій, страйків і інших труднощів. Самостійність підприємств означає і ризик припинення чи виробництва банкрутства. Стратегічний облік власності повинний базуватися на даних ризику-менеджменту. Ризик-менеджмент представляє систему оцінки ризику, керування ризиком і фінансовими відносинами, що виникають у процесі бізнесу. На жаль, у Росії тільки почалася підготовка ризиків-менеджерів, а приймати управлінські рішення в області керування власністю, приймаючи до уваги ризик і невизначеність, необхідно вже зараз. У зв'язку з цим важливе значення в сучасних умовах у стратегічному обліку власності здобуває аналіз і облік невизначеності і ризиків. Серед різних ситуацій невизначеності розрізняють ситуації ризику і ситуації невизначеності. Якщо має місце ситуація невизначеності, то особа, що приймає рішення не має ніякої інформації про імовірності здійснення окремих сценаріїв майбутньої ринкової кон'юнктури. Якщо особа, що приймає рішення може задати імовірнісні оцінки здійснення окремих подій, або може вказати (суб'єктивно) детермінований еквівалент багатозначної картини майбутнього грошового потоку, оцінити майбутню вартість підприємства, то має місце ситуація ризику. У літературі використовують різні інтерпретації поняття «ризик» приведемо деякі з них: 1. Під ризиком розуміють побоювання (небезпеку), що реалізація проекту приведе до збитків. 2. Говорячи про ризик, мають на увазі міру розсіювання (дисперсії) отриманих у результаті множинного прогнозу оціночних показників розглянутого проекту (прибуток, рентабельність, ДСАК, вартість підприємства і т.д.) 3. Під ризиком розуміють небезпеку, що ціль підприємницького проекту не буде досягнута в наміченому обсязі. Ризик трактують як потенціал реалізації несподіваних негативних наслідків якої-небудь події чи подій. Стосовно до виробничої сфери ризик визначають як можливість утрати частини ресурсів та / або недоодержання доходів у порівнянні з рівнями і значеннями, розрахованими виходячи з (гіпотези) передумов про найбільш раціональне використання ресурсів і прийнятого сценарію розвитку ринкової кон'юнктури. Керування власністю припускає прийняття трьох укрупнених груп управлінських рішень: 1) рішення про реалізацію власності в цілому або окремих частинах (бізнес-ліній, підрозділів і т.д.), активів; 2) рішення про придбання активів у власність; 3) рішення про використання наявних активів. Рішення про продаж, або покупку власності є інвестиційним. Даним рішенням можуть супроводжувати різні види ризиків (таблиця 6.1). Таблиця 6.1 – Основні види ризиків

Рівень ризику може оцінюватися на основі наступного алгоритму: УР = ВР – РП, де УР – рівень відповідного ризику: ВР – імовірність виникнення даного ризику; РП – розмір можливих фінансових утрат при реалізації даного ризику. Аналіз імовірності виникнення ризику ґрунтується на використанні наступних груп методів: економіко-статистичних; розрахунково-аналітичних; аналогових; експертних. Вибір конкретних методів оцінки визначається наявністю необхідної інформаційної бази і рівнем кваліфікації менеджерів. Основними методами виявлення ризику є: – метод опитувальних аркушів; – розгляд і аналіз первинних документів управлінської і фінансової звітності; – аналіз даних щоквартальних і річних фінансових звітів; – складання й аналіз діаграми організаційної структури підприємства; – складання й аналіз карт технологічних потоків виробничих процесів; – інспекційні відвідування виробничих підрозділів; – консультації фахівців у даній технічній області; – експертиза документації спеціалізованими консалтинговими фірмами, проведення стратегічного аудита. До основних показників, що оцінюють імовірність виникнення ризику відносяться: середньоквадратичне (чи стандартне) відхилення; коефіцієнт варіації; бета-коефіцієнт. Алгоритм їх розрахунку приводиться в таблиці 6.2. Ефективність управлінських рішень, зв'язаних із власністю в умовах визначеності параметрів ринку, досить точно визначається шляхом розрахунку поточної вартості грошових потоків. При невизначеності грошові потоки можуть значно змінюватися в залежності від ринкової кон'юнктури й інших зовнішніх факторів макросередовища. Ускладнюється процес прийняття управлінських рішень, зв'язаних з керуванням власністю. З практичної точки зору врахувати всі альтернативні грошові потоки не представляється можливим. При проектуванні похідних балансів, визначенні на їх основі вартості підприємства необхідно проводити аналіз і оцінку ризиків. Оцінка припускає кількісний опис виявлених ризиків, визначення їх характеристик: імовірності і розміру можливого збитку. Формується набір сценаріїв розвитку несприятливих ситуацій і для різних ризиків можуть бути побудовані функції розподілу імовірності настання збитку в залежності від його розміру. Теорія і практика аналізу ефективності інвестицій виділяє три методи дослідження невизначеності: метод переваги стану, розроблена лауреатами Нобелівської премії Жераром Дебре і Кеннетом Ерроу, метод оцінки капіталізованих активів (САРМ), модель Фішера-Блека. Метод переваги стану – це додаток методу поточної вартості до умов невизначеності. Сутність методу полягає у визначенні найбільш ймовірного варіанта грошових потоків, що виникають у процесі здійснення інвестицій (дивестицій), з наступним розрахунком його поточної вартості. В умовах невизначеності можливі грошові потоки розрізняються за часом і умовами протікання. Тому необхідно визначити коефіцієнт поточної вартості для кожного тимчасового етапу виникнення грошових потоків. Для цього потрібно знати ціни активів, число яких відповідає числу можливих сполучень у часі умов, що визначають грошові потоки. З практичної точки зору визначити коефіцієнти поточної вартості для всіх можливих умов неможливо чи дуже складно. Даний метод застосуємо, якщо існують ситуації, коли грошові потоки формуються досить простими господарськими операціями з власністю, або множину варіантів можна звести до досить обмеженого числа. Ймовірні грошові потоки і відповідні коефіцієнти приведення можуть бути визначені експертами. Отримані експертні оцінки уточнюються за допомогою спеціальних моделей, наприклад моделі САРМ. Таблиця 6.2 – Показники, що оцінюють можливість виникнення ризику

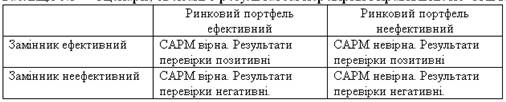

Якщо грошові потоки виникають поза залежністю від умов, що змінюються, їх оцінюють шляхом множення на коефіцієнти поточної вартості, скоректовані на ризик. Сума коефіцієнтів поточної вартості дорівнює ставці дисконтування, яку б застосували у фіксованих умовах. У моделі переваги стану закладені деякі умови: 1. Усі сценарії господарських операцій із власністю реально можливі. 2. Існує згода засновників і керівників із приводу дійсної вартості майбутніх витрат у кожнім з реально можливих сценаріїв розвитку події. У випадку досягнення загальної думки з приводу грошових потоків, що виникають у кожному з варіантів нескладно визначити і ціну активів. Установивши імовірності відповідні кожній події, у можливому варіанті операцій із власністю, реально розрахувати коефіцієнт поточної вартості з виправленням на ризик, Імовірність настання події розраховується в кожному конкретному випадку на основі наявних даних традиційними способами. Коефіцієнт поточної вартості характеризує дійсну вартість кожної грошової одиниці, одержуваної в конкретний часовий період реалізації операцій із власністю. Коефіцієнт виправлення на ризик – ціна грошової одиниці в конкретний період при різних умовах. У практичних розрахунках грошові потоки збільшуються на коефіцієнт виправлення й імовірність настання подій з наступним підсумовуванням. Результат підсумовування називається достовірним еквівалентом. Поточна вартість достовірних еквівалентів при використанні як ставку дисконтування відсотка по безризикових вкладеннях повинна дорівнювати поточній вартості з виправленням на ризик. Безпосередній ріст поточної вартості з виправленням на ризик припускає визначення грошових потоків, що виникають при реалізації операцій із власністю в кожнім з можливих варіантів і розрахунок коефіцієнтів поточної вартості з виправленням на ризик. На основі цих даних оцінюється привабливість кожного з варіантів. Привабливість може оцінюватися відповідно до обраних критеріїв: 1) грошовий потік; 2) доходи засновників; 3) вартість підприємства (система показників). Загальний ризик портфеля складається з диверсифікованого (несистематичного) ризику, тобто ризику, що може бути елімінований за рахунок диверсифікованості, і недиверсифікованого (систематичного) ризику, тобто ризику, якому не можна зменшити шляхом зміни структури портфеля. В умовах дефіцитної, інфляційної економіки Россі з падаючим виробництвом і процесом змін структури власності, що поглиблюються, система цілей портфеля може видозмінюватися на наступній основі: – схоронність і збільшення капіталу; – прирощення ринкової вартості підприємства; – доступ через придбання активів до дефіцитних продуктів і послуг, майновим і немайновим правам; – розширення сфери впливу і перерозподіли власності, створення холдингових структур; При формуванні портфеля необхідно мати на увазі, що прибутковість бізнес-ліній, інших активів у майбутній період володіння невідома. Інвестор може оцінити очікувану прибутковість різних бізнес-ліній, вкладень в інші активи, ґрунтуючись на деяких припущеннях і інвестувати засоби в бізнес-лінії і інші активи з найбільшою очікуваною прибутковістю. Лауреат Нобелівської премії Гаррі Марковіц вважає, що це буде в загальному нерозумним рішенням, тому що прагне одночасно максимізувати очікувану прибутковість і мінімізувати ризик. При рівноризикованості вкладень інвестори віддають перевагу високим доходам перед низькими. Якщо можна зменшити ризик, не зменшуючи доходу, то інвестор вчиняє саме так. При наявності деякого числа незалежних господарських операцій із власністю, щодо рівноризикованих і з очікуваним однаковим рівнем прибутковості, інвестори будуть прагнути диверсифікувати свої вкладення. Це дозволить їм зменшити ризик інвестиційного портфеля. Модель САРМ являє собою окремий випадок моделі переваги стану. Уся необхідна для реалізації моделі капіталізованих активів інформація в остаточному підсумку зводиться до оцінки очікуваного доходу від володіння активами і їх ціни у визначені періоди часу і ступеня кореляції доходу, накопиченого власником активів наприкінці періоду, з аналогічним показником, характерним для економіки. У моделі переваги стану активи характеризуються грошовими потоками, що виникають у кожній з можливих подій, і коефіцієнтами поточної вартості з виправленням на ризик для кожного стану. Модель САРМ розрахована на один період і не припускає в перспективі зміни ризику і прибутковості. Дана модель припускає, що окремі інвестиції не впливають на рівень сформованих цін. Інвестор може укласти свої засоби в акції з прибутковістю, рівній ставці по безризиковому прикладенню капіталу. Думка інвесторів про очікувану прибутковість і дисперсію всіх активів однаково, і вони цілком диверсифікують свої вкладення. Активи можна придбати на будь-яку суму. Оформлення угод по купівлі-продажу активів не несе ніяких фінансових витрат чи утрат. Вважається, що інвестори приймають рішення по портфелі активів у цілому. САРМ припускає, що інвестори прагнуть максимізувати прибуток. Ризик інвестиційного портфеля виміряється дисперсією його прибутковості. Усі комбінації очікуваних прибутковостей і дисперсій інвестиційних портфелів, що мають однакову корисність для інвесторів, утворять криві байдужності, будь-яка крапка на яких однаково краща для інвесторів. САРМ містить припущення, що в силу диверсифікованості ринковий портфель формується активами, ціни на який знаходяться на рівні, що не дозволяє досягти більш високої прибутковості при аналогічному чи більш низькому рівні ризику інших інвестицій. Інвестор може знизити ризикованість вкладень, інвестуючи частину засобів в активи, вільні від ризику. Ризик конкретного активу оцінюється коваріацією прибутковості по ній і прибутковості ринкового портфеля. Модель САРМ не містить коректувань на ризик окремої фірми. Передбачається, що диверсифікований ризик прагне до нуля при великій кількості різних інвестицій. Ринковий портфель, що описується з використанням САРМ може містити в собі всі ризикові об'єкти інвестицій на ринку: акції, інші цінні папери, нерухомість, дорогоцінні метали і т.д. На практиці при використанні моделі САРМ аналітики працюють із замінниками ринкових портфелів у якості яких виступають, наприклад індекси курсів акцій. При цьому можуть виникнути наступні ситуації: Можливі сценарії, зв'язані з результатом перевірки і правильністю САРМ (таблиця 6.3): Таблиця 6.3 – сценарії, зв'язані з результатом перевірки і правильністю САРМ

Таким чином, одержувані при використанні САРМ результати емпіричних перевірок необхідно інтерпретувати з обережністю. Для ухвалення рішення при здійсненні інвестування може використовуватися метод, що припускає порівняння прибутковості при реалізації інвестування із середньозваженою вартістю капіталу фірми (WАСС). Інвестування здійснюється за умови, якщо середньозважена вартість капіталу більше чи дорівнює прибутковості. Даний підхід не враховує розходження в рівнях ризику при здійсненні різних інвестицій. У зв'язку з цим використання методу середньозваженої вартості капіталу може привести до здійснення високоризикованих інвестицій, неадекватних прибутковості. Якщо життєвий цикл проектів (якщо мова йде про придбання підприємства, бізнес-лінії) дорівнює одному періоду і вони незалежні, то для ухвалення рішення про вибір найбільш прийнятного з них, порівнюють поточну вартість грошових потоків з виправленням на ризик (v) і витрати (с). Проект схвалюють, якщо v – с > 0. Модель САРМ створює умови розрахунку поточної вартості проекту з виправленням на ризик на систематичній основі. Істотними обмеженнями моделі САРМ є припущення про повну диверсифікованість інвесторами своїх портфелів і ігнорування несистематичного ризику. САРМ не враховує того, що реальний ринок далекий від стану стійкої рівноваги. Іншим методом оцінки господарських операцій із власністю є метод Фішера-Блека, спрямований на практичне застосування операцій дисконтування грошових потоків в умовах невизначеності. В основі цього підходу лежить ряд правил і припущень, що відповідають численним практичним ситуаціям. Вважається, що очікувані в деякий період грошові потоки можуть залежати від прибутковості по декількох активах протягом розглянутого чи періоду попередніх. Математичне чекання різниці між фактичними грошовими потоками й очікуваними при заданій прибутковості по обраних ліквідних активах повинне дорівнювати нулю. Як ліквідні активи використовуються цінні папери, що котуються, або біржові товари (нафта, бензин, олово, нікель і т.д.). Метод дисконтування має ряд недоліків при практичній реалізації. Основними недоліками методів дисконтування є: 1. Труднощі визначення ставки дисконту адекватно відбиває альтернативна вартість ресурсів; 2. Суб'єктивність при складанні прогнозів експертами; 3. Труднощі в зборі вихідної інформації; 4. Відносна складність розрахунків; 5. Мети менеджерів не завжди збігаються з цілями власників; Процес ухвалення управлінського рішення в області власності містить у собі вибір методу впливу на ризики з метою мінімізувати можливі втрати в майбутньому. У зв'язку з цим виникає проблема оцінки порівняльної ефективності методів впливу на ризик для вибору найкращого з них. Ризики можуть бути знижені різними способами. Основні групи методів впливу на ризик при прийнятті управлінських рішень в області власності представлені на рисунку 6.1. Застосування кожного з методів керування ризиком приводить до перерозподілу поточних і очікуваних фінансових потоків усередині підприємства. Перерозподіл фінансових потоків приводить до зміни вартості чистих активів підприємства, розрахованої з урахуванням очікуваних грошових надходжень. Як критерій економічної ефективності застосування методів керування ризиком можна використовувати оцінку їх впливу на зміну вартості підприємства, розрахованої на початок і закінчення фінансового періоду. На практиці одним з найбільш розповсюджених механізмів керування ризиком і страхування і самострахування є метод Хаустона, що складається як оцінка впливу різних способів керування ризиком на вартість підприємства.

Рис. 6.1 – Основні групи методів впливу на ризик при прийнятті управлінських рішень у галузі власності

Вартість підприємства можна визначити через вартість його вільних (чистих) активів. Рішення по страхуванню чи самострахуванню ризику впливають на вартість підприємства, тому що витрати на заходи зменшують кошти чи активи, що організація могла б направити на інвестиції і дістати прибуток. Дана модель припускає облік збитків у майбутньому від розглянутих ризиків. Передбачається також, що страхування і самострахування в однаковій мірі покривають розглянутий ризик, тобто забезпечують однаковий рівень компенсації майбутніх збитків. При страхуванні підприємство сплачує на початку фінансового періоду страхову премію і гарантує собі компенсацію збитків у майбутньому. Вартість підприємства наприкінці фінансового періоду при здійсненні страхування S1 = S + r (S – P) де S1 – вартість підприємства наприкінці фінансового періоду при страхуванні; S – вартість підприємства на початку фінансового періоду; Р – розмір страхової премії; r – середня прибутковість працюючих активів. Величина збитків не впливає на вартість підприємства, тому що вони, як передбачається, цілком компенсуються за рахунок виплачених страхових відшкодуванні. При самострахуванні підприємство цілком зберігає власний ризик і формує спеціальні резервні фонди, Вплив на величину чистих активів цілком збереженого ризику можна оцінити формулою Sr = S – L + r (S – L – F) + iF де Sr – вартість підприємства наприкінці фінансового періоду при цілком збереженому ризику; L – очікувані утрати від розглянутих ризиків; F – величина резервного фонду ризику; i – середня прибутковість активів фонду ризику. При самострахуванні підприємство може одержати два види збитків – прямі і непрямі. Прямі збитки виражаються у виді очікуваних річних утрат L. Крім очікуваних утрат L, визначені засоби повинні бути спрямовані в резервний фонд F, з метою забезпечення компенсації очікуваних утрат. Передбачається, що активи зберігаються в резервному фонді в більш ліквідній формі, чим активи, інвестовані у виробництво, тому вони приносять менший доход. Порівняння значень S і Sr дозволяє судити про порівняльну економічну ефективність страхування і самострахування. Для більшої точності розрахунків необхідно враховувати дисконування грошових потоків унаслідок розподілу збитків у часі, затримок у виплаті страхового відшкодування, зв'язаних з оформленням і пред'явленням претензій, і наявності інфляції.

6.2 Аналіз процесу створення і збереження вартості підприємства і керування власністю на основі стратегічного обліку В даний час обґрунтовані управлінські рішення – це основа збереження і нарощування вартості підприємства, збільшення власності і її ефективного використання. Зміст керування грошовим потоком і власністю підприємства полягає в створенні нової вартості. Даний процес здійснюється в рамках корпоративної стратегії підприємства, що може містити в собі загальну стратегію (у залежності від фази життєвого циклу), конкурентну стратегію, портфельну стратегію, стратегію диверсифікованості. Створення нової вартості при здійсненні конкретної корпоративної стратегії припускає виявлення факторів, що визначають її зміна і розробку заходів щодо збільшення вартості. До найважливіших внутрішніх факторів, що впливають на вартість підприємства, відносяться: 1) часовий фактор; 2) обсяги реалізації; 3) собівартість реалізованої продукції; 4) співвідношення постійних і перемінних витрат; 5) маржа валового прибутку; 6) власні оборотні кошти; 7) основні засоби; 8) вартість залучення капіталу. Перші сім факторів безпосередньо впливають на величину грошового потоку, останній – на ставку дисконту. Для ефективного керування власністю необхідно більш широкий розгляд, що не обмежується внутрішніми факторами, З цього погляду особливий інтерес представляє концепція ланцюжка цінностей, розроблена в 1985 р. професором Гарвардської школи бізнесу, найбільшим західним теоретиком в області конкуренції Майклом Портером. Оцінка вартості підприємства на визначену дату статична, не відбиває її положення в даний момент, не дозволяє простежити створення вартості в процесі використання і керування власністю. Бухгалтерський баланс складається з відставанням від поточних даних бухгалтерського обліку і таким чином, завжди надає інформацію про минуле. Для керування власністю необхідно, щоб облікова інформація формувалася таким чином, щоб на базі її можна було б визначити вартість створювану кожним сегментом підприємства в розрізі видів діяльності і видів виробленої продукції, виконуваних робіт, що робляться послуг і оцінити витрати по них. Така інформація може бути отримана в системі управлінського обліку, побудованої в рамках або моністичної, або автономної системи. Концепція ланцюжка цінностей Портеру знайшла застосування в стратегічному керуванні витратами, розробленому Дж. Шанком і В. Говіндараджаном. Майкл Портер відзначає: «Відповідно до цієї концепції всю діяльність компанії можна розділити на технологічні й економічні види діяльності, що відрізняються, за допомогою яких в і виконується комерційна діяльність. Цінність компанії виміряється тією вартістю, що покупці готові заплатити за її чи товари послуги. Бізнес буде прибутковим, якщо цінність, що він створює, перевищує витрати, зв'язані із здійсненням усіх видів діяльності. Щоб досягти конкурентної переваги над своїми конкурентами, компанія повинна виконувати ці види діяльності з більш низькими витратами, або виконувати їх, таким чином, який приведе до диференціації і надбавки до ціни (тобто більшої цінності компанії)». Таким чином, підприємство може зосередити увагу на зниженні витрат, використовуючи для цього стратегічне керування витратами. Ця стратегія дозволить поліпшити результати використання власності в рамках виробничої діяльності. Другий підхід полягає в здійсненні диференціації, тобто фірма повинна бути спроможна запропонувати унікальні у своєму роді продукцію, роботи, послуги і т.д. Якщо перший тип стратегії можна реалізувати шляхом встановлення ефективної структури витрат, те другий тип може бути реалізований різними шляхами. Одним зі шляхів реалізації даної стратегії є розгляд підприємства як портфельні інвестиції і застосування портфельного аналізу з урахуванням можливих ризиків. Майкл Портер виділяє також чотири концепції, на яких ґрунтується корпоративна стратегія: керування портфелем, реструктуризація, перенос знань в іншу область, розподіл активів. Усі ці концепції зв'язані з господарськими операціями з власністю. Аналіз процесу створення і збереження вартості підприємства і керування власністю доцільно проводити на базі на основі стратегічного обліку з використанням концепції ланцюжка цінностей Портеру. У підході Портеру можна виділити наступні ключові моменти: 1) підприємство можна розглядати як портфельні інвестиції. 2) вартість підприємства виміряється її майбутніми доходами. 3) для успішного здійснення діяльності підприємство повинне використовувати позиціонування і портфельний аналіз. При формуванні облікової інформації для прийняття управлінських рішень підприємство повинне в процесі позиціонування визначити для себе структуру портфеля з метою керування ним. Перші розробки в області теорії портфельних інвестицій були проведені Гаррі Марковіцем. В даний час поняття портфеля трактують ширше і використовують для позначення якої-небудь групи господарських підрозділів. Багато закордонних учених розглядають підприємства як інвестиції (Бернар Коласс, Боб Райан, Стюарт Майерс). У цьому випадку застосуємо підхід Гаррі Марковіца, основоположника теорії формування портфеля. Керування портфелем зв'язано з власністю може містити в собі: – придбання нових підприємств, бізнес-ліній, активів; – продаж підрозділів, або бізнес-ліній, активів, який можуть краще керувати інші; – розподіл власності; – процеси переділу власності (злиття, приєднання, поділу, виділення) і т.д. Власник як інвестор має конкретну суму грошей для первісного інвестування в підприємство. Ці гроші інвестуються їм на визначений проміжок часу – період володіння. Протягом періоду володіння в результаті процесів по використанню і керуванню власністю може відбуватися збільшення власності, або зменшення, одержання прибутку чи збитку. У процесі володіння власник у процесі використання чи керування власністю з отриманого прибутку власнику можуть виплачуватися дивіденди, які.він може або використовувати на власне споживання або реінвестувати в дане підприємство. Наприкінці періоду володіння власник (власники) може продати підприємство, якщо є єдиним його власником або може продати акції, частки, що належать йому на праві власності. Портфель підприємства може являти собою набір різних бізнес-ліній. Перед власником (при збігу функцій володіння і керування), керівниками встає питання про вибір оптимального портфеля. При виборі портфеля необхідно мати на увазі прибутковість бізнес-ліній, що у майбутній період володіння невідома. Однак інвестор може оцінити очікувану прибутковість різних бізнес-ліній, ґрунтуючись на деяких припущеннях і інвестувати засоби в бізнес-лінії з найбільшою очікуваною прибутковістю. Лауреат Нобелівської премії Гаррі Марковіц вважає, що це буде в загальному нерозумним рішенням, тому що типовий інвестор хоча і бажає, щоб прибутковість була високою, але одночасно хоче, щоб прибутковість була б настільки визначеною, наскільки це можливо. Таким чином, інвестор прагне одночасно максимізувати очікувану прибутковість і мінімізувати ризик. Ці дві мети є суперечними один одному. Розроблений Гаррі Марковіцем підхід дозволив адекватно врахувати обидві ці мети. Прибутковість підприємства в цілому за період може бути обчислена по формулі r0 = РСЧА1 – РСЧА0 / РСЧА0 де r0 – прибутковість підприємства; РСЧА1 – ринкова вартість чистих активів у момент t = 1; РСЧА0 – ринкова вартість чистих активів у момент t = 0; Таким чином, початкова РСЧА помножена на одиницю і рівень прибутковості підприємства, розглянутого як портфель, дорівнює кінцевої РСЧА. РСЧА0 (l+rp) = РСЧА1 Інвестор приймає рішення щодо придбання різних бізнес-ліній у момент t = 0. При цьому інвестор не знає, яким буде можливе значення величини для більшості альтернативних бізнес-ліній, оскільки він не знає рівня прибутковості цих бізнес-ліній. По Марковіцу, інвестор повинний вважати рівень прибутковості, зв'язаний з кожною з цих бізнес-ліній, випадковою перемінною, котрі володіють двома основними характеристиками (очікуване середнє значення, стандартне відхилення). На думку Марковіца, інвестор повинний засновувати своє рішення про придбання бізнес-лінії винятково на очікуваній прибутковості і стандартному відхиленні, що інвестор повинний визначити. Структура портфеля підприємства буде визначати основні підходи до побудови системи стратегічного обліку. На практиці використовуються чотири основних підходи: 1) розгляд портфеля як набору коштовних видів діяльності; 2) розгляд портфеля як набору дискретних видів бізнесу в рамках концепції СБо; 3) портфель підприємства розглядається як набір дискретних видів бізнесу й інвестицій у дочірні і (чи) дочірні підприємства. 4) портфель підприємства розглядається як портфель продуктів. Відповідно до першого підходу Портер виділив 9 основних категорій коштовних видів діяльності. Серед них можна виділити первинні (тобто ти, що мають відношення до фізичного створення продукту, його маркетингу і доставки споживачам, а також підтримки і сервісу після продажу) і вторинні (підтримуючі) види діяльності, що забезпечують фактори виробництва й інфраструктуру, завдяки яким і стає можливим виконання первинної діяльності. На рисунку 8.2 представлений ланцюжок цінності, запропонована Портером. При побудові управлінського обліку при даному підході створюються центри відповідальності і ведеться сегментарний облік на базі коштовних видів діяльності. Другий підхід припускає, що портфель підприємства являє собою дискретний набір бізнесів. Даний підхід був застосований уперше на практиці в 1970 р. президентом американської компанії General electric Фредом Боршем. Він увів поняття СБО (стратегічна бізнес-одиниця). Під СБО розуміється сегмент підприємства, що володіє наборів товарів (робіт, послуг), продаваних однаковій групі замовників, і має чітко визначене коло конкурентів. СБО – підрозділи підприємства, що керуються як самостійні підприємства. Концепція СБО була використана німецькою компанією «Сименс». Аналіз практики використання концепції був проведений консалтинговою компанією Arthur D Little, Inc. (ADL) Для виділення СБО ADL запропонувала наступні ознаки: – ділянка бізнесу повинна мати однакових конкурентів і однакових замовників; – усі види продукції, що випускаються даним сегментом бізнесу, повинні бути однаково піддані ціннісним змінам; – зовнішні зміни повинні однаково впливати на якість усієї продукції, виробленої даним сегментом; – у різних СБО не повинно бути продуктів, що здатні заміняти один одного при задоволенні запитів замовників; – сегмент може існувати як окремий економічний суб'єкт. СБО в системі управлінського обліку формується на базі центрів інвестицій (чи прибутку). Реалізація концепції можлива на основі побудови системи сегментарного обліку і звітності. Усередині виділених сегментів можлива організація обліку в розрізі видів діяльності з метою більш глибокої економічної і стратегічної оцінки. Відповідно до третього підходу, портфель підприємства розглядаються як набір дискретних видів бізнесу й інвестицій у дочірні підприємства. Таким чином, підприємства, що мають дочірні незалежні суспільства повинні організувати ведення сегментарного обліку. При цьому доцільно сегментарний облік будувати таким чином, щоб було можливо простежити процес створення цінності по кожнім сегменті. Відповідно до четвертого підходу, запропонованим Б. Райаном портфель підприємства розглядається як портфель продуктів. Підхід реалізується в рамках стратегічного обліку. Управлінський облік, що є складеною його частиною, передбачає здійснення калькуляції переважно на основі руху продукту (РFС). Даний метод калькуляції дозволяє визначати цільові області для підвищення ефективності діяльності підприємства. Однак, організація обліку з використанням цього підходу є дуже трудомістким і складним процесом. При організації управлінського обліку бізнес необхідно розкласти на види діяльності, а їх у свою чергу на бізнес-процеси, а потім на визначальні їхні операції. Така деталізація облікових даних дозволить простежити ланцюжок створення вартості підприємства і провести портфельний аналіз, уточнити реалізовані стратегії. Кожне підприємство може розглядатися як портфель бізнесів і активів, що можуть бути розділені на частині і продані за ціною, що перевершує її ринкову вартість. У сучасному світі твердої конкуренції зберегти підприємство і забезпечити його ріст і стабільність у довгостроковому періоді можливо на основі стратегічного обліку власності. На підприємстві стратегічний облік необхідно організувати таким чином, щоб можна було простежити ланцюжок створення вартості. Ланки оцінки процесу створення вартості в рамках стратегічного обліку: 1) критерії оцінки процесу створення вартості, розрахованих на основі даних управлінського обліку (показник, або система показників); 2) плановані показники, якими оцінюється додана вартість; 3) контроль управлінських звітів; 4) вплив за підсумками контролю. Оцінка процесу створення вартості на базі управлінського обліку ефективна тільки тоді, коли вона функціонує за принципом зворотного зв'язку: оцінка вартості через мотивацію цілеспрямованості діяльності детермінує підсумок діяльності (прямий зв'язок), підсумок діяльності у свою чергу впливає на конкретну оцінку, що в подальшому буде спонукати до: розробки більш ефективних планових рішень і інтенсивної діяльності по їх реалізації (зворотний зв'язок). Варто звернути увагу на те, що традиційні підходи до побудови управлінського обліку, зв'язані з розподілом організації на центри відповідальності, є умовою для організації обліку, націленого на аналіз процесу створення і збереження вартості підприємства і керування власністю на основі стратегічного обліку. Однією з необхідних умов для реалізації даного підходу є побудова на підприємстві сегментарного обліку. На підприємстві можуть бути виділені господарські та географічні сегменти. Управлінський облік, що передбачає облік ланцюжка цінностей, відрізняється від управлінського обліку, орієнтованого на використання показника доданої вартості. Класична схема, що характеризує послідовність розрахунку показника економічної доданої вартості приводиться на рисунку 6.3. Дана методика заснована на обліку, головним чином, внутрішніх факторів мікросередовища підприємства. Бізнес-одиниці несуть відповідальність за складові ЕДС – чистий прибуток і плату за операційний капітал. На базі економічної доданої вартості можливо здійснювати керування власністю. Наприклад, на основі даних управлінського обліку по сегментах про величину ЕДС, вона може бути збільшена за рахунок рятування від зайвих активів, продажу нерентабельних бізнес-одиниць. Використання концепції ланцюжка цінностей припускає чотири напрямки, що сприяють збільшенню вартості підприємства в цілому: 1) зв'язок з постачальниками; 2) зв'язок зі споживачами; 3) технологічні зв'язки усередині ланцюжка цінностей бізнесу-одиниці; 4) зв'язку між ланцюжками цінностей бізнес-одиниць усередині підприємства. Таким чином, дана концепція вимагає включення в управлінський облік стратегічних питань і прийняття в увагу зовнішніх факторів макросередовища, обліку невизначеності. Це основна відмінність від управлінського обліку, орієнтованого на показник економічної доданої вартості.

Рис. 6.3 – Послідовність розрахунку показника економічної доданої вартості

Умовні позначки: ЧОДПН – чистий операційний доход, після сплати податків, який виробляється операційним капіталом бізнес-одиниці. ПзК – плата за операційний капітал, що в

|