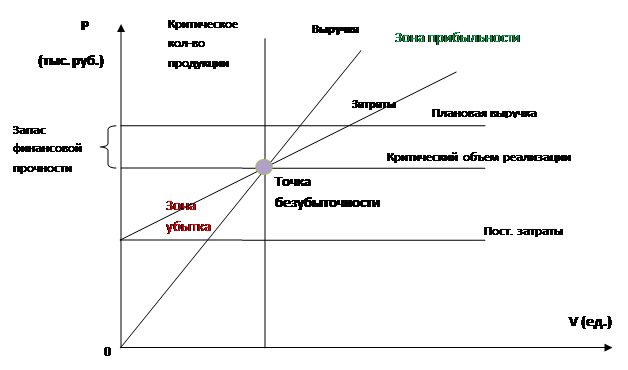

Раздел 7.Расчет критической точки безубыточности

В данном разделе необходимо оценить сколько следует выпустить и реализовать продукции, чтобы покрыть текущие затраты предприятия и производство не оказалось убыточным, то есть достичь точки безубыточности. Расчеты выполняются в рамках операционного анализа, исходя из следующей закономерности: с ростом объема производства и продаж удельные постоянные расходы на единицу продукции снижаются и обеспечивают увеличение прибыли. Рассчитать критическую точку безубыточности по объему выручки от реализации и по количеству реализованных видов продукции. Расчет производится по всем трем видам продукции вместе и по каждому виду в отдельности. Формулы для расчетов:

1) а = V / Z, где: а - доля переменных расходов в цене одного вида продукции, или коэффициент пропорциональности; V – переменные расходы на один вид продукции; Z – цена единицы вида продукции. 2) где:

3) где: Расчет критической точки безубыточности:

Вывод: Точка безубыточности означает выпуск изделия 1-ой модели в количестве 380,2 единиц с объёмом продаж 219655,5 руб.; 2-ой модели в количестве 408,2 единиц с объёмом продаж 373990,9 руб.; 3-ей модели в количестве 278,1 единиц с объёмом продаж 178427,6 руб. Эти минимальные величины являются критическими и при уменьшении приведут к появлению убытка.

|

– критический объем (стоимость) реализации вида тур. продукции;

– критический объем (стоимость) реализации вида тур. продукции; – сумма постоянных расходов.

– сумма постоянных расходов.

– критическое количество продукции, единиц.

– критическое количество продукции, единиц.