Основные положения и термины

После того как российские предприятия получили право выхода на внешний рынок, актуальными стали вопросы, связанные с валютой. Валютой следует считать денежную единицу государства, обращающуюся за его пределами и на внутреннем рынке, а также денежные единицы международных валютно-финансовых организаций. Ее значения: 1) денежная единица страны (USD – США, DM – Германия и т.д.) и ее тип (золотая, бумажная, серебряная); 2) денежные знаки иностранных государств, а также кредитные и платежные средства, выраженные в иностранных денежных единицах и используемые в международных расчетах, – иностранная валюта; 3) международная (региональная) денежная расчетная единица и платежное средство (ЭКЮ, евро и т.д.). Закон РФ "О валютном регулировании и валютном контроле" определяет основные понятия, в том числе: А. Валюта Российской Федерации: • находящиеся в обращении (или изымаемые из обращения, но обмениваемые на рубли) банковские билеты (банкноты) Банка России и монеты; • средства в рублях на счетах в банках и иных кредитных учреждениях России; • средства в рублях на счетах в банках и иных кредитных учреждениях в других государствах, с которыми заключены соответствующие соглашения. Б. Иностранная валюта: • денежные знаки в виде банкнот, казначейских билетов, монет, находящиеся в обращении в других государствах; • средства на счетах в денежных единицах иностранных государств и международных расчетных единицах (СДР, ЭКЮ, евро и др.). Нормальное функционирование международных товарно-денежных отношений возможно лишь при условии свободного обмена национальной валюты на валюту других стран, свободного хождения денег за рамками государственной границы. Другими словами, наиболее эффективное включение в международное разделение труда возможно только на основе конвертируемой валюты (конвертируемость характеризует качество валюты). Понятие конвертируемость значительно шире, чем просто обмен денежной единицы одной страны на денежную единицу другой или купля-продажа валют. Понятие конвертируемости можно было бы определить как такие состояние и характер экономической и валютно-финансовой системы страны, при которых для обладателей средств в национальной валюте обеспечивается свобода совершения тех или иных операций не только внутри страны, но и за границей. Конвертируемость возможна только в условиях рыночного хозяйства. Достижение и поддержание страной конвертируемости своей национальной валюты – сложная экономическая проблема. Введение режима конвертируемости валюты требует создания необходимых экономических условий. Существуют три класса (группы) валют. I группа – СКВ – свободно конвертируемая (обратимая) валюта. Это валюта свободно и неограниченно обменивается на другие иностранные валюты. СКВ обладает полной внешней и внутренней обратимостью, т. е. одинаковыми режимами обмена. Сфера обмена СКВ распространяется на текущие операции, связанные с повседневной внешнеэкономической деятельностью (внешнеторговый обмен, неторговые платежи, туризм), а также на операции по движению внешних кредитов и заграничных инвестиций. Другими словами, к числу СКВ относится валюта той страны, законами которой отменены и не предусматриваются какие-либо ограничения по любым видам операций с ней – торговым, неторговым (туризм, перевод наследства), переводу капитала (как для резидента, так и для нерезидента). Валютами СКВ признаны доллар США, английский фунт стерлингов, немецкая марка, японская йена, французский франк, швейцарский франк, итальянская лира, канадский доллар и некоторые другие. Разряд валют определяет МВФ – Международный валютный фонд. II группа – ЧKB – частично конвертируемая валюта (промежуточная группа). Это национальная валюта стран, в которых применяются валютные ограничения для резидентов и по отдельным видам валютных операций. ЧKB обменивается только на некоторые иностранные валюты и не по всем видам международного платежного оборота. III группа – замкнутая (неконвертируемая) валюта. Это национальная валюта, которая функционирует только в пределах одной страны и не обменивается на иностранные валюты (запрет как для юридических, так и для физических лиц). К замкнутым относятся валюты стран, применяющих различные ограничения и запреты по ввозу и вывозу, покупке и продаже, обмену национальной и иностранной валют, а также использующих различные методы валютного регулирования. Особой категорией конвертируемой валюты является резервная валюта. Клиринговые валюты – расчетные валютные единицы, которые существуют только в идеальной (счетной) форме в виде бухгалтерских записей банковских операций по взаимным поставкам товаров и оказанию услуг странами – участницами платежного соглашения. Валютные операции между участниками валютного рынка невозможны без обмена валютами и определения его пропорций. Под обменом одной валюты на другую понимается покупка и продажа иностранной валюты за национальную или другие валюты. Соотношения обмена валют называют валютным курсом, устанавливается он через валютную котировку. Валютный курс формируется главным образом под воздействием соотношения спроса и предложения валюты, определяемого в долгосрочном плане состоянием торгового баланса. Немаловажную роль для соотношения спроса и предложения играют процентные ставки, поскольку всегда стремятся к наиболее прибыльному вложению капитала и инвестируют его туда, где выше процентные ставки. Курс валюты, предложение которой ограничено, растет, тогда как курс валюты с избыточным предложением падает. Большое влияние на формирование курса оказывает состояние и развитие платежного баланса. Платежный баланс определяется в основном соотношением экспорта и импорта, однако возрастающую роль играют движение капиталов и обмен услугами, которые усиливают определенные тенденции неравновесия торгового баланса. Несомненное воздействие на формирование курсов, особенно краткосрочное, оказывает экономическая политика государства. Курс иностранной валюты выражается различным образом в разных странах. В международной практике принято давать котировку с точностью до четырех знаков после запятой. Наиболее распространенным методом определения курса (котировки) валют является прямая котировка (ПК). В этом случае определенное фиксированное количество иностранной валюты (1, 100, 1000,...) приравнивается к изменяющемуся количеству национальной, т. е. фиксированное количество единиц иностранных денег выражается в местных денежных единицах. Например, курс швейцарского франка 72,5505 за голландские гульдены означает, что за 100 гульденов дают 72,5505 швейцарского франка. Прямая котировка принята во всем мире, но в Англии практикуется обратная (косвенная) котировка (ОК), когда указывается, сколько денежных единиц иностранной валюты приходится на фиксированное количество национальной валюты. Это объясняется тем, что до 1971 г. в Великобритании отсутствовала десятичная система, поэтому обратную систему было легче использовать на практике. Ее сохранили и после ввода десятичной системы. Котировка выглядит следующим образом: 1 фунт стерлингов за 1,5215 ам. долларов. Кроме Великобритании, обратную котировку частично используют во внутреннем обороте США. Однако в своей международной практике банки США применяют европейский метод прямой котировки. Если в курсовом бюллетене иностранных валют отсутствует интересующая вас информация, следует воспользоваться кросс-курсом. Кросс-курс получается расчетным путем как соотношение двух валют, которое вытекает из их курса по отношению к какой-либо третьей валюте (например, к доллару США).

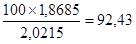

¨ Требуется определить курс: немецкая марка/швейцарский франк на основе средних курсов: доллар США/немецкая марка и доллар США/швейцарский франк. Результат получают путем составления так называемого "цепного" уравнения: X швейц. фр. = 1000 нем. марок (DM) 2,0215 нем. марок = 1 долл. США (USD) 1 долл. США = 1,8685 швейц. фр. (SF) Тогда: 100 нем. марок =

Валютные курсы различаются и в зависимости от того, совершается покупка или продажа валюты. По курсу покупателя (bid) банк приобретает валюту. Например, курс покупателя USD/DM 2,6650 означает, что банк готов купить у клиента доллары по цене 2,6650 DM за 1 USD. Таким образом, за единицу иностранной валюты (USD) предлагается определенное количество национальной валюты (DM), которое меняется день ото дня. По курсу продавца банк продает валюту (offered). Например, курс продавца USD/DM 2,6670 означает, что банк готов продать клиенту доллары по цене 2,6670 DM за 1 доллар.

¨ 1 долл. США = 6,0000 – 6,0020 деноминированных руб., т. е. российский банк готов купить доллар у клиента по курсу 6,0000 и одновременно продать по 6,0020 руб. за доллар США. ¨

Разница между курсами называется маржей, она служит для покрытия издержек банка и составляет прибыль банков по валютным операциям. Точно установленной величины этой разницы не существует. Обычно маржа составляет 5, 10, 20 пунктов, или пипсов (points or pips), так называются третий и четвертый знаки после запятой; первые три цифры, называемые "big figure", остаются при этом, как правило, неизменными. Например, USD/DM 6650 - 2,6670. Здесь 2,66 - это big figure, 50 – 70 – "points", или "pips"; маржа в данном случае составит 20 пунктов. Для каждой конкретной валютной сделки маржа зависит от времени и места осуществления этой сделки. В периоды кризиса маржа существенно выше обычного уровня. Величина маржи определяется также рыночным оборотом: чем он меньше, тем выше разница между курсами продавца и покупателя, и наоборот. Маржа может зависеть и от платежеспособности клиента: чем последняя выше, тем меньше величина маржи. Определенное воздействие оказывает и конкретная валюта сделки. Маржа существенно меньше по валютам, объем сделок в которых высок, например, американский доллар, фунт стерлингов, немецкая марка, швейцарский франк. В последние десятилетия разница между курсами покупателя и продавца по ведущим валютам сократилась. Снизились издержки по осуществлению торговли валютой в результате внедрения компьютерной техники и значительного роста оборотов этой торговли. Усилилась и конкуренция в данной области. Дальнейшее снижение маржи ограничивается величиной издержек. Если торговля валютой не покрывает издержек какого-либо банка, он все равно от нее не отказывается, поскольку клиенты могут обратиться к конкурирующим банкам и по другим операциям. Прибыль коммерческих банков от торговли валютой образуется не только за счет маржи и размеров оборота, но и за счет значительных собственных операций. Извлечение быстрой выгоды из розницы в цене на различных рынках получило название "арбитраж". Его суть – купить в одном месте дешевле, а продать в другом дороже. Существует валютный арбитраж на основе разницы в курсах и выравнивающий арбитраж. В первом случае арбитражер (дилер) пытается купить валюту максимально дешево в одном месте, где курс выше (дилер заключает сразу взаимокомпенсирующие сделки, причем за счет собственных средств или средств банка). Это разностный арбитраж в чистом виде. Прямой выравнивающий арбитраж представляет собой использование курсовой разницы между валютами должника и кредитора. В косвенном участвует третья валюта, которая покупается по очень низкому курсу и продается в месте платежа. Большой разрыв в процентных ставках различных стран может привести к тому, что международное движение капитала будет определяться процентным дифференциалом (капиталы устремятся в те страны, где существуют высокие процентные ставки). Валютные опционы подобны опционам на товарной бирже. Опцион дает право покупателю в заранее установленное время купить определенную сумму иностранной валюты по заранее фиксированному курсу. Курсы также дифференцируются по видам платежных документов, с помощью которых осуществляется перевод денежных средств. Курс, обозначенный в котировках, как правило, относится к электронному платежу. Кроме него, иностранная валюта выступает в форме почтовых и телеграфных переводов, векселей (тратт) и чеков. Эти платежные средства выписываются банками на банки-корреспонденты, находящиеся за границей. Расчетная операция заключается в переносе сумм со счета банка, выдававшего платежное поручение, на счет банка, выполняющего это поручение. Более быстрые формы расчетов соответствуют более высоким курсам покупки и более низким курсам продажи. В современной практике большая часть валютообменных операций совершается с применением электронного платежа. В зависимости от сроков совершения операций валютные курсы дифференцируются на: текущий (кассовый) валютный курс – курс по сделкам, совершаемым сейчас, т. е. в течение двух банковских дней; срочный (форвардный) валютный курс – курс по операциям, которые осуществляются на срок (например, три месяца, полгода). Купля-продажа иностранной валюты на валютных рынках происходит в форме кассовой (наличной) сделки и/или срочной валютной сделки. Кассовая сделка осуществляется на условиях "спот" (spot) и применяется в основном с целью немедленно получить иностранную валюту для внешнеторговых расчетов, а также избежать возможных валютных потерь от изменения курсов. Для кассовой операции характерно, что момент заключения сделки практически совпадает с моментом ее исполнения. Валюта поставляется покупателю сразу же после заключения сделки, в качестве даты зачисления используют второй рабочий день после дня заключения сделки. Срок поставки валюты носит название "дата валютирования" ("value date"). Проданную валюту продавец обычно перечисляет на счет, указанный банком-получателем. Курсы наличных сделок публикуются в котировальных таблицах (бюллетенях). Такие операции наиболее широко применяются на валютных рынках и составляют в настоящее время примерно 55% общего объема межбанковского рынка. Срочная валютная сделка применяется для страхования платежей по внешнеторговым, прямым, портфельным капиталовложениям за границей ив других целях. Сделка совершается путем заключения договора между продавцом и покупателем валюты о поставке ее покупателю через определенное время после заключения сделки и по курсу, зафиксированному в момент ее заключения. Особую важность при заключении срочной валютной сделки приобретает правильная оценка перспективы изменения курса. Курс валют по срочной сделке определяется, с одной стороны, соотношением спроса и предложения на валютном рынке на момент ее заключения, с другой – разницей между процентными ставками по отдельным валютам и устанавливается прибавлением к кассовому курсу премии – ажио (репорта) или вычитанием из него дисконта (депорта). Если курс по срочной сделке ниже курса по кассовой операции, то из кассового вычитается дисконт. И наоборот, если валюта котируется дороже по сделке на срок или по наличной операции, то к курсу по сделке "спот" прибавляется премия. Такой порядок определения курса по срочным сделкам применяется при прямой котировке валют. При косвенной котировке дисконт прибавляется к курсу "спот", а премия, наоборот, вычитается из него. Срочные курсы объявляются коммерческими банками и публикуются в котировочных таблицах, где обычно указываются курс "спот" и размеры премий и дисконтов. Валютный курс испытывает на себе влияние широкого круга факторов: экономических (торговый баланс, баланс по текущим операциям, состояние платежного баланса, общее состояние экономики), технических, политехнических, спекулятивных. С другой стороны, валютный курс сам оказывает определенное воздействие на экономику. Также следует иметь в виду, что действия участников основываются не только на известных фактах и цифрах, но и на ожиданиях. В 1944 г. западные страны на международной конференции по валютным проблемам в г. Бреттон-Вудсе заключили соглашения, которые стали называться Бреттон-Вудскими. По Бреттон-Вудскому соглашению была введена международная система валютного кредитования через МВФ, просуществовавшая до 1973 г. Конец существования Бреттон-Вудской системы был положен Ямайскими соглашениями 1976–1978 гг., которыми были введены специальные права заимствования – СПЗ (SDR) – международные платежные и резервные средства, которые, выступая в виде специфической валюты, должны были ограничить роль доллара как ведущей валюты. Они используются для безналичных международных расчетов путем записей на специальных счетах и в качестве расчетной единицы МВФ. СПЗ – не кредиты, а резервы валюты в дополнение к существующим долларовым резервам. Если страна испытывает дефицит платежного баланса, она может обменять свои СПЗ на валюту, указанную МВФ, без обязательства соблюдения каких-либо специальных условий в области ее экономической политики. Хотя СПЗ были созданы как средства для официальных сделок между валютными органами, они в некоторой степени были приняты и для коммерческого использования. С целью уменьшения колебаний валютных курсов и стимулирования интеграционных процессов в 1979 г. между странами Европейского экономического сообщества (Европейского Союза – ЕС) была создана Европейская валютная система с основной валютной единицей ЭКЮ. Курс ЭКЮ устанавливается на базе "корзины" 12 валют стран – членов ЕС. Эта валюта отличается от других валют относительно стабильным курсом, что делает ее наиболее привлекательной для совершения сделок. Стабильность курса ЭКЮ объясняется тем, что в состав корзины входят как "твердые", так и "мягкие" валюты. В результате коэффициент вариации валютного курса ЭКЮ в несколько раз меньше аналогичного показателя для доллара США. ЭКЮ используется преимущественно в расчетах между центральными и частными банками. Операционные издержки в этой валюте могут снижаться, так как относительно стабильный курс ЭКЮ дает возможность не прибегать к операциям по страхованию краткосрочных валютных рисков. С 1 января 1999 г. одновременно с началом функционирования Валютного союза вступит в силу новая Европейская валютная система. В странах ЕС должна быть введена единая коллективная валюта – евро. Набор валют, который служит для расчета среднего курса отдельных валют, выравнивания амплитуды колебаний валют, называют валютной корзиной. Порядок расчета валютной корзины следующий: 1) составляется набор валют. Как правило, доля конкретной валюты в корзине определяется ее долей в торговом обороте; 2) определяется стоимость корзины в данной единице, например, в долларах США на конкретную дату; 3) определяется валютный компонент, т. е. сколько "следует положить в корзину" составляющих в национальной валюте, предварительно воспользовавшись курсом доллара США к национальной валюте; 4) при изменении доллара США к национальной валюте меняется и валютная корзина.

|

швейц. франк. ¨

швейц. франк. ¨