Все источники формирования инвестиционных ресурсов подразделяются на внутренние и внешние источники.

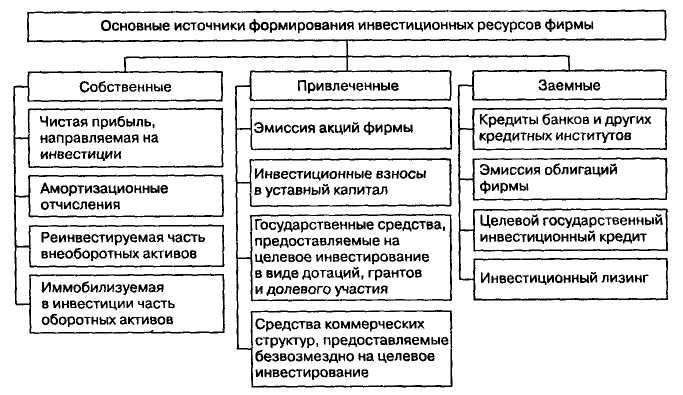

К внешним для предприятия источникам относятся иностранные инвестиции, государственное инвестирование, кредиты и займы, средства, привлекаемые путем размещения собственных ценных бумаг. К внутренним источниками инвестирования относят: прибыль, амортизацию, инвестиции собственников предприятия инвестирования. Все источники финансирования инвестиций делят на три основные группы: 1) собственные, 2) заёмные, 3) привлеченные (рис.5). При этом собственные средства предприятия выступают как внутренние, а привлеченные и заемные средства — как внешние источники финансирования инвестиций.

Рисунок 5 Среди собственных источников финансирования инвестиций главную роль безусловно играет прибыль, остающаяся в распоряжении компании (фирмы) после уплаты налогов и других обязательных платежей. Часть этой прибыли, направляемой на производственное развитие, может быть использована на любые инвестиционные цели. Политика распределения чистой прибыли компании основывается на избранной ею стратегии экономического развития. Вторым по значению источником собственных средств являются амортизационные отчисления. Их размер зависит от объема используемых компанией основных фондов и принятой политики их амортизации (использования метода прямолинейной или ускоренной амортизации). Остальные из перечисленных собственных источников формирования инвестиционных ресурсов в процессе разработки инвестиционной стратегии компании не рассматриваются, т.к. их формирование является предметом тактического или оперативного планирования. Эмиссия акций - один их наиболее широко распространенных источников, используемых для финансирования инвестиций, который широко используется акционерными обществами. Среди заемных источников финансирования инвестиций главную роль обычно играют долгосрочные кредиты банков. Эмиссия облигаций компаний направлена на привлечение временно свободных денежных средств населения и коммерческих структур. Привлекательность займа для потенциальных инвесторов во многом определяется условиями его размещения.

Литература 1. Бланк И.А. Основы инвестиционного менеджмента, т. 1,2. Киев, Эльга,Ника-Центр,2004 2. Серов В.М., Ивановский А.В. Инвестиционный менеджмент. М.: Финстатинформ, 2000 Вопросы и задания для самоконтроля

1. Дайте понятие инвестиционной стратегии предприятия. 2. Какие основные принципы разработки инвестиционной стратегии предприятия? 3. Что значит стратегическое управление инвестиционной деятельностью? 4. Какие основные этапы формирования инвестиционной стратегии? 5. Какие параметры комплексной оценки стратегической инвестиционной позиции предприятия? 6. Что такое стратегические инвестиционные ресурсы? 7. Какие источники формирования инвестиционных ресурсов? 8. Дайте характеристику собственным источникам формирования инвестиционных ресурсов. 9. Какие источники являются привлеченными? 10. Что такое инвестиционный лизинг?

|