V Расчеты платежными поручениями.

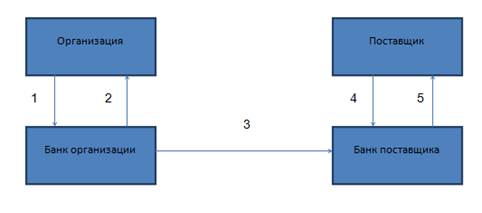

Рис. 1 Расчеты платежными поручениями

Платежное поручение Выписка банка Платежное поручение Платежное поручение Выписка банка 1)Банк списывает денежные средства и извещает организацию о списании денег с ее счета специальным документом – выпиской банка. Банк организации передает платежное поручение с отметкой о произведенной операции банку поставщика. Банк поставщика зачисляет сумму, указанную в платежном поручении, на счет поставщика и предоставляет поставщику выписку банка о свершенной операции и экземпляр платежного поручения. Платежное поручение – распоряжение плательщика банку списать с его счета сумму (если счет открыт), указанную в платежном поручении и перевести ее на счет поставщика или другого получателя средств. При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика - физического лица получателю средств. Если счет не открыт, то при внесении наличных по распоряжению физического лица, банк составляет платежное поручение и переводит денежные средства в банк получателя. Платежные поручения могут использоваться для перечисления денежных средств за полученные товары, продукцию, выполненные работы, оказанные услуги; для перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды, для перечисления денежных средств в качестве погашения кредитов, а также всех других перечислений денежных средств, предусмотренных законодательством. Платежное поручение — документ, оформляющий поручение организации своему банку перевести сумму, указанную в документе, на счет получателя либо произвести депонирование указанной суммы для последующего перечисления средств на счет получателя. Оно действительно в течение 10 дней со дня его выписки (день выписки при этом в расчет не берется) и оформляется в трех экземплярах при совершении операции в рамках одного кредитного учреждения, в остальных случаях — в четырех экземплярах. Особое внимание в платежном поручении необходимо обращать на выделение суммы НДС. Если платежная сумма подлежит обложению НДС, то указывается сумма НДС; если вид платежа не подлежит обложению НДС, то следует отметить «НДС не облагается».

|