Бюджет маркетинга

Методы составления бюджета маркетинга · снизу вверх, когда бюджет составляется рядовым руководителем, а затем передается на утверждение руководителям более высокого уровня; · снизу вверх/сверху вниз: первоначальные рекомендации по утверждению бюджета рядовых руководителей перед их утверждением тщательно проверяются и корректируются руководителями высшего звена; · сверху вниз/снизу вверх, при котором бюджетные ограничения производятся руководителями высшего звена, а затем постатейные бюджеты с учетом этих ограничений вновь передаются рядовым руководителям.

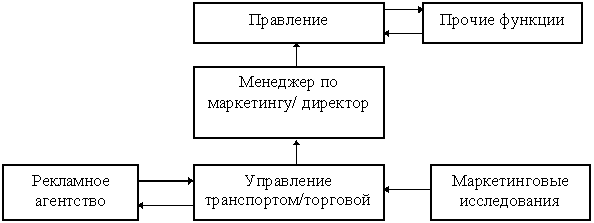

а) Составление бюджета по принципу “Снизу вверх”

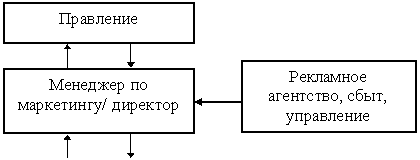

б) Составление бюджета по принципу “Снизу вверх/ сверху вниз”

в) составление бюджета по принципу «сверху-вниз/снизу-вверх» Рисунок – Способы составления маркетинговых бюджетов

Метод «сверху вниз» основан на расчете общей суммы затрат с последующим распределением их на отдельные маркетинговые мероприятия По методу «снизу вверх», наоборот, исчисляются сначала затраты отдельных маркетинговых мероприятий, а затем составляется сводный бюджет. Для определения затрат на отдельные маркетинговые мероприятия выделяются следующие статьи затрат: 1) оплата труда сотрудников маркетинговых служб; 2) начисление на оплату труда; 3) расходы на рекламу; 4) расходы на организацию продаж товаров; 5) расходы на сбор и обработку информации; 6) расходы на совершенствование товара; 7) расходы на упаковку; 8) прочие расходы; 9) накладные расходы; 10) итого суммарные затраты. Сметы расходов на маркетинг составляются по следующим направлениям: 1) расходы на разработку новых товаров; 2) расходы на маркетинговые исследования; 3) расходы на распределение и продвижение товаров; 4) расходы на рекламную деятельность (выделяются отдельно из третьего направления). Сметы расходов по указанным направлениям содержат следующие затраты: 1. Расходы на разработку новых товаров охватывают затраты на научно-технические и опытно-конструкторские работы, закупку производственного оборудования, сырья и материалов, привлечение сторонних организаций и др. 2. Расходы на маркетинговые исследования включают затраты, связанные со сбором и обработкой информации, содержанием информационных систем, привлечением специализированных организаций для проведения полевых исследований и т. д. 3. Расходы на распределение и продвижение товаров включают затраты на каналы распределения, сервисное обслуживание, содержание предприятий фирменной торговли, торговых агентов, стимулирование продаж (бесплатные образцы, скидки, сувениры, купоны и др.). 4. Расходы на рекламную деятельность – это подготовка рекламных сообщений, оплата услуг рекламных агентств, средств массовой информации, аренда мест для рекламных щитов, изготовление и оформление наружной рекламы и др. (Соловьев Б. А. Маркетинг: Учебник. - М.: Инфра-М, 2005, С.307-308.)

|