Избыточное налоговое бремя (определение, характеристика, оценка).

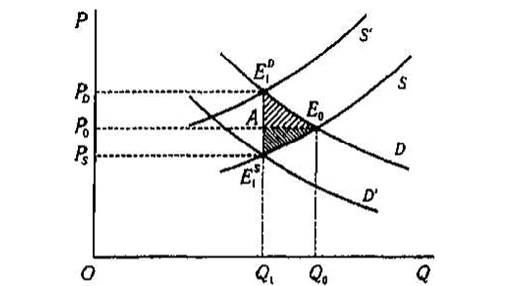

Количественной характеристикой искажающего действия налога служит избыточное налоговое бремя (ИНБ), В качестве синонимов этого термина используются термины "чистые потери от налогообложения" или "потери благосостояния от налогообложения ". В предыдущей лекции мы познакомились со стандартной графической иллюстрацией рассматриваемого понятия. Она относится к ситуации, когда имеет место конкурентный рынок одного товара и этот товар облагается специфическим акцизом (см. рис. 1.1, который, по сути, воспроизводит рис. 2.1, представленный в лекции 6.2).

Рисунок 1.1. Мера искажающего действия налога

Дж. Стиглиц считает, что налог является неискажающим только тогда, когда индивидуум не может предпринять что-либо, чтобы изменить свои налоговые обязательства. Это налоги, которые зависят от неизменяемых характеристик. Искажающим, соответственно, является налог, величину которого можно сократить. К примеру, любой налог на товар - искажающий: потребитель может изменить свои налоговые обязательства, сократив покупки соответствующего товара. Такой же характер носит любой налог на доход: сократить его можно, меньше работая или сберегая.

|