А) общие; б) на единицу продукции

Как видим, общие постоянные издержки являются одинаковыми для всех уровней активности, в то время как постоянные издержки на единицу продукции снижаются пропорционально уровню активности. Примеры таких издержек: амортизационные отчисления за фабричные здания, заработная плата мастеров, плата за аренду автомобилей, которыми пользуются торговые представители. Поскольку постоянные издержки на единицу продукции не являются величиной неизменной, интерпретировать их следует осторожно. Для принятия решения лучше работать с общими постоянными издержками, а не с постоянными издержками на единицу продукции.

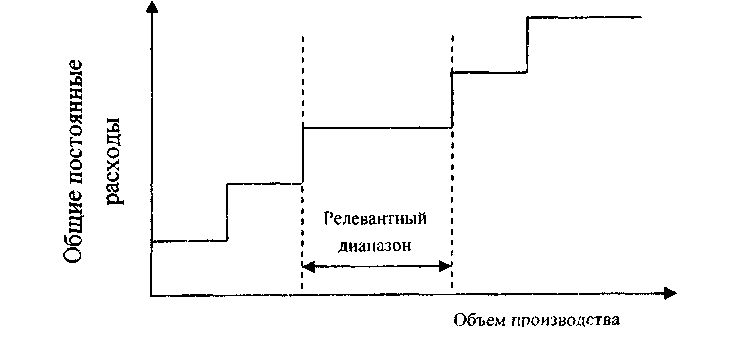

Полупостоянные пли ступенчато-возрастающие затраты. Постоянные издержки неизменные только в определённом релевантном диапазоне (объёме) производства, которые могут скачкообразно измениться в течение такого краткосрочного периода, как один год Таблица 1.2.4 Ступенчато возрастающие постоянные затраты

В течение более коротких промежутков времени издержки будут постоянными. Чем короче временной период, тем выше вероятность, что конкретный вид издержек можно считать постоянным. Например, промежуток в один год. Такие затраты как, заработная плата менеджеров, амортизация оборудования и/или здания в течение года вряд ли изменится, но в последующие годы могут наниматься дополнительные менеджеры, изменятся методы и коэффициенты начисления амортизации. Если шаги затрат слишком малы, то ступенчатость можно игнорировать, т.е. такие затраты могут быть расценены как переменные.

|