Облік доходів, витрат, фінансових результатів, нерозприділеного прибутку(непокритих збитків), цільового фінансування

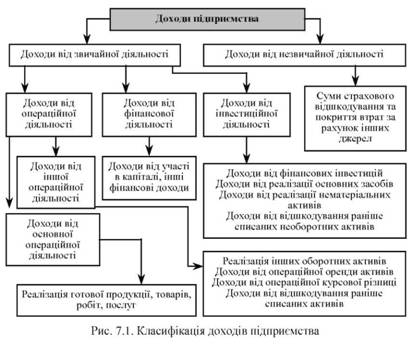

Доходи — це збільшення економічних вигід у вигляді надходження активів або зменшення зобов'язань, внаслідок чого збільшується власний капітал підприємства (за винятком збільшення капіталу за рахунок внесків власників). · сума податку на додану вартість, акцизів, інших податків і обов'язкових платежів, що підлягають перерахуванню до бюджету й позабюджетних фондів; · сума попередньої оплати, авансу в рахунок оплати продукції (товарів, робіт, послуг); · сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо; · сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором; · надходження, що належать іншим особам. Дохід (виручка) від реалізації продукції (товарів, інших активів) визнається в разі наявності таких умов: · покупцеві передано ризики і вигоди, пов'язані з правом власності на продукцію (товар, інший актив); · підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами); · сума доходу (виручка) може бути достовірно визначена; · є впевненість, що в результаті операції відбудеться збільшення економічних вигід підприємства, а витрати, пов'язані з цією операцією, можуть бути достовірно визначені. Дохід, пов'язаний з наданням послуг, визнається, виходячи зі ступеня завершеності операції з надання послуг на дату балансу, якщо може бути достовірно оцінений результат цієї операції. · можливості достовірної оцінки доходу; · імовірності надходження економічних вигід від надання послуг; · можливості достовірної оцінки ступеня завершеності надання послуг на дату балансу; · можливості достовірної оцінки витрат, здійснених для надання послуг та необхідних для їх завершення. Нагадуємо, що доходи від звичайної діяльності класифікуються в бухгалтерському обліку за такими групами: · дохід (виручка) від реалізації продукції (товарів, робіт, послуг) — рахунок 70; · інші операційні доходи — рахунок 71; · дохід від участі капіталі— рахунки 72, · інші фінанансові доходи—73; · інші доходи — рахунок 74. Протягом звітного періоду доходи відображаються за кредитом названих рахунків, в кінці періоду списуються з дебету цих рахунків у кредит відповідних субрахунків рахунку 79 "Фінансові результати". На дату звітності ці рахунки закриваються, сальдо по них немає. Дохід (виручка) від реалізації продукції (товарів, інших активів) визнається в разі наявності всіх наведених нижче умов: · покупцеві передані ризики й вигоди, пов’язані з правом власності на продукцію (товар, інший актив); · підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами); · сума доходу (виручка) може бути достовірно визначена; · є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов’язані з цією операцією, можуть бути достовірно визначені. Рахунок 70 "Доходи від реалізації" призначено для узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової діяльності, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу. Рахунок 70 "Доходи від реалізації" має такі субрахунки: 701 "Дохід від реалізації готової продукції" За кредитом субрахунків 701 - 703 відображається збільшення (одержання) доходу, за дебетом - належна сума непрямих податків (акцизного збору, податку на додану вартість та інших, передбачених законодавством); суми, які отримуються підприємством на користь комітента, принципала; повернуті перестраховиками частки страхових платежів (страхових внесків, страхових премій); результат зміни резервів незароблених премій (у страхових організаціях); та списання у порядку закриття на рахунок 79 "Фінансові результати". На субрахунку 701 "Дохід від реалізації готової продукції" узагальнюється інформація про доходи від реалізації готової продукції. На субрахунку 702 "Дохід від реалізації товарів" підприємства торгівлі та інші організації узагальнюють інформацію про доходи від реалізації товарів. На субрахунку 703 "Дохід від реалізації робіт і послуг" підприємства і організації, що виконують роботи і надають послуги, узагальнюють інформацію про доходи від реалізації робіт і послуг, про результати зміни резервів незароблених премій. Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів, робіт, послуг, регіонами збуту та/або іншими напрямками, визначеними підприємством. На субрахунку 704 "Вирахування з доходу" за дебетом відображається сума наданих після дати реалізації знижок покупцям, вартість повернених покупцем продукції та товарів та інші суми, що підлягають вирахуванню з доходу. За кредитом субрахунку 704 відображається списання дебетових оборотів на рахунок 79 "Фінансові результати". На рахунку 71 "Інший операційний дохід" ведеться узагальнення інформації про інші доходи від операційної діяльності підприємства у звітному періоді, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг). До інших операційних доходів відносяться: доходи від реалізації іноземної валюти; доходи від реалізації інших оборотних активів (крім фінансових інвестицій); доходи від операційної оренди активів; доходи від операційної курсової різниці за операціями в іноземній валюті; суми одержаних штрафів, пені, неустойок та інших санкцій за порушення господарських договорів, які визнані боржником або щодо яких одержані рішення суду, арбітражного суду про їх стягнення; доходи від списання кредиторської заборгованості, щодо якої минув строк позовної давності; відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні); суми одержаних грантів та субсидій; інші доходи від операційної діяльності. За кредитом рахунку 71 "Інший операційний дохід" відображається збільшення (одержання) доходу, за дебетом - суми непрямих податків (податку на додану вартість, акцизного збору та інших зборів (обов'язкових платежів)) та списання в порядку закриття на рахунок 79 "Фінансові результати". Рахунок 71 "Інший операційний дохід" має такі субрахунки: 711 "Дохід від реалізації іноземної валюти" На субрахунку 711 "Дохід від реалізації іноземної валюти" узагальнюється інформація про доходи від реалізації іноземної валюти. На субрахунку 712 "Дохід від реалізації інших оборотних активів" узагальнюється інформація про доходи від реалізації оборотних активів (виробничих запасів, малоцінних та швидкозношуваних предметів тощо). На субрахунку 713 "Дохід від операційної оренди активів" узагальнюється інформація про доходи від оренди (крім фінансової) майна, якщо ця діяльність не є предметом (метою) створення підприємства. На субрахунку 714 "Дохід від операційної курсової різниці" узагальнюється інформація про доходи від курсових різниць за активами й зобов'язаннями підприємства - пов'язаними з операційною діяльністю підприємства. На субрахунку 715 "Одержані штрафи, пені, неустойки" узагальнюється інформація про штрафи, пені, неустойки та інші санкції за порушення господарських договорів, які визнані боржником або щодо яких одержані рішення суду, арбітражного суду про їх стягнення, а також про суми з відшкодування зазнаних збитків. На субрахунку 716 "Відшкодування раніше списаних активів" узагальнюється інформація про суми відшкодування підприємству вартості раніше списаних активів. На субрахунку 717 "Дохід від списання кредиторської заборгованості" узагальнюється інформація про доходи від списання кредиторської заборгованості, що виникла в ході операційного циклу, по закінченні строку позовної давності. На субрахунку 718 "Одержані гранти та субсидії" узагальнюється інформація про отримані підприємством гранти, асигнування та субсидії. На субрахунку 719 "Інші доходи від операційної діяльності" узагальнюється інформація про інші доходи від операційної діяльності, які не знайшли свого відображення на інших субрахунках рахунку 71 "Інший операційний дохід", зокрема про доходи від операцій з тарою, від інвентаризації тощо. Доходи від фінансової діяльності: · доходи від участі в капіталі; · дивіденди одержані; · відсотки одержані; · інші доходи від фінансових операцій. Доходи від участі в капіталі — це доходи від фінансових інвестицій, які облікову-ються за методом участі в капіталі. Метод участі в капіталі — це метод обліку інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму збільшення або зменшення частки інвестора у власному капіталі об’єкта інвестування. Метод участі в капіталі застосовується для обліку інвестицій в асоційовані і до-чірні підприємства, в спільну діяльність зі створенням юридичної особи (спільного підприємства). Доходи від участі в капіталі обліковуються на рахунку 72 «Доходи від участі в ка-піталі». Рахунок призначено для узагальнення інформації про доходи від інвестицій, які здійснені в асоційовані, дочірні чи спільні підприємства і облік яких ведеться за методом участі в капіталі. За кредитом відображається збільшення (отримання) дохо-ду, за дебетом — списання в порядку закриття на рахунок 79 «Фінансові результати». Рахунок 72 «Доходи від участі в капіталі» має такі субрахунки: 721 «Дохід від інвестицій в асоційовані підприємства»; 722 «Дохід від спільної діяльності»; 723 «Дохід від інвестицій у дочірні підприємства». На субрахунку 721» Дохід від інвестицій в асоційовані підприємства» узагальню-ється інформація про доходи, що пов’язані зі збільшенням частки інвестора в чистих активах об’єкта інвестування внаслідок отримання асоційованими підприємствами прибутків. На субрахунку 722 «Дохід від спільної діяльності» узагальнюється інформація про доходи, що пов’язані зі збільшенням частки інвестора в чистих активах об’єкта інвестування внаслідок отримання спільними підприємствами прибутків. На субрахунку 723 «Дохід від інвестицій у дочірні підприємства» узагальнюється інформація про доходи, що пов’язані зі збільшенням частки інвестора в чистих акти-вах об’єкта інвестування внаслідок отримання дочірніми підприємствами прибутків. Первинні документи для обліку доходів від участі в капіталі: рахунки, платіжні доручення, довідки бухгалтерії тощо. За кожним об’єктом інвестування та іншими ознаками, визначеними підприєм-ством, організовується аналітичний облік доходів від участі в капіталі. Реєстром синтетичного обліку за рахунком 72 «Дохід від участі в капіталі» при журнально-ордерній формі обліку є Журнал 6. Для узагальнення інформації про доходи, які отримані в процесі фінансової діяльності, використовується рахунок 73 «Інші фінансові доходи». Рахунок призначено для обліку доходів, що виникають в процесі фінансової діяльності підприєм-ства, зокрема дивідендів, відсотків та інших доходів від фінансової діяльності, які не враховуються на рахунку 72 «Доходи від участі в капіталі». За кредитом рахунка відображається визнана сума доходу, за дебетом — списання кредитового обороту на рахунок 79 «Фінансові результати». Рахунок 74 "Інші доходи" призначено для обліку доходів, які виникають в процесі звичайної діяльності, але не пов'язані з операційною та фінансовою діяльністю підприємства. За кредитом рахунку 74 "Інші доходи" відображається збільшення (одержання) доходу, за дебетом - належна сума непрямих податків (податку на додану вартість, акцизного збору та інших зборів (обов'язкових платежів)) та списання в порядку закриття на рахунок 79 "Фінансові результати". Рахунок 74 "Інші доходи" має такі субрахунки: 741 "Дохід від реалізації фінансових інвестицій" На субрахунку 741 "Дохід від реалізації фінансових інвестицій" узагальнюється інформація про доходи від реалізації фінансових інвестицій. На субрахунку 742 "Дохід від реалізації необоротних активів" узагальнюється інформація про доходи від реалізації необоротних активів. На субрахунку 743 "Дохід від реалізації майнових комплексів" узагальнюється інформація про доходи від реалізації майнових комплексів. На субрахунку 744 "Дохід від неопераційної курсової різниці" узагальнюється інформація про курсові різниці за активами та зобов'язаннями в іноземній валюті, які пов'язані з фінансовою та інвестиційною діяльністю підприємства. На субрахунку 745 "Дохід від безоплатно одержаних активів" узагальнюється інформація про доходи від безоплатно одержаних активів. У разі безоплатного одержання підприємством необоротних активів дохід визначається за сумою амортизації таких активів одночасно з її нарахуванням. На субрахунку 746 "Інші доходи від звичайної діяльності" узагальнюється інформація про інші доходи від звичайної діяльності, які не відображені на інших субрахунках рахунку 74 "Інші доходи", зокрема від списання кредиторської заборгованості, що не виникла в ході операційного циклу, по закінченні строку позовної давності, від вартості негативного гудвілу, яка визнається доходом. Для відображення доходів, які виникли внаслідок надзвичайних подій застосовується рахунок 75 “Надзвичайні доходи”. Рахунок 75 “Надзвичайні доходи” має такі субрахунки: 751 “Відшкодування збитків від надзвичайних подій”; 752 “Інші надзвичайні доходи”. За кредитом рахунку відображається визнана сума відшкодування, зокрема від страхових організацій, втрат від надзвичайних подій, за дебетом — списання в порядку закриття на рахунок 79 “Фінансові результати”. На субрахунку 751 “Відшкодування збитків від надзвичайних подій” відображається сума відшкодування втрат від надзвичайних подій, включаючи відшкодування витрат на попередження втрат від надзвичайних подій. На субрахунку 752 “Інші надзвичайні доходи” відображається дохід від інших подій чи операцій, які відповідають визначенню надзвичайних подій. Рахунок 75 “Надзвичайні доходи” кореспондує за дебетом з кредитом рахунків: за кредитом з дебетом рахунків: 79 “Фінансові результати” З0 “Каса” 31 “Рахунки в банках” 37 “Розрахунки з різними дебіторами” 50 “Довгострокові позики” 60 “Короткострокові позики” Документами по обліку надзвичайних доходів виступають: “Прибутковий касовий ордер” (див. зразок З.2.), виписка банку (див. зразок 3.18.), а також договори, які заключено із страховими організаціями. Щомісячне списання надзвичайних доходів на рахунок 794 “Результат надзвичайних подій” проводиться на підставі розрахунку (довідки) оформленої працівником бухгалтерії. Узагальнення даних по рахунку 75 “Надзвичайні доходи” проводяться при журнально-ордерній формі обліку у журналі-ордері № 6, а при спрощеній формі обліку — у розділі III Відомості 5-М. Рахунок 69 "Доходи майбутніх періодів" призначено для узагальнення інформації щодо одержаних доходів у звітному періоді, які підлягають включенню до доходів у майбутніх звітних періодах. До доходів майбутніх періодів відносяться, зокрема, доходи у вигляді одержаних авансових платежів за здані в оренду основні засоби та інші необоротні активи (авансові орендні платежі), передплата на газети, журнали, періодичні та довідкові видання, виручка за вантажні перевезення, виручка від продажу квитків транспортних і театрально-видовищних підприємств, абонентна плата за користування засобами зв'язку тощо. За кредитом рахунку 69 "Доходи майбутніх періодів" відображається сума одержаних доходів майбутніх періодів, за дебетом - їх списання на відповідні рахунки обліку доходів та включення до складу доходів звітного періоду. Аналітичний облік доходів майбутніх періодів ведеться за їх видами, датами їх утворення і визнання доходами звітного періоду. Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов’язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені. Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Витрати, які неможливо прямо пов’язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені. Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами. Витратами не визнаються: — платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь клієнта, принципала, тощо; — попередня (авансова) оплата запасів, робіт, послуг; — погашення одержаних позик; — зменшення власного капіталу підприємства в результаті його вилучення або розподілу власниками. Бухгалтерський облік витрат підприємства здійснюється у двох напрямках: за видами діяльності та за елементами. Облік витрат за видами діяльності відображає, на що, на які цілі витрачені активи підприємства. Облік витрат за елементами показує, що конкретно, які ресурси витрачені. Витрати, пов’язані зі здійсненням операційної діяльності (операційні витрати), включають: собівартість реалізованої продукції (товарів, робіт, послуг), адміністративні витрати, витрати на збут, інші операційні витрати. Елемент витрат представляє собою сукупність економічно однорідних витрат. За елементами операційні витрати поділяються на матеріальні, витрати на оплату праці, відрахування на соціальні заходи, амортизація, інші операційні витрати. На рис. представлений взаємозв’язок розглянутих класифікацій витрат операційної діяльності.

Витрати операційної діяльності підприємства торгівлі групують за такими економічними елементами: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати. До складу елементу «Матеріальні витрати» включають вартість витрачених (спожитих) у процесі операційної діяльності: матеріалів і комплектуючих виробів, що використані в процесі торгівлі, для забезпечення виробництва продукції, для господарських потреб, технічних цілей та гарантійного ремонту, гарантійного обслуговування реалізованих товарів; паливно-мастильних матеріалів усіх видів, придбаних у сторонніх підприємств і організацій та використаних на технологічні та інші операційні цілі, зокрема для належної експлуатації транспортних засобів, опалення й освітлення приміщень тощо. Витрати, пов’язані із власним виробництвом і використанням електричної та інших видів енергії, включають до відповідних елементів витрат; будівельних матеріалів і запасних частин для проведення ремонту основних засобів та інших необоротних матеріальних активів, у тому числі взятих у тимчасове використання згідно із угодами про операційну оренду (лізинг), а також малоцінних і швидкозношуваних предметів; тари й тарних матеріалів, використаних в операційній діяльності підприємства; товарів для власного використання (без продажу); малоцінних та швидкозношуваних предметів, які використовують в операційній діяльності підприємства впродовж року або нормального операційного циклу, якщо він перевищує рік, зокрема: інструментів, господарського інвентарю, спеціального оснащення; санітарного, спеціального одягу, взуття, захисних пристроїв тощо; мила та інших мийних і знешкоджувальних засобів; молока й лікувально-профілактичного харчування; інших матеріальних витрат, пов’язаних із виконанням підприємством робіт і наданням послуг виробничого й невиробничого характеру. До складу елементу «Витрати на оплату праці» включають основну заробітну плату, додаткову заробітну плату та інші заохочувальні й компенсаційні виплати, нараховані працівникам згідно із чинним законодавством, зокрема здешевлення вартості харчування працівників як готівкою, так і за безготівковими розрахунками в їдальнях, буфетах, профілакторіях; витрати на погашення позик, виданих працівникам підприємств для поліпшення житлових умов, включно із коштами для погашення первинних внесків для вступу в житловий кооператив та на індивідуальне будівництво; придбання садових будинків і обзаведення домашнім господарством; витрати на благоустрій садівничих товариств (будівництво доріг, енерго-, водопостачання, осушення та інші витрати загального характеру); будівництво гаражів; інші виплати, що мають індивідуальний характер. До складу елементу «Відрахування на соціальні заходи» належать: відрахування на обов’язкове державне пенсійне страхування; відрахування на загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням і похованням; відрахування на загальнообов’язкове державне соціальне страхування на випадок безробіття (далі — страхування на випадок безробіття); відрахування на загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності; відрахування на індивідуальне страхування персоналу підприємства; оплата перших п’яти днів тимчасової непрацездатності внаслідок захворювання або травми, не пов’язаної із нещасним випадком на виробництві, за рахунок коштів підприємства; медичне страхування; відрахування на інші соціальні заходи, передбачені законодавством України. До складу елементу «Амортизація» включають суму нарахованої амортизації основних засобів, інших необоротних матеріальних активів і нематеріальних активів. Нарахування амортизації основних засобів (крім інших необоротних матеріальних активів) здійснюють за одним із таких методів: прямолінійним, зменшення залишкової вартості; прискореного зменшення залишкової вартості; кумулятивним; виробничим. Підприємства можуть також застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством (податкові методи). Метод амортизації підприємство обирає самостійно з огляду на очікуваний спосіб одержання економічних вигод від його використання. Нарахування амортизації починають від місяця, наступного за місяцем, в якому об’єкт основних засобів став придатним для корисного використання, і припиняють, починаючи від місяця вибуття об’єкта основних засобів. Амортизацію інших необоротних матеріальних активів нараховують із використанням прямолінійного та виробничого методів. Якщо об’єкт основних засобів та інших необоротних матеріальних активів перебуває в оперативній оренді, в орендаря його обліковують на забалансовому рахунку. Амортизацію за таким об’єктом нараховує орендодавець. Витрати орендаря на поліпшення об’єкта оперативної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводять до збільшення майбутніх економічних вигод, які попередньо очікувалися від його використання, орендар відображає як капітальні інвестиції у створення (будівництво) інших необоротних матеріальних активів, які підлягають амортизації. Амортизацію об’єкта фінансової оренди нараховує орендар упродовж періоду очікуваного використання активу. Витрати орендаря на поліпшення об’єкта фінансової оренди, що призводять до збільшення майбутніх економічних вигод, які попередньо очікувалися від його використання, відображають як капітальні інвестиції, що включені до вартості об’єкта фінансової оренди і підлягають амортизації. Нарахування амортизації нематеріальних активів здійснюють упродовж терміну їхнього корисного використання, який встановлює підприємство в разі визнання цього об’єкта активом (при зарахуванні на баланс), але не більше 20 років. Підприємство самостійно, виходячи з умов отримання майбутніх економічних вигод, обирає метод амортизації нематеріального активу. Якщо такі умови визначити неможливо, амортизацію нараховують із застосуванням прямолінійного методу. Амортизаційні відрахування провадять до досягнення залишковою вартістю необоротних активів нульового значення. До складу елементу «Інші операційні витрати» включають витрати операційної діяльності, які не ввійшли до складу собівартості реалізованих товарів, а також до складу вказаних вище елементів, зокрема: вартість послуг сторонніх підприємств, пов’язаних із забезпеченням протипожежної та сторожової охорони; вартість послуг сторонніх підприємств із проведення рекламних заходів, пов’язаних із діяльністю підприємств торгівлі; вартість транспортно-експедиційних послуг, не пов’язаних із придбанням товарних та інших запасів; вартість послуг страхових і посередницьких підприємств; витрати на утримання основних засобів, інших матеріальних необоротних активів (оренда, ремонт, комунальні послуги), крім амортизації; витрати на охорону праці; витрати на придбання літератури для інформаційного забезпечення господарської діяльності підприємства; витрати з оплати за участь у семінарах; витрати на гарантійний ремонт і гарантійне обслуговування; сума податків, зборів, обов’язкових платежів (державне мито, плата за землю, збір за видачу дозволу на розміщення об’єктів торгівлі, комунальний податок, експортне мито, митні збори, інші), крім податків на прибуток, які нараховують згідно із чинним законодавством; втрати від операційних курсових різниць; втрати від знецінення запасів; нестачі грошових коштів та інших цінностей, втрати від псування цінностей, якщо на час установлення нестачі винуватця не встановлено; витрати на розрахунково-касове обслуговування в установах банків; витрати, пов’язані із веденням касового господарства (плата стороннім організаціям за обслуговування, технічний нагляд і догляд за РРО, витрати на контрольно-касові стрічки, вартість фарби для друкарського механізму РРО тощо); витрати, пов’язані із забезпеченням нормальних умов праці й техніки безпеки (плата медичним закладам за медичний огляд працівників торгівлі та громадського харчування, вартість аптечок, медикаментів тощо); витрати на облаштування й утримання кімнат відпочинку, роздягалень, душових, шаф для спеціального одягу й іншого обладнання; представницькі витрати (організація прийомів, конференцій, свят, участь у ярмарках, виставках тощо); визнані суми фінансових санкцій (штрафи, пені, неустойки); собівартість реалізованої іноземної валюти; сума резерву сумнівних боргів за реалізовані товари (продукцію), роботи і послуги; витрати, пов’язані із управлінням торговельною діяльністю, зокрема: витрати на службові відрядження; вартість послуг сторонніх підприємств із транспортного обслуговування, пов’язаного з управлінням торговельною діяльністю; вартість професійних послуг (юридичних, аудиторських, консультаційно-інформаційного характеру), пов’язаних із операційною діяльністю підприємства; вартість поштово-телеграфних послуг; вартість послуг централізованих бухгалтерій, обчислювальних центрів; витрати на оцінку вартості майна; інші операційні витрати. До фінансових витрат відносяться витрати на проценти (за користування кредитами отриманими, за облігаціями випущеними, за фінансовою орендою тощо) та інші витрати підприємства, пов'язані із запозиченнями (крім фінансових витрат, які включаються до співартості кваліфікаційних активів відповідно до Положення (стандарту) бухгалтерського обліку 31 "Фінансові витрати"). На рахунку 95 "Фінансові витрати" ведеться облік витрат на проценти та інших витрат підприємства, пов'язаних із запозиченями. Рахунок 95 "Фінансові витрати" має такі субрахунки: 951 "Відсотки за кредит"; 952 "Інші фінансові витрати". За дебетом рахунку відображається сума визнаних витрат, за кредитом — списання на рахунок 79 "Фінансові результати" а також на рахунки обліку витрат з придбання, будівництва, створення, виготовлення, виробництва, вирощування і доведення кваліфікаційного активу до стану, у якому він придатний для використання із заплановоною метою або продажу, відповідно до Положення (стандарту) бухгалтерського обліку 31 "Фінансові витрати". На субрахунку 951 "Відсотки за кредит" ведеться облік витрат, пов'язаних з нарахуванням та сплатою відсотків, процентів тощо за користування кредитами банків. На субрахунку 952 "Інші фінансові витрати" ведеться облік витрат, пов'язаних із залученням позикового капіталу, зокрема витрат, пов'язаних з випуском, утриманням та обігом власних цінних паперів; нарахуванням відсотків за договорами кредитування (крім банківських кредитів), фінансового лізингу тощо. Для обліку інших операційних витрат використовують рахунок 94 «Інші витрати операційної діяльності». На цьому рахунку узагальнюється інформація про витрати від операційної діяльності підприємства у звітному періоді, крім витрат, що відображуються на рахунках 90 «Собівартість реалізації», 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут». За дебетом рахунка відображають суму визнаних витрат, по кредиту — списання на рахунок 79 «Фінансові результати». До інших операційних витрат включаються: · витрати на дослідження та розробки відповідно до Положення (стандарту) бухгалтерського обліку 8 «Нематеріальні активи»; · собівартість реалізованої іноземної валюти, яка для цілей бухгалтерського обліку, визначається шляхом перерахунку іноземної валюти в грошову одиницю України за курсом НБУ на дату продажу іноземної валюти, плюс витрати, пов'язані з продажем іноземної валюти; · собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їх облікової вартості та витрат, пов'язаних з їх реалізацією; · сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів; · втрати від операційної курсової різниці; · втрати від знецінення запасів; · нестачі й втрати від псування цінностей; · визнані штрафи, пеня, неустойка; · витрати на утримання об'єктів соціально-культурного призначення; · інші витрати операційної діяльності. Для обліку податку на прибуток від звичайної діяльності та від надзвичайних подій Планом рахунків передбачено рахунок 98 "Податок на прибуток". На рахунку 98 ведеться облік належної заданими бухгалтерського обліку суми податку на прибуток від звичайної діяльності та надзвичайних подій. За дебетом рахунка відображається нарахована сума податку на прибуток, за кредитом - включення до фінансових результатів на рахунок 79 "Фінансові результати". Рахунок 98 "Податок на прибуток" має такі субрахунки: 981 "Податок на прибуток від звичайної діяльності"; 982 "Податок на прибуток від надзвичайних подій". На субрахунку 981 "Податок на прибуток від звичайної діяльності" ведеться облік нарахованої суми податку на прибуток від звичайної діяльності, що визначається від прибутку, відображеного в бухгалтерському обліку (незалежно від суми прибутку для цілей оподаткування) і у Звіті про фінансовий результат за звітний період. На субрахунку 982 "Податок на прибуток від надзвичайних подій" ведеться обпік нарахованої суми податку на прибуток від надзвичайних подій. Надзвичайні витрати — це невідшкодовані збитки від надзвичайних подій, ви-трати щодо запобігання стихійних лих, техногенних аварій і катастроф, які визна-чаються за вирахуванням сум страхових відшкодувань та компенсацій таких витратза рахунок інших джерел. Надзвичайні витрати класифікуються на: · прямі витрати від надзвичайних подій, які вже здійснилися; · витрати, що мають місце в процесі ліквідації наслідків надзвичайних подій; · витрати, спрямовані на запобігання надзвичайних подій. Облік витрат від надзвичайної діяльності ведеться на рахунку 99 «Надзвичайнівитрати». За дебетом рахунка відображається сума визнаних витрат, за кредитом —списання на рахунок 79 «Фінансові результати». До витрат від надзвичайних подій належать як прямі витрати за результатамицих подій, так і витрати на здійснення заходів, пов'язаних із запобіганням і ліквіда-цією наслідків цих подій (відшкодування, виплати стороннім організаціям, заробітнаплата працівників, які зайняті на відновлювальних роботах, нарахування на таку за-робітну плату, вартість витрачених сировини, матеріалів тощо). Рахунок 99 «Надзвичайні витрати має такі субрахунки: «Втрати від стихійного лиха»; «Втрати від техногенних катастроф і аварій»; «Інші надзвичайні витрати». На субрахунку 991 «Втрати від стихійного лиха» ведеться облік втрат від стихій-ного лиха (землетрусу, повені, граду тощо). На субрахунку 992 «Втрати від техногенних катастроф і аварій» ведеться обліквтрат, яких зазнало підприємство внаслідок техногенних катастроф і аварій, що ста-лися на самому підприємстві чи на іншому. На субрахунку 993 «Інші надзвичайні витрати» ведеться облік втрат від іншихнадзвичайних подій. Первинні документи, які підтверджують витрати від надзвичайних подій: накладна, рахунок-фактура, акт виконаних робіт, акт на списання необоротних активів,інвентаризаційний опис товарно-матеріальних цінностей, акт на списання малоцін-них та швидкозношуваних предметів, акт на вибуття тварин і птиці, акт прийманнявиконаних підрядних робіт, довідки та розрахунки бухгалтерії тощо. Аналітичний облік витрат ведеться в розрізі видів витрат. Інформація про надзвичайні витрати узагальнюється в Журналі 5 (5А). Рахунок 39 "Витрати майбутніх періодів" призначено для узагальнення інформації щодо здійснених витрат у звітному періоді, які підлягають віднесенню на витрати в майбутніх звітних періодах. До витрат, облік яких ведеться на рахунку 39 "Витрати майбутніх періодів", відносяться витрати, пов'язані з підготовчими до виробництва роботами в сезонних галузях промисловості; з освоєнням нових виробництв та агрегатів; сплачені ав

|