Смета по себестоимости

Расчет производится в несколько этапов этап a. Рассчитываются: общая заработная плата и общие страховые взносы (исходя из данных непроизводственных НР) (руб.) З/ПОБШ.= СВ (Страховые взносы) ОБЩ = этап b. По формуле 4 рассчитывается заработная плата цеховая, т.е. для каждого цеха:

ТС – тарифная ставка СВ – страховые взносы, руб. этап c. Рассчитываются накладные расходы (НР) цеховые, т.е. для каждого цеха по формуле 5

этап d. Рассчитывается норма расходов материалов и заносится в таблицу 6 Таблица 6 Норма расходов материалов (руб.)

этап e. По формуле 6 рассчитывается себестоимость на единицу изделия:

М – затраты на материалы при производстве единицы изделия по цехам, руб. З/П – заработная плата при производстве единицы изделия по цехам рабочих, руб. НР – накладные расходы при производстве единицы изделия по цехам, руб. этап f. Себестоимость реализованной продукции рассчитывается по формуле 7:

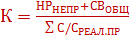

Vi – программа сбыта товаров, по цехам, руб. этап g. По формуле 8 рассчитывается поправочный коэффициент (для точности расчетов оставлять 5 знаков после запятой):

НРНЕПР – сумма непроизводственных расходов, руб. СВОБЩ – общие страховые взносы, руб. åС/СРЕАЛ.ПР. – сумма себестоимости реализованной продукции (все 4 цеха), руб. этап h. По формуле 9 рассчитывается полная себестоимость с учетом рассчитанного поправочного коэффициента по цехам:

План по прибыли.

|

(4)

(4) – трудоемкость изделия, часы

– трудоемкость изделия, часы (5)

(5) , (6)

, (6) (7)

(7) (8)

(8) (9)

(9)