Центрирование среднего скользящего

Наиболее статистически верным способом построения среднего скользящего является центрирование (см. рис. 9.8 а и б). Центрированием называют такой вид построения, когда среднее скользящее устанавливают в центр временного периода, который оно охватывает. Например, десятидневное среднее скользящее строят с пятидневным запаздыванием, двадцатидневное - с десятидневным. Однако центрирование как способ построения среднего скользящего имеет один крупный недостаток - сигнал, знаменующий смену тенденции, значительно запаздывает. Поэтому среднее скользящее обычно откладывается в конце периода, а не в середине. Метод центрирования используется почти исключительно аналитиками, занимающимися циклическим анализом, так как центрирование помогает выделять рыночные циклы. В главе 14 мы остановимся несколько подробнее на том, как это делается. СООТНЕСЕНИЕ ДЛИТЕЛЬНОСТИ СРЕДНИХ СКОЛЬЗЯЩИХ С ЦИКЛАМИ Многие аналитики считают, что временные циклы играют важную роль в развитии рынка. Поскольку такие циклы повторяются и их можно измерить, то становится возможным определить приблизительное время достижения рынком вершины или основания. Различные временные циклы, начиная с пятидневного и заканчивая долгосрочным, пятидесятичетырехлетним циклом Кондратьева, развиваются одновременно. В одной из последующих глав мы более подробно разберем эту интереснейшую область технического анализа.

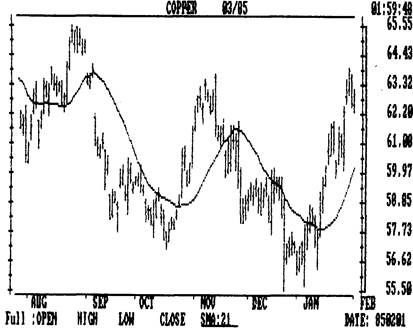

Рис. 9. 8а Пример простого двадцатиоднодневного среднего скользящего. Оно достаточно эффективно выявляет изменения тенденции. В данной главе мы затронули тему циклов для того, чтобы показать, что между соответствующими циклами, которые влияют на тот или иной рынок, и средними скользящими, которые следует использовать на данном рынке, существует взаимосвязь. Другими словами, длительность среднего скользящего следует подбирать таким образом, чтобы она соответствовала циклам, которые определяют развитие данного рынка. Итак, между средними скользящими и рыночными циклами существует определенная взаимосвязь. Например, одним из наиболее известных циклов, которым подчиняется развитие фьючерсных рынков, является месячный цикл. Календарный месяц включает двадцать или двадцать один торговый день. Циклы обычно соотносятся с другими - более длительными или короткими. Связь паралельных циклов различной протяженности носит гармонический характер, то есть определяется коэффециентом 2. Так, более крупный цикл - в два раза длиннее, чем исходный, меньший - в два раза короче. Таким образом, именно месячный цикл объясняет широкое распространение таких средних скользящих, как пяти-, десяти-, двадцати- и сорокадневное. Двадцатидневный цикл является месячным. Сорокадневное среднее скользящее - это двадцатидневное, помноженное на коэффициент 2. Десятидневное составляет половину двадцатидневного, а пятидневное - половину десятидневного.

Рис. 9.86 Так выглядит то же двадцатиоднодневное среднее скользящее после центрирования Можно заметить, что прогностические способности кривой такого индикатора, в основном, довольно слабы. Метод центрирования наиболее эффективен при выявлении рыночных циклов. Итак, особую популярность некоторых средних скользящих (включая четырехдневные, девятидневные и восемнадцатидневные, которые являются производными от пяти, десяти и двадцатидневных) можно объяснить цикличностью развития рынков, а также гармоничной соотнесенностью параллельно развивающихся циклов. Кстати, именно четырехнедельный цикл позволяет объяснить эффективность и широкое распространение в анализе "правила четырех недель";, на котором мы более подробно остановимся далее в этой главе, а также его сокращенного варианта - "правила двух недель";. СРЕДНИЕ СКОЛЬЗЯЩИЕ НА ОСНОВЕ ЧИСЕЛ ФИБОНАЧЧИ Более подробно числа Фибоначчи мы будем рассматривать в главе, посвященной теории волн Эллиота. Однако уже сейчас я хотел бы упомянуть, что этот ряд, универсальность которого явно носит какой-то мистический характер -13,21, 34, 55 и так далее - прекрасно подходит для построения средних скользящих - и не только на дневных графиках, но и на недельных. Число "21", на основе которого строят одно из довольно распространенных средних скользящих (о котором мы уже упоминали, когда рассказывали о дневных' графиках), также входит в последовательность Фибоначчи. Тринадцатинедельное среднее скользящее, которое используют, анализируя недельные графики, одинаково хорошо подходит для работы на рынках ценных бумаг и товарных активов. Мы еще вернемся к этой теме и более подробно рассмотрим проблемы использования последовательности Фибоначчи в главе 13 (см. рис. 9.9 а-г). СРЕДНИЕ СКОЛЬЗЯЩИЕ ПРИМЕНИТЕЛЬНО К ЛЮБОМУ ВРЕМЕННОМУ ДИАПАЗОНУ В основном, средние скользящие используются для анализа дневных графиков. Однако читатель должен знать, что временные рамки применения данной методики не ограничены - от анализа долгосрочных тенденций до сверхкраткосрочной торговли. Долговременные средние скользящие, такие как десяти- и тринадцатинедельные в сочетании с тридцатинедельными средними скользящими давно используются на фондовых рынках, но практически не применяются на товарных фьючерсных рынках. Десяти- и тридцатинедельные средние скользящие могут быть использованы для анализа основной тенденции на недельных графиках непрерывного развития, охватывающих несколько лет (см. рис. 9.10).

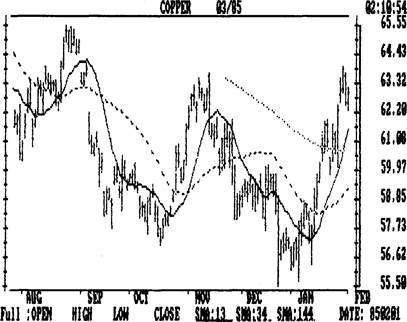

Рис. 9.9а Примеры применения средних скользящих, построенных на основе некоторых чисел Фибоначчи. Точечная, недавно пересеченная линия - стосорокачетырехдневное среднее скользящее. Она является эквивалентом тридцатинедельного среднего скользящего. Кроме того, на графике представлены тринадцати- и тридцатичетырехдневная кривые. Тринадцатидневное среднее скользящее (сплошная линия), поднимаясь, пересекло тридцатичетырехдневное (пунктирная линия), при этом возник сигнал к покупке.

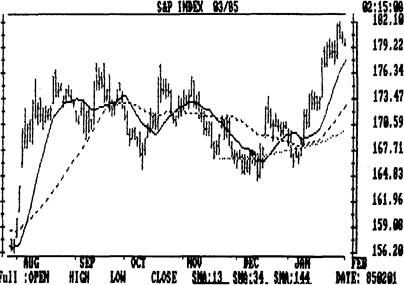

Рис.9.9б Еще один пример тринадцати-, тридцатичетырех- и стосорокачетырехдневного средних скользящих, построенных на основе последовательности Фибоначчи. В конце декабря тринадцатидневная кривая (сплошная линия) пересекла тридцатичетырехдневную (пунктирная линия), при этом возник четкий сигнал к покупке. Обратите внимание, что направление развития рынка подтверждалось также более длительным, стосорокачетырехдневным средним скользящим (точечная линия). Обратите также внимание, что на обоих графиках во время застоя цен кривые давали немало ложных сигналов. Рис.9.9в Пример комбинации тринадцати- и тридцатичетырехдневного средних скользящих (числа Фибоначчи). Обратите внимание, насколько уверенно они сдерживали восходящую тенденцию, наметившуюся еще в конце июля. Совсем недавно цены пошли вниз и пересекли обе кривые средних скользящих, указывая на возможный перелом тенденции. Третья кривая, которая находится значительно ниже линии цен, - стосорокачетырехдневное (тридцатинедельное) среднее скользящее.

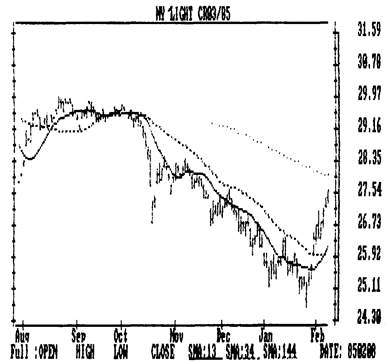

Рис.З.Зг Тринадцати-и тридцатичетырехдневное средние скользящие, построенные, как мы видим, на числах последовательности Фибоначчи, довольно неплохо отражали снижение цен. Сигнал к продаже возник в октябре, когда тринадцатидневная кривая, опускаясь, пересекла тридцатичетырехдневную. Недавно цены стали подниматься и пересекли при этом обе кривые. Рост рынка подтвердился, когда кривая тринадцатидневного среднего скользящего оказалась над тридцатичетырехдневной. Таким образом был подан сигнал, указывающий на возникновение восходящей тенденции. Теперь цены приближаются к стосорокачетырехдневной (тридцатинедельной) кривой. С другой стороны, средние скользящие также применяются и на внутридневных графиках с целью краткосрочной торговли. Конечно, нет никакого сомнения, что с помощью таких графиков можно получить достоверный прогноз. Тем не менее один-единственный вопрос все-таки возникает: не снижает ли задержка по времени, которая присуща анализу с помощью средних скользящих, эффективность их применения для внутридневных операций, где быстрая реакция на изменения рынка имеет столь важное значение.

Рис. 9.10 Пример построения кривых десяти- и тридцатинедельного средних скользящих на недельном графике непрерывного развития рынка английского фунта. Обратите внимание, как точно пересечение двух средних скользящих на отметке 2.30 в конце 1980 года сигнализирует о начале основной нисходящей тенденции. ЗАКЛЮЧЕНИЕ В этой главе мы представили множество вариантов применения среднего скользящего. В каком-то смысле, именно сама гибкость этого метода может привести к возникновению у трейдера определенной трудности - трудности выбора. Дело в том, что ему приходится выбирать из огромного количества вариантов среднего скользящего. Постараемся в какой-то мере упростить эту задачу. Большинство аналитиков используют в своей работе комбинации, состоящие из двух или трех простых средних скользящих. В основе расчетов - цены закрытия, полученные средние значения наносят на график непосредственно в колонке последнего торгового дня вместе с ценами этого дня, без опережения или запаздывания относительно текущей ценовой динамики. Наиболее часто применяются пяти-, десяти-, двадцати- и сорокадневные средние скользящие и их варианты (такие, как четырех-, девяти-и восемнадцатидневные). Однако читателю предлагается попробывать поработать и с другими средними скользящими. Широкое распространение персональных компьютеров и большое количество программ по оптимизации сделало процесс анализа с помощью средних скользящих намного проще и интереснее.

|