Система показателей финансовой устойчивости предприятия и методы их определения.

Под финансовой устойчивостью понимается такое состояние (экономическое и финансовое) предприятия, при котором платежеспособность постоянна во времени, а соотношение собственного и заемного капитала обеспечивает эту платежеспособность. На практике увеличение объема реализации вызывает рост оборотных активов и в части запасов, и в части дебиторской задолженности; увеличиваются и долги предприятия, особенно в форме кредиторской задолженности, если не меняются состав кредиторов и договорные условия расчетов с ними. Это значит, что реальное повышение кредитоспособности по трем названным показателям будет достигнуто, если объем реализации увеличивается в большей степени, чем запасы и дебиторская задолженность, а кредиторская задолженность растет быстрее дебиторской. Одна из важнейших характеристик финансового состояния – стабильность деятельности в свете долгосрочной перспективы. Она связана со структурой баланса предприятия, степенью его зависимости от кредиторов и инверторов, с условиями, на которых привлечены и обслуживаются внешние источники средств. Оценка финансовой устойчивости. В отличие от понятий «платежеспособность» и «кредитоспособность», понятие «финансовая устойчивость» – более широкое, так как включает в себя оценку разных сторон деятельности предприятия. Для оценки финансовой устойчивости применяется система коэффициентов. Кратко рассмотрим их. 1. Коэффициент концентрации собственного капитала (автономии, независимости) Ккс = СК/ВБ, СК – собственный капитал; ВБ – валюта баланса. Этот показатель характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Считается, что чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие. Дополнением к этому показателю является коэффициент концентрации заемного капитала: Ккп = ЗК/ВБ, ЗК – заемный капитал. Эти два коэффициента в сумме Ккс + Ккп =1. 2. Коэффициент соотношения заемного и собственного капитала Кс = ЗК/СК, Кс – коэффициент соотношения заемного и собственного капитала. Он показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия. 3. Коэффициент маневренности собственных средств Км = СОС/СК, СОС – собственные оборотные средства. Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов, в том числе оборотных активов. СОС = СК + ДП – ВА Предполагается, что долгосрочные пассивы предназначаются для финансирования основных средств и капитальных вложений. 4. Коэффициент структуры долгосрочных вложений Ксв = ДП/ВА, ДП – долгосрочные пассивы; ВА – внеоборотные активы. Коэффициент показывает, какая часть основных средств и других внеоборотных активов профинансирована за счет долгосрочных заемных источников. 5. Коэффициент устойчивого финансирования Куф = (СК+ДП)/(ВА+ТА), (СК + ДП) – перманентный капитал; (ВА + ТА) – сумма внеоборотных и текущих активов. Это отношение суммарной величины собственных и долгосрочных заемных источников средств к суммарной стоимости внеоборотных и оборотных активов показывает, какая часть активов финансиру ется за счет устойчивых источников. Кроме того, Куф отражает степень независимости (или зависимости) предприятия от краткосрочных заемных источников покрытия. 6. Коэффициент реальной стоимости имущества Кр = Ри/ВБ, Ри – суммарная стоимость основных средств, сырья, незавершенного производства и МБП. Коэффициент реальной стоимости имущества рассчитывается как частное от деления суммарной стоимости основных средств, запасов сырья и материалов, малоценных и быстроизнашивающихся предметов и незавершенного производства на общую стоимость имущества предприятия (валюту баланса). Перечисленные элементы активов, включаемые в числитель коэффициента, – это по существу средства производства, необходимые условия для осуществления основной деятельности, т.е. производственный потенциал предприятия. Следовательно, коэффициент Кр отражает долю в составе активов имущества, обеспечивающего основную деятельность предприятия. Понятно, что этот коэффициент имеет ограниченное применение и может отражать реальную ситуацию лишь на предприятиях производственных отраслей, причем в разных отраслях он будет существенно различаться. Одним из критериев оценки финансовой устойчивости предприятия является излишек или недостаток источников средств для формирования запасов и затрат (материальных оборотных фондов). Обычно выделяют четыре типа финансовой устойчивости: 1. Абсолютная устойчивость финансового состояния, когда запасы и затраты меньше суммы собственного оборотного капитала и кредитов банка под товарно-материальные ценности 3< СОС + КРт.м.ц. При этом для коэффициента обеспеченности запасов и затрат источниками средств должно выполняться следующее условие: Ка=(СОС+КРт.м.ц.)/З 2. Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если З = СОС+ КРт.м.ц., при Кн=(СОС+КРт.м.ц.)/З = 1 3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств путем привлечения временно свободных источников средств в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств и др. 3. 3 = СОС+ КРт.м.ц + Ивр, при Кн З = СОС+ КРт.м.ц.+Ивр, при Кн = (СОС+КРт.м.ц. + Ивр)/З = 1 При этом финансовая неустойчивость считается допустимой, если соблюдаются следующие условия: • производственные запасы плюс готовая продукция равны или превышают сумму краткосрочных кредитов и заемных средств, участвующих в формировании запасов; • незавершенное производство плюс расходы будущих периодов равны или меньше суммы собственного оборотного капитала. 4. Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором 2 > СОС+КРт.м.ц. + Ивр, при Кк = (СОС+КРт.м.ц. + Ивр)/З = 1 Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д. Устойчивость финансового состояния может быть восстановлена: • ускорением оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота, выручки; • обоснованным уменьшением запасов и затрат (до норматива); • пополнением собственного оборотного капитала из внутренних и внешних источников. Денежные агрегаты, понятия и характеристика Теоретические основы методологии определения величины денежной массы изменялись с развитием денежной системы. В настоящее время существует несколько подходов к исчислению финансовых активов, учитываемых при расчете денежной массы: по источникам получения информации и по методике расчета. Вопрос о том, какой из подходов точнее дает оценку величины денежной массы, не имеет однозначного ответа. Так, выбор того или иного показателя во многом зависит от целей его использования. Ряд экономистов считают, что ни один из используемых показателей в настоящее время не является оптимальным как с точки зрения теории, так и с точки зрения методов ее исчисления. В настоящее время в России используются две системы показателей определения денежной массы. Первая, основанная на системе так называемых агрегатов, которая применяется для регулирования параметров денежного обращения. Вторая система показателей денежной массы, введенная в России с 1996г., связана с вступлением России в МВФ и необходимостью расчета аналитических показателей в соответствии с международным стандартом. Рассмотрим первую систему показателей денежной массы, в основе которой лежат денежные агрегаты. Единство денег безналичного оборота и наличных денег обусловило возможность рассмотрения их как совокупности в виде денежной массы, под которой понимается совокупный объем наличных денег и денег безналичного оборота. Денежная масса представляет собой совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих юридическим и физическим лицам, а также государству. Денежную массу можно разделить на две группы: активные деньги: обслуживают наличный и безналичный оборот; пассивные деньги: накопления, резервы, остатки на счетах. Рассчитать объем денежной массы очень сложно, так как нелегко определить, что относится к деньгам, а что нет. Из-за этих трудностей используется одновременно несколько денежных агрегатов, различающихся по составу охватываемых ими видов денежных средств. Наиболее распространенным показателем денежной массы являются денежные агрегаты. Денежный агрегат - показатель объема ликвидных финансовых активов, используемых в экономике в качестве денег. Денежные агрегаты исчисляются по принципу ликвидности. Применяется целый набор денежных агрегатов. Используя принцип ликвидности, денежные агрегаты можно определить следующим образом: к наиболее ликвидным средствам, ликвидность которых принимается за единицу (Мо) (самый ликвидный агрегат), прибавляются менее ликвидные денежные средства, в результате которых получаем последующий агрегат (табл. 15.7). В каждой стране имеется своя индивидуальность в определении денежных агрегатов. Так, в Германии и Швейцарии - три денежных агрегата; в США, Италии, России - четыре, в Англии - пять; во Франции - десять и т. д.

Таблица 15.7

Набор денежных агрегатов, применяемых в развитых странах мира

В России принята следующая классификация денежных агрегатов (табл. 15.8). С апреля 1996г. Россия как член МВФ начала публиковать основные денежные агрегаты в ежемесячном международном сборнике «International Financial Statistics», где характеристики денежного предложения выражены агрегатами, включающими кроме депозитов в национальной валюте - депозиты в иностранной валюте (М2Х).

Таблица 15.8

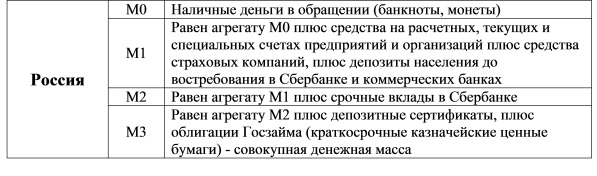

Классификация денежных агрегатов в России

В настоящее время денежный агрегат России – М2. Методология МВФ расчета денежных агрегатов направлена на выявление возможности стран отвечать по своим обязательствам в рамках существующего валютного механизма, т. е. на отражение международной ликвидности стран - членов МВФ. Денежные агрегаты по методологии международной финансовой статистики подразделяются на: 1. Деньги. Включают деньги вне банков и деньги до востребования (аналогичен М1). 2. Квазиденъги. Ликвидные депозиты денежной системы, которые не используются как средства платежа. Включают: срочные и сберегательные депозиты и депозиты в иностранной валюте, учитываемые в балансе Банка России и коммерческих банках. 3. «Широкие деньги». Совокупность агрегатов «Деньги» и «Квазиденьги» (М2 плюс депозиты в иностранной валюте). Характеристика денежных агрегатов будет неполной без разъяснения понятия «денежная база», которое является основой денежной массы. Денежная база, по методологии МВФ, включает: Чистые международные резервы (ЧМР), определяемые как разность между валовыми международными активами и пассивами денежно-кредитных органов. Чистые внутренние активы (ЧВА), характеризующие кредит правительству, коммерческим банкам, и прочие неклассифицированные активы. Чистый кредит расширенному правительству определяется как сумма; чистых требований органов денежно-кредитного регулирования к федеральному правительству с учетом межгосударственного кредита; чистого кредита Центробанка РФ местным органам управления; чистого кредита Центробанка РФ внебюджетным фондам. В России денежная база исчисляется двумя показателями: денежная база в узком смысле (наличные деньги в обращении без учета наличности в хранилищах Центрального банка РФ) и широком (наличные деньги в обращении; корреспондентские счета и обязательные резервы коммерческих банков в Центральном банке РФ). В практике расчетов, как правило, применяется денежная база в широком смысле. Показатели денежного обращения представлены в табл. 15.9.

Таблица 15.9 Показатели денежного обращения

Величина национального продукта определяет потребность в деньгах, а величина денежного оборота - предложение денег. Это уравнение представляет тождество, и изменение одного из параметров автоматически приводит к изменению других. Это означает, что, с одной стороны, рост реального сектора экономики невозможен без роста денежной массы, а с другой - изменение величины денежной массы должно отражаться, на номинальной величине валового национального продукта. Номинальная денежная масса - статистическое количество денег в обращении или запаса активов в ликвидной форме. Понимание категории «деньги» как показателя вытекает из теории спроса на деньги. Спрос на деньги - это спрос на финансовые активы в ликвидной форме, так как финансовыми активами в ликвидной форме являются деньги. Количество денег определяется потребностью населения иметь активы в ликвидной форме, а не в других видах: недвижимое имущество, оборудование, акции и т. д. Понимание денег как одного из видов активов помогает понять их отличие от понятия «богатство». Величина денежной массы определяется потребностями общества в деньгах и фактическим поступлением их в оборот. Превышение денег над их объемом, необходимым для хозяйства, ведет к обесцениванию денег, т. е. к инфляции. Следовательно, основной принцип денежного обращения -ограничение денежной массы потребностями оборота. Обращение полноценных денег регулировалось стихийно. При обращении неполноценных денег, т. е. банкнот, не разменных на металл, наличные деньги совершают кругооборот в соответствии с законом бумажно-денежного обращения, согласно которому выпуск бумажных денег должен быть ограничен тем их количеством, в каком действительно обращалось бы символически представленное ими золото, серебро. Инфляция, ее виды, причины инфляции

|