Формы бухгалтерского учёта

Техническая сторона учётная процесса заключается в выборе формы ведения бухгалтерского учёта. Под формой ведения бухгалтерского учёта понимают совокупность учётных регистров, которые используются в определённой последовательности и взаимодействии для ведения учёта с применением принципа двойного счёта. Учётные регистры являются носителями данных определённой формы, созданные соответственно для экономической группировке информации об активах, капитале и обязательств экономического субъекта. Формы ведения бухгалтерского учёта различаются по следующим признакам:

Перечисленные признаки отличают одну форму учёта от другой в условиях ручного ведения бухгалтерского учёта. К формам учёта выдвигают ряд требований, в частности они должны:

Предприятие самостоятельно выбирает форму ведения бухгалтерского учёта, под которой в данном случае понимается состав, структура и порядок формирования учётных регистров, что определяется характером и масштабом деятельности, потребностями управления, объёмом информации, которая обрабатывается, наличными средствами, которые бы позволили автоматизировать учёт и т.п. Можно не только использовать рекомендованные формы, но и разрабатывать собственные, оригинальные, включая формы учётных регистров, программы регистрации и обработки информации. Вместе с тем, необходимо придерживаться общих методологических принципов, которые установлены в централизованном порядке, а также технологии обработки учётных данных. Выбрав определённую форму бухгалтерского учёта, предприятие должно придерживаться ею на протяжении назначенного времени (однако не меньше года). О возможной замене принятой формы бухгалтерского учёта в следующем учётном периоде необходимо указать в Приказе об учётной политике или Примечаниях к финансовой отчётности. Рационально организованная форма учёта должна обеспечивать:

Содержание регистров бухгалтерского учёта и внутренней бухгалтерской отчётности является коммерческой тайной. За её разглашение виновное лицо несёт ответственность, установленную законодательством Украины и внутренними нормативными актами предприятия. Продуктивность работы учетчиков в значительной мере зависит от выбранной формы учёта и организации её структуры. Если форма базируется на распределении работы бухгалтеров, позволяет отделить логические, контрольные функции бухгалтера от счётных, арифметических, то скорость обработки данных существенно повышается. На предприятиях, в учреждениях и организациях Украины сегодня приобрели широкое распространение такие бумажные формы ведения бухгалтерского учёта, как мемориально-ордерная, журнально-ордерная, упрощённая.

ордера, которым завершается обработка первичных документов. Это форма предусматривает составление проводок на каждый первичный документ отдельной справкой в мемориальных ордерах. Для операций с одинаковой корреспонденцией счетов устанавливаются отдельные ведомости, по которым в конце месяца подводятся итоги и составляются итоговые мемориальные ордера. Основными принципами мемориально-ордерной формы учёта являются:

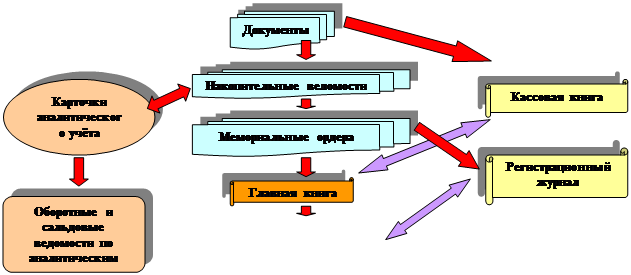

Мемориально-ордерная форма даёт широкие возможности для деления бухгалтерской работы, но требует многоразового переписывания данных из регистра в регистр (см. рис. 2.9).

Рис. 2.9. Схема мемориально-ордерной формы учёта Аналитические (вспомогательные) счета ведут в книгах, на карточках, на свободных листах. Карточки или свободные листы соответственно регистрируются. Аналитический учёт кассовых операций осуществляется только в кассовой книге, а материалов – путём раскладывания первичных документов в картотеке или с помощью оперативно-бухгалтерского (сальдового) метода. Записи по аналитическим счетам делают ежедневно с ссылкой на номер мемориального ордера. В конце месяца по всем счетам подводятся итоги и составляют оборотную или сальдовую ведомость – одну на группу аналитических счетов, которые объединяются определённым синтетическим счётом. Мемориальные ордера нумеруются в хронологическом порядке, подписываются главным бухгалтером предприятия и исполнителем и записываются в регистрационном журнале. Преимущества и недостатки мемориально-ордерной формы учёта приведены в таблице 2.2. Таблица 2.2. Преимущества и недостатки мемориально-ордерной формы учёта

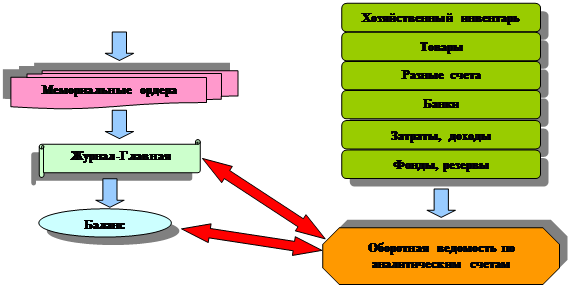

счетов, может использоваться один из упрощённых вариантов мемориально- ордерной формы учёта, который принято называть формой «Журнал-Главная» (см. рис. 2.10). При таком варианте хронологическая регистрация мемориальных ордеров соединяется с записями по синтетическим счетам в одной книге, которая имеет название «Журнал-Главная». При использовании данной формы учёта большинство операций на протяжении месяца группируются в вспомогательных накопительных ведомостях. По этим ведомостям раз в месяц составляются мемориальные ордера. Данные с мемориальных ордеров ежемесячно заносят в регистр синтетического учёта – книгу «Журнал-Главная», которая представляет собой оборотно-сальдовый баланс предприятия и является основанием для составления сальдового баланса утверждённой формы. Учёт в книге «Журнал-Главная» ведут, как правило, по синтетическим счетам. Их открывают в начале года записями сумм остатков на начало года с аналогичного регистра за прошлый год. Сумма оборотов за месяц по дебету всех счетов должна равняться сумме оборотов по кредиту счетов, а также итогу графы «Сумма по ордеру». Следующим рядом после оборотов за месяц выводят остаток каждого счёта на начало следующего месяца.

Условные обозначения:

Рис. 2.10. Схема учёта по форме «Журнал-Главная»

Преимущества и недостатки формы учёта «Журнал-Главная» показаны в таблице 2.3.

Таблица 2.3. Преимущества и недостатки формы учёта «Журнал-Главная»

Показанные недостатки ограничивают сферу использования формы ведения бухгалтерского учёта «Журнал-Главная». Она используется только на тех предприятиях, которые пользуются сравнительно небольшим количеством синтетических счетов. В процессе совершенствования мемориально-ордерной формы учёта учетчики постепенно отказываются от составления мемориальных ордеров, регистрационных журналов и используют более совершенную форму учёта – журнально-ордерную.

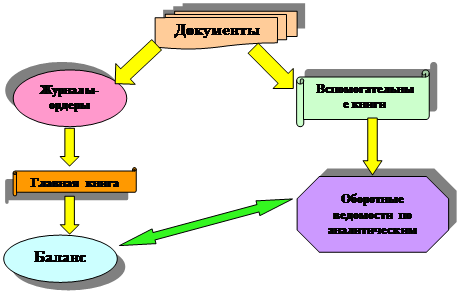

ордерной формы учёта. Она основывается на использовании журналов-ор- деров, где собираются и систематизируются данные первичных докумен- тов, необходимых для синтетического и аналитического учёта. Для каждого счёта у соответственному журнале-ордере отображаются суммы всех хозяйственных операций, которые проходят по кредиту этого счёта, а также номера счетов, дебет которых изменяется в результате этой операции. Все хозяйственные операции записываются в хронологическом порядке на основании первичных документов. Однако при большом количестве документов, которые показывают однородные операции, ведутся накопительные (вспомогательные) ведомости, а в конце месяца их итоговые данные переносят в журналы-ордеры. В каждом журнале-ордере показываются хозяйственные операции по одному или по нескольким взаимосвязанным синтетическим счетам. Итоги журналов-ордеров переносят в Главную книгу, в которой выводятся конечные остатки по всем счетам, необходимые для составлении баланса за отчётный период. Аналитический учёт при применении данной формы учёта ведётся с помощью книг аналитического учёта или карточек (рис. 2.11).

Рис. 2.11. Схема журнально-ордерной формы учёта

Журнально-ордерная форма является более оптимальной бумажной формой ведения учёта. При должной организации документооборота она позволяет быстро получить итоги и подготавливать отчётные данные. Но, вместе с тем журнально-ордерной форме учёта свойственен ряд недостатков, которые делают её неудобной и непригодной для использования в современных условиях. Преимущества и недостатки журнально-ордерной формы учёта приведены в таблице 2.4. Таблица 2.4. Преимущества и недостатки журнально-ордерной формы учёта

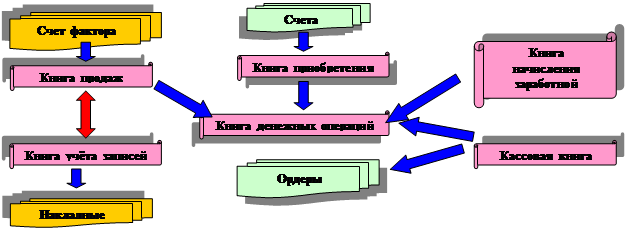

галтерского учёта. Маленькие предприятия с простым технологическим производством продукции, выполнением работ, предоставлением услуг, с небольшим объёмом хозяйственных операций, могут использовать упрощённую форму учёта, которая ведётся:

Для организации учёта по упрощённой форме небольшое предприятие на основе типового Плана счетов бухгалтерского учёта составляет рабочий план счетов, который позволяет вести учёт средств и источников их образования в регистрах на основе главных счетов и обеспечивает контроль за наличием и сбережением имущества, использованием обязательств и достоверностью данных бухгалтерского учёта. При использовании упрощённой формы бухгалтерского учёта применяют книги учёта хозяйственных операций, в которых отображают остатки на бухгалтерских счетах и регистрируют все операции, осуществлённые на предприятии, в хронологической последовательности. Для этого необходимы четыре книги: книга денежных операций, книга продаж, книга приобретения, книга начисления заработной платы. Среди них книга денежных операций является единственной, где находят отображение все платежи и доходы предприятия. Кроме того, может быть полезным отдельное ведение кассовой книги и книги учёта запасов (рис. 2.12).

Рис. 2.12. Схема упрощённой формы бухгалтерского учёта Кроме рассмотренных выше форм используется и современная компьютерная форма ведения бухгалтерского учёта, которая базируется на использовании персональных компьютеров. Практическое её использование зависит от набора технических средств и выбора организационных форм её использования. Подробно особенности данной формы бухгалтерского учёта рассмотрено в теме 20. Таблично-автоматизированная форма учёта ведётся с использованием компьютерной техники. С помощью специальных программ данные первичных документов группируются и обобщаются непосредственно на компьютере, в результате чего пользователь получает информацию, эквивалентную по содержанию синтетическому и аналитическому учёту.

|

количеством учётных регистров, которые применяются, их назначением, содержанием, формою и внешним видом;

количеством учётных регистров, которые применяются, их назначением, содержанием, формою и внешним видом; последовательностью и способами записей в учётных регистрах;

последовательностью и способами записей в учётных регистрах; связью регистров хронологического и систематического, синтетического и аналитического учёта.

связью регистров хронологического и систематического, синтетического и аналитического учёта. обеспечивать полноту и реальность отображения в учётных регистрах всего кругооборота средств, оперативный и повседневный контроль управленческих решений, сохранение собственности, эффективное использование материальных, трудовых и денежных ресурсов на предприятии;

обеспечивать полноту и реальность отображения в учётных регистрах всего кругооборота средств, оперативный и повседневный контроль управленческих решений, сохранение собственности, эффективное использование материальных, трудовых и денежных ресурсов на предприятии; быть экономическими. Затраты работы на сбор, обработку и передачу информации довольно значительные, что вынуждает искать пути, способы и средства максимального их снижения, одновременно повышая оперативность и качество учёта;

быть экономическими. Затраты работы на сбор, обработку и передачу информации довольно значительные, что вынуждает искать пути, способы и средства максимального их снижения, одновременно повышая оперативность и качество учёта; максимально отвечать потребностям сводки информации. В регистрах необходимо иметь такую группировку записей, которая бы позволяла получить все отчётные показатели, не применяя выборку и не обращаясь непосредственно к первичным документам;

максимально отвечать потребностям сводки информации. В регистрах необходимо иметь такую группировку записей, которая бы позволяла получить все отчётные показатели, не применяя выборку и не обращаясь непосредственно к первичным документам; обеспечивать правильное соединение синтетического и аналитического учёта. В организации аналитического учёта существуют огромные возможности для дальнейшего совершенствования форм учёта и упрощения бухгалтерского учёта вообще;

обеспечивать правильное соединение синтетического и аналитического учёта. В организации аналитического учёта существуют огромные возможности для дальнейшего совершенствования форм учёта и упрощения бухгалтерского учёта вообще; обеспечивать своевременное отображение в учёте хозяйственных операций и составление отчётности, что повышает полезность бухгалтерского учёта, позволяет своевременно уведомить о ходе исполнения текущих планов и улучшает управление предприятием;

обеспечивать своевременное отображение в учёте хозяйственных операций и составление отчётности, что повышает полезность бухгалтерского учёта, позволяет своевременно уведомить о ходе исполнения текущих планов и улучшает управление предприятием; наиболее полно удовлетворять требования экономического анализа хозяйственной деятельности предприятия. Важным источником анализа являются данные бухгалтерского учёта. Формы ведения бухгалтерского учёта должны строится таким образом, чтобы в процессе повседневного учёта можно было группировать и систематизировать материал соответственно требованиям анализа.

наиболее полно удовлетворять требования экономического анализа хозяйственной деятельности предприятия. Важным источником анализа являются данные бухгалтерского учёта. Формы ведения бухгалтерского учёта должны строится таким образом, чтобы в процессе повседневного учёта можно было группировать и систематизировать материал соответственно требованиям анализа. получение необходимой информации о хозяйственных процессах;

получение необходимой информации о хозяйственных процессах; группировку и регистрацию первичных документов;

группировку и регистрацию первичных документов; повышение продуктивности работы учетчиков в процессе подготовки первичных данных, их обработки и записи в учётные регистры;

повышение продуктивности работы учетчиков в процессе подготовки первичных данных, их обработки и записи в учётные регистры; уменьшение количества ошибок при регистрации и обобщении учётных данных;

уменьшение количества ошибок при регистрации и обобщении учётных данных; сохранение информационного фонда, который способствует принятию эффективных управленческих решений.

сохранение информационного фонда, который способствует принятию эффективных управленческих решений. Мемориально-ордерная форма учёта получила название от мемориального

Мемориально-ордерная форма учёта получила название от мемориального оформление бухгалтерских проводов мемориальными орденами;

оформление бухгалтерских проводов мемориальными орденами; деление синтетического учёта на хронологический и систематический;

деление синтетического учёта на хронологический и систематический; ведение аналитического учёта на карточках;

ведение аналитического учёта на карточках; особенная структура Главной книги, которая раскрывает корреспонденцию счетов.

особенная структура Главной книги, которая раскрывает корреспонденцию счетов.

Условные обозначения:

Условные обозначения:

запись

запись сверка

сверка На предприятиях, которые имеют небольшое количество синтетических

На предприятиях, которые имеют небольшое количество синтетических

Аналитические книги

Аналитические книги

записьсверка

записьсверка Сегодня на крупных предприятиях широко применяется журнально-

Сегодня на крупных предприятиях широко применяется журнально-

Условные обозначения:записьсверка

Условные обозначения:записьсверка Небольшие предприятия используют упрощённую форму ведения бух-

Небольшие предприятия используют упрощённую форму ведения бух- по простой форме бухгалтерского учёта (без использования регистров учёта имущества маленького предприятия);

по простой форме бухгалтерского учёта (без использования регистров учёта имущества маленького предприятия); по форме учёта с использованием регистров учёта имущества маленького предприятия.

по форме учёта с использованием регистров учёта имущества маленького предприятия.

Условные обозначения:записьсверка

Условные обозначения:записьсверка