Анализ возможностей роста

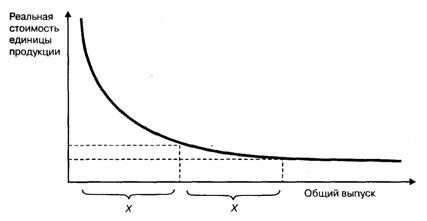

Особенно важны точки спада в жизненном цикле (см. раздел 8.1). При прогнозе можно использовать опыт других отраслей, товаров (так, продажи цветных и черно-белых телевизоров имеют схожую модель поведения на рынке, которой следуют предприятия, выпускающие телевизоры). Более подробно эти вопросы рассматриваются в маркетинге (см., например, [6]). Структура и масштабы конкуренции. Привлекательность и прибыльность отрасли зависят от ее структуры, которая, по М. Портеру, определяется рядом составляющих (рис. 3.3). Это помогает понять конкуренцию, рассмотреть ее как функцию ряда факторов, выделить ключевые факторы успеха отрасли. Совокупность составляющих конкуренции в конечном итоге определяет возможность получения прибыли в отрасли, или дохода на инвестиции. Ориентиром для инвесторов может служить уровень доходности государственных ценных бумаг. В случае их сопоставимости инвесторы, как правило, предпочитают вкладывать средства в другие отрасли5. Если прибыль в отрасли выше доходности государственных ценных бумаг, то отрасль становится привлекательной для инвесторов и компаний, которые готовы войти в эту отрасль либо вложить средства в существующие предприятия. В этом смысле конкуренция определяет привлекательность отрасли для притока инвестиций и способность предприятии получать более высокий уровень прибыли. Сильная конкуренция обычно приводит к снижению прибыльности отрасли. 5 До августа 1998 г. на российском рынке доходность государственных ценных бумаг существенно превышала доходность отраслей реального сектора экономики, что делало проблематичным приток инвестиций в реальный сектор. Чем сильнее воздействие перечисленных факторов, тем более ограниченными становятся возможности каждого предприятия для установления высоких цен и получения прибыли. В краткосрочный период факторы конкуренции определяют ограничения деловой активности предприятия, в долгосрочной перспективе, выбирая определенную стратегию, предприятие, возможно, сумеет использовать какие-либо из них для достижения успеха. Поэтому основная задача предприятия заключается в том, чтобы найти такую сферу деятельности, где была бы обеспечена защита от действия этих конкурентных сил и/или появилась бы возможность использовать их в своих целях. Из пяти факторов конкуренции в отрасли доминирует, как правило, один фактор, который и становится решающим при разработке стратегии предприятия. 1. Интенсивность конкуренции среди существующих предприятий зависит от множества факторов: числа фирм и их размеров; специфики продукции; характера спроса и перспектив развития отрасли; затрат, связанных с переключением потребителей с одного поставщика на другого; наличия барьеров выхода из отрасли и т. д. Необходимо определить правила конкуренции в отрасли, оценить внутриотраслевую конкуренцию в текущий момент времени и в перспективе. В некоторых отраслях компании «толкают» друг друга, в других — существуют «джентльменские» отношения, в третьих — имеется компания-лидер, играющая координирующую роль. Конкуренция в отрасли снижает прибыльность, так как приходится тратить деньги на рекламу, совершенствование продукции, другие формы соперничества с конкурентами. 2. Возможности появления новых конкурентов в отрасли зависят от так называемых барьеров входа в отрасль. Барьеры входа в отрасль — это препятствия, которые необходимо преодолеть для организации бизнеса и успешной конкуренции в отрасли. Барьерами входа в отрасль могут быть: • приверженность покупателей торговой марке; • контроль над каналами сбыта; • экономия на масштабе производства; • переходные затраты (одноразовые затраты, связанные со сменой поставщика); • трудность доступа к производственному опыту; • политика правительства, направленная на защиту отрасли через требование лицензирования, введение импортных пошлин, ограничение доступа к источникам сырья и т. д. Например, фармацевтическая промышленность является одной из самых прибыльных отраслей после торговли наркотиками и оружием, но доступ новых конкурентов сильно затруднен (отрасль защищена патентами, нужны большие средства на проведение научных исследований, создание сбытовой сети). Другими показательными примерами являются производство компьютеров, копировальной техники, торговля спиртными напитками, авиационный и железнодорожный транспорт, нефтегазовая отрасль. 3. Угроза появления товаров-заменителей зависит от цены производства заменителей и готовности покупателей принять такую замену. Примером может служить замена натуральной кожи на кожзаменитель в производстве сумок, обуви. Наличие этого фактора конкуренции приводит к появлению в отрасли некоторого потолка цен, при котором покупатели переориентируются на товары-заменители. Указанное явление необходимо учитывать в ценовой политике предприятия. Кроме того, предприятие может разработать меры по созданию совместного производства товаров-заменителей, проникнуть в новый для себя сегмент рынка. 4. Возможности покупателей или поставщиков договориться между собой могут существенно уменьшить прибыль, получаемую отраслью. Покупатели стремятся снизить цену, приобрести товары/услуги более высокого качества, сталкивая конкурентов друг с другом. Влияние покупателей велико в случае: когда продукция стандартизована, имеются альтернативные поставщики, покупатели хорошо информированы и когда низки переходные затраты и покупатели имеют возможность прямой интеграции и налаживания собственного производства продукции. В российской практике влияние покупателей велико, например, на рынке молока и молочных продуктов, хлеба, картофеля. С одной стороны, население как непосредственный потребитель имеет возможность выбора места покупки (уличная торговля самих производителей или покупка в магазинах), с другой — переработчики сельхозяйственной продукции как оптовые покупатели существенно уменьшают прибыль российских производителей молока, зерна и других продуктов. Перспективная стратегия в этой ситуации — интеграция участников рынка. Поставщики также могут влиять на отрасль, пользуясь своей возможностью поднимать цены или снижать качество товаров или услуг. Влияние поставщиков велико, когда: • доминируют несколько компаний; • концентрация в отрасли-поставщике выше, чем в отрасли-потребителе; • продукция уникальна или переходные затраты высоки; • от компаний-поставщиков исходит угроза прямой интеграции в отрасль-потребитель, а потребители не заинтересованы в интеграции с поставщиками. В российских условиях это относится к поставщикам топлива и электроэнергии, влияние поставщиков велико в алмазной и алюминиевой промышленности. В этом случае возможная стратегия — интеграция с поставщиками (так называемая обратная интеграция). Каждая отрасль экономики уникальна, имеет только ей присущую структуру и соотношение сил конкуренции, поэтому действия по уменьшению влияния конкурентов на деятельность предприятия существенно зависят от отрасли. В любом случае предприятие должно защищаться от отрицательного влияния отраслевой конкуренции и обращать сложившуюся ситуацию в свою пользу. В настоящее время российские производители пытаются улучшить соотношение конкурентных сил, возводя барьеры входа в отрасли в виде высоких пошлин на импортные товары. Но существуют и другие способы защиты позиций фирмы в отрасли: установление контроля над каналами сбыта, продажа фирменных товаров и другие способы привлечения покупателей, профессиональное управление предприятием и т. д. Структура отраслевых издержек. Важная задача отраслевого анализа — выяснить, существует ли в отрасли опытная кривая (рис. 3.4). Предполагается, что если предприятие накапливает опыт производства продукции, то его реальные затраты без учета инфляции будут уменьшаться предсказуемыми темпами: при удвоении объема выпуска добавленные затраты на единицу продукции уменьшаются на фиксированный процент (обычно между 20 и 30%), который различен для разных отраслей. Это теоретическое положение о зависимости затрат от объема выпуска и соответственно от доли предприятия на рынке лежит в основе матрицы Бостонской консультационной группы (см. главу 5). Опытная кривая является важным понятием стратегического менеджмента, поскольку она выражает суть философии экономии на масштабе производства, которая в течение длительного времени играла ведущую роль при разработке стратегии фирмы.

Рис. 3.4. Опытная кривая: реальная стоимость единицы продукции приводится без учета инфляции Однако насыщение рынков и связанная с этим резкая дифференциация продукции уменьшают значение опытной кривой в формировании стратегий. Кроме того, снижение затрат не всегда обеспечивает конкурентные преимущества, особенно в отраслях, производящих дорогостоящие и престижные товары, товары с низкой эластичностью спроса. Но по-прежнему опытная кривая остается основой стратегии низких издержек производства. Основными причинами существования опытной кривой являются обучение персонала предприятия, технологические улучшения производства, изменение конструкционных особенностей продукции, эффект масштаба производства. Очевидно, что реализация потенциальной возможности снижения затрат по мере роста объема производства зависит от менеджмента предприятия. Следует отметить, что российские органы статистики публикуют информацию о структуре затрат в целом по промышленности и по ее отдельным отраслям, которая, несомненно, имеет важное значение для сравнительного анализа издержек конкретного предприятия. Однако информация об опытных кривых для отдельных отраслей, которая имеется в странах с рыночной экономикой, в отечественной системе статистики пока отсутствует. Система сбыта продукции. На данном этапе анализируется, какие каналы сбыта преобладают в отрасли, существуют ли альтернативные каналы сбыта, кто ими владеет. Доступ или контроль над каналами сбыта может быть ключевым фактором успеха в отрасли. Например, фирма Sony продает большую часть продукции на мировом рынке, так как на внутреннем рынке Японии конкуренты контролируют большую часть каналов сбыта. Тенденции развития отрасли. Важно понять, какие факторы определяют изменения отрасли, в каком направлении она развивается и какие неожиданности могут ее подстерегать. Например, в сфере образования это может быть приватизация учебных заведений, на рынке автосервиса — выход нефтяных компаний на данный рынок; на банковском рынке — свободный доступ иностранных банков к операциям на внутреннем рынке и т. д. Исследование логики развития отрасли является довольно сложной задачей, которая не может быть решена без глубокого анализа разнообразных факторов макро- и микросреды. Источниками информации о тенденциях в отрасли являются специализированные издания (газеты, журналы, информационные бюллетени). Неформальную информацию можно собрать путем участия в различных ассоциациях, специализированных семинарах, круглых столах или получит от экспертов — ведущих специалистов отрасли. Главная проблема состоит в том, что можно выявить изменения в отрасли, но трудно количественно оценить воздействия этих изменений на рентабельность производства. Ключевые факторы успеха. Важный итог отраслевого анализа — определение и последующий прогноз ключевых факторов успеха отрасли. Ключевые факторы успеха (КФУ) — это общие для всех предприятий отрасли управляемые переменные, реализация которых дает возможность улучшить конкурентные позиции предприятия в отрасли. Они зависят: • от экономической и технической характеристики отрасли; • используемых в отрасли средств конкурентной борьбы. В процессе стратегического анализа необходимо первоначально выделить КФУ данной отрасли, а затем разработать мероприятия по овладению наиболее важными факторами успеха в конкуренции, т. е. определить, что необходимо делать, чтобы добиться успеха в данном виде деятельности. В основе КФУ могут лежать разные сферы деятельности предприятия: НИОКР, маркетинг, производство, финансы, управление и т. п. На практике КФУ могут иметь разнообразные формы: это может быть квалифицированный персонал, низкая себестоимость продукции, высокая доля рынка, эффективная реклама, имидж предприятия и т.д. (табл. 3.5). Ключевые факторы успеха меняются по стадиям жизненного цикла отрасли. Например, на стадии роста для отраслей, производящих промышленные товары, важна технология, инновации, на стадии зрелости — маркетинг, сервис. Для отраслей, выпускающих потребительские товары, на стадии роста важны маркетинг, каналы сбыта, на стадии зрелости преобладают производственные проблемы. Таблица 3.5

|