Анализ использования основных средств

Успешная деятельность любого предприятия зависит от полноты обеспечиваемости его основными средствами. Недостаток основных средств нарушает нормальный процесс производства. В свою очередь перенасыщение основными средствами приводит к недостаточному их использованию. Состояние производственного потенциала – важнейший фактор эффективности основной деятельности предприятия, а, следовательно, его финансовой устойчивости. Бухгалтерская документация позволяет достаточно подробно проанализировать наличие, состояние и изменения важнейшего элемента производственного потенциала предприятия – его основных средств. Основными задачами, которые решаются при анализе использования основных средств, являются: - характеристика и оценка структуры и технического состояния основных средств; - определение уровня производственно – технической базы; - оценка технического уровня развития производства; - определение показателей эффективности использование основных средств; - установление степени влияния использования основных производственных фондов на результаты деятельности предприятия. Информационные источники доля анализа использования основных средств находятся в материалах бухгалтерского и статистического учета, данных инвентаризации и другой учтено–отчетной информации. Обеспеченность сельскохозяйственных предприятий основными средствами производства и эффективность их использования – важнейшие факторы, от которых завися результаты хозяйствования, в частности качество, полнота и своевременность выполнения сельскохозяйственных работ, а, следовательно, и объем производства продукции, ее себестоимость, финансовое состояние предприятия. В связи с этим анализ обеспеченности предприятий основными средствами и поиск резервов повышения эффективности их использования имеют большое значение. Обобщающими показателями обеспеченности хозяйства основными производственными фондами являются фондообеспеченность (Фоб), фондовооруженность (ФВ); энергообеспеченность (ЭО); энерговооруженность (ЭВ) труда:

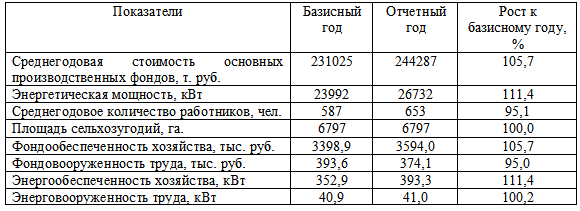

где ОПФ- основные производственные фонды; S – площадь сельскохозяйственных угодий; ЧР – среднегодовая численность работников; G- энергетическая мощность предприятия, кВт. Изучение динамики данных показателей и межхозяйственный сравнительный анализ их уровня позволит оценить степень обеспеченности предприятия основными средствами производства. Таблица 1 Анализ обеспеченности предприятия основными средствами

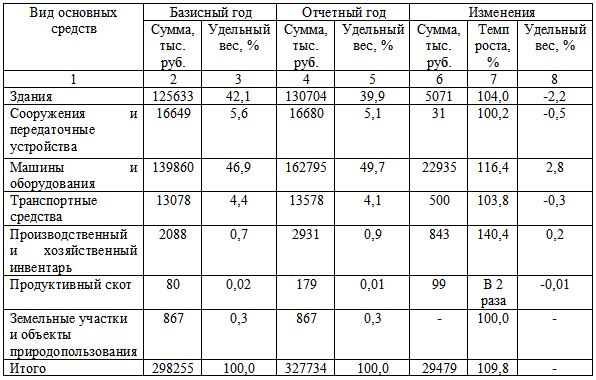

Согласно данным таблицы фондообеспеченность хозяйства увеличилась за исследуемый период на 5,7 %, энергообеспеченность – на 11,4%, энерговооруженность – 0,2%, а фондовооруженность труда снизилась на 5%. Обеспеченность хозяйства отдельными видами машин, оборудования, зданий, сооружений устанавливается сравнением фактического их наличия с плановой потребностью. Анализируются и относительные показатели: площадь посевов зерновых культур на I зерноуборочный комбайн, площадь посева картофеля на 1 картофелеуборочный комбайн, площадь сельскохозяйственных угодий на 1 трактор и т.д. Эти показатели нужно сравнивать с нормативными, в динамике и с данными других хозяйств, средними по региону. В процессе анализа изучают структуру основных средств и дают оценку произошедшим изменениям. Желательно, чтобы при этом увеличивалась доля активной их части, в том числе рабочих машин, оборудования, продуктивного скота. Таблица 2 Анализ структуры основных средств производства в хозяйстве

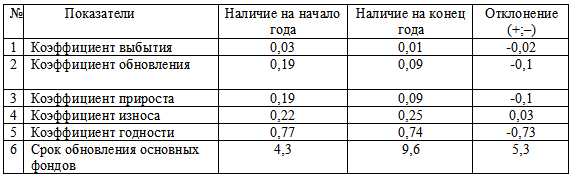

Данные таблицы свидетельствуют о том, что за исследуемый период сумма основных средств выросла на 9,8%. Произошли изменения и в их составе: увеличилась состав зданий на 4%, машин и оборудования – 16,4%, производственный и хозяйственный инвентарь – 40,4%, по продуктивному скоту в 2 раза. Доля основных средств уменьшилась, хотя абсолютная сума возросла. Важное значение имеет анализ движения и технического состояния основных средств. Для этого рассчитываются следующие показатели: 1. Коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года: 5. Коэффициент выбытия основных фондов (Кв) – отношение стоимости выбывших за данный период (обычно год) основных фондов (Фв) к их стоимости на начало периода (Фн) -, т.е. ; 6. Коэффициент прироста (Ккр) – . В процессе производства эксплуатируемые основные средства изнашиваются физически и устаревают морально. Степень физического износа определяется в процессе начисления амортизации. Этот процесс может рассматриваться как способ: - определения текущей оценки неизношенной части основных средств; - отнесения на готовую продукцию единовременных затрат в основные средства; - накопления финансовых ресурсов для последующего замещения выбывающих из производственного процесса основных средств или вложения в новые производства. С целью определения возрастного состава фондов рассчитывают коэффициенты износа (Кизн) и годности (Кгодн), характеризующие соответственно долю изношенной и долю годной к эксплуатации части основных средств. При этом: 7. Коэффициент износа основных фондов (Кизн) – отношение суммы износа (И) к первоначальной (балансовой) стоимости (Фпс) основных фондов – , т.е. ; 8. Коэффициент годности основных фондов К(годн) – соотношение разницы между первоначальной стоимостью (Фпс) и суммой износа (И) основных фондов к их первоначальной стоимости; характеризует качественное состояние основных фондов на определенную дату: , т.е. К годн.= 1 – Кизн. 6. Срок обновления основных фондов (Тобн): 7. Коэффициент прироста (К пр): 8. Коэффициент технической годности (Кг): Таблица 3 Анализ движения и технического состояния основных средств

Данные таблицы 3 показывают, что коэффициент обновления основных фондов на конец периода составил 0,01, т.е. 3,3 % всех вновь поступивших основных фондов на конец года. Однако коэффициент износа увеличился на 0,03, а коэффициент годности снизился на 0,73. Это говорит о том, что увеличился уровень пригодного к использованию оборудования в связи с новыми поступлениями в отчетном году. Для характеристики возрастного состава и морального износа основные средства группируются по продолжительности эксплуатации (до 5,5-10,10-20 и более 20 лет), и по каждому виду основных средств рассчитывается средний срок службы. Определив обеспеченность хозяйства основными средствами и их техническое состояние, необходимо проанализировать эффективность и интенсивность их использования.

|