УЧЕТ ОПЕРАЦИЙ ПО ДОГОВОРАМ ПЕРЕСТРАХОВАНИЯ

Цель занятия:овладеть техникой бухгалтерского учета перестраховочных операций. Время: 2 часа.

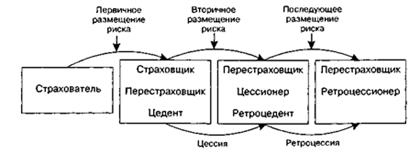

Перестрахование – система экономико-правовых отношений, в соответствии с которой страховщик, принимая на страхование риски, часть ответственности по ним передает другим страховщикам на согласованных с ними условиях с целью создания сбалансированного страхового портфеля и обеспечения своей финансовой устойчивости. В соответствии с действующим законодательством страховщики, принявшие обязательства в объемах, превышающих возможности их исполнения за счет собственных средств и средств страховых резервов, обязаны застраховать у перестраховщика риск исполнения соответствующих обязательств. Условиями лицензирования страховой деятельности предусмотрено, что максимальная ответственность по отдельному риску по договору страхования не может превышать 10% собственных средств страховщика. Сумму превышающую установленный лимит страховщик обязан передать в перестрахование. Перестрахование – весьма специфическая область страховых отношений. Это находит отражение в его терминологии. Так, процесс, связанный с передачей всего или части риска, называют перестраховочным риском, или перестраховочной цессией (рис. 1). В этом случае перестрахователя, отдающего риск, называют цедентом, а перестраховщика, принимающего риск, – цессионарием. Риск, принятый перестраховщиком от перестрахователя (цессионарием от цедента), в свою очередь, часто подвергается последующей передаче полностью или частично следующему страховому обществу. Такая последующая передача перестрахованного риска называется ретроцессией. Страховое общество, передающее риск в перестрахование третьему участнику, называется ретроцедентом, а страховое общество, принимающее данный риск, – ретроцессионарием. Страховщик при передаче части риска в перестрахование учитывает стоимость перестрахования, т.е. потерю части страховой премии, передаваемой перестраховщику, а также расходы на ведение страховой деятельности по принятым и частично переданным страховым рискам (оформление договоров и т.п.). Таким образом, за передачу риска в перестрахование цедент начисляет комиссионное вознаграждение, которое должен заплатить ему перестраховщик.

Рис.1. Процесс перестрахования

Передавая риски в перестрахование, перестрахователь имеет право на тантьему, т.е. на комиссию с прибыли, которую перестраховщик может иметь по результатам прохождения перестраховочного договора. Тантьема выплачивается ежегодно с суммы чистой прибыли, полученной перестраховочной компанией, и является формой поощрения перестраховщиком перестрахователя за предоставление участия в перестраховочных договорах и осмотрительное ведение дела. По согласованию сторон цедент может депонировать часть страховой премии, подлежащей передаче перестраховщику (образовывать депо премий), на определенное время. За пользование депо премий цедент выплачивает перестраховщику проценты. По истечении указанного срока депо премий возвращается перестраховщику. Эта операция выгодна обеим сторонам, т.к. позволяет цеденту временно оставить в обороте значительные средства, а перестраховщику – получить дополнительный доход.

|