Відображення витрат на синтетичних рахунках бухгалтерського обліку та у фінансовій звітності

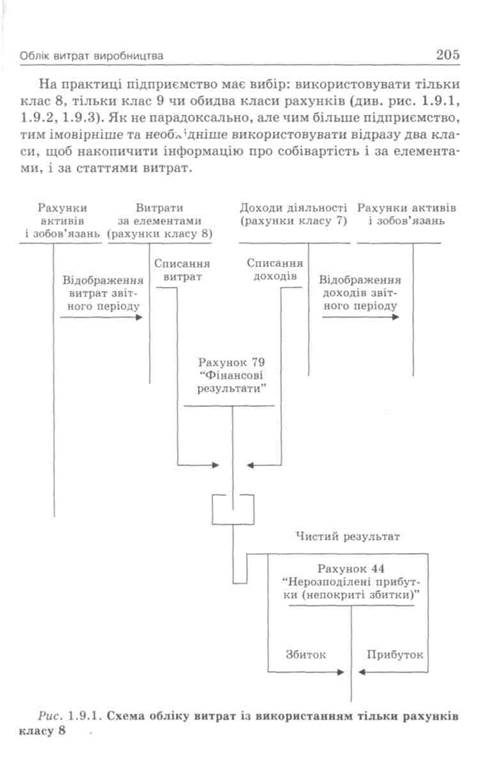

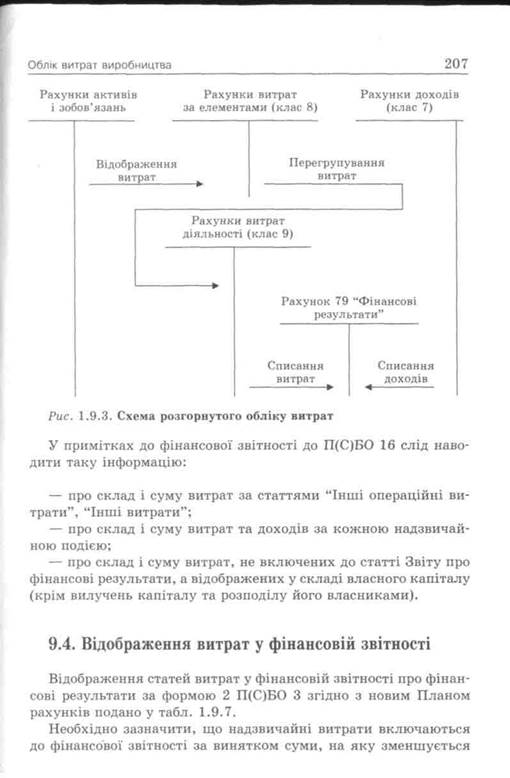

Для відображення витрат План рахунків передбачає рахунки двох класів: 8 і 9. Витрати відображаються у бухгалтерському обліку та обліку звітності в момент їх виникнення, незалежно від дати сплати коштів. Для відображення витрат новий План рахунків містить рахунки класу 9 "Витрати діяльності", що відображають витрати за статтями витрат, і рахунки класу 8 "Витрати за елементами", що відображають витрати за елементами витрат. Відповідно до Інструкції про застосування Плану рахунків суб'єкти малого Облік витрат виробництва підприємництва, а також організації, діяльність яких не спрямована на ведення комерційної діяльності, можуть обліковувати витрати тільки на рахунках класу 8, без використання рахунків класу 9. У цих підприємств інформація про витрати формуватиметься в обліку в розрізі економічних елементів. Витрати списуються безпосередньо з кредиту рахунків класу 8 у дебет рахунка 23 "Виробництво" в частині прямих і виробничих накладних витрат, а всі інші витрати відносяться на рахунок 79 "Фінансові результати". Усі витрати, пов'язані з інвестиційною і фінансовою діяльністю, витрати при надзвичайних операціях у такому разі враховуються на рахунку 85 "Інші витрати". Слід зазначити, що в Інструкції не дано визначення суб'єкта малого підприємництва. Якщо користуватися старими критеріями віднесення підприємств до "малих" за чисельністю працівників, то для багатьох малих підприємств, які провадять різнопланову діяльність, такий облік витрат не за їх видами, а тільки за елементами обмежить можливість отримання важливої інформації для економічного аналізу, планування діяльності. Тому вести облік витрат тільки на рахунках класу 8 можна рекомендувати лише підприємствам з невеликою кількістю господарських операцій і за відсутності кількох напрямів діяльності. Усі інші підприємства використовують рахунки класу 9. їх використання дає змогу здійснювати докладніший облік витрат. Такі підприємства можуть вести облік витрат тільки на рахунках класу 9 або за бажання використовувати одночасно і рахунки класу 8 для узагальнення інформації про витрати за елементами. При цьому для систематизації інформації можна застосувати таку схему: витрати відносяться спочатку на рахунки витрат класу 8, а потім списуються на рахунки класу 9 для обліку витрат за функціональними ознаками і на рахунок 23 "Виробництво". Витрати відображаються на рахунках бухгалтерського обліку, якщо їх оцінку можна достовірно визначити у момент виплати активу або збільшення зобов'язання, які спричинюють зменшення власного капіталу підприємства. Розглянемо приклад окремих бухгалтерських записів із відображення витрат з одночасним використанням рахунків класів 8 та 9 у табл. 1.9.4. Розглянемо приклад окремих бухгалтерських записів щодо відображення витрат із використанням рахунків класу 8 у табл. 1.9.5. Розділ 9 Таблиця 1.9.4. Бухгалтерські записи щодо витрат із одночасним використанням рахунків класів 8 та 9

Облік витрат виробництва Продовження табл. 1.9.4

Розділ 9 Закінчення табл. 1.9.4

Таблиця 1.9.5. Бухгалтерські записи щодо витрат із використанням рахунків класу 8

Облік витрат виробництва Продовження табл. 1.9.5

Розділ 9 акінчення табл. 1.9.5

Розглянемо ці окремі господарські операції, що їх здійснюють підприємства, які ведуть тільки рахунки класу 9 (табл. 1.9.6). Таблиця 1.9.6. Бухгалтерські записи щодо витрат із використанням рахунків класу 9

Облік витрат виробництва Продовження табл. 1.9.6

204 Розділ 9 Закінчення табл. 1.9.6

Розділ 9 Таблиця 1.9.7. Відображення статей витрат у фінансовій звітності

податок на прибуток від діяльності підприємства у результаті збитків від надзвичайних подій. У розділі II "Елементи операційних витрат" відображаються витрати, що їх здійснило підприємство під час своєї діяльності протягом звітного періоду за відповідними елементами: — матеріальні витрати; — витрати на соціальні заходи; Облік витрат виробництва — амортизація; — інші операційні витрати. Для складання цього розділу використовується інформація, узагальнена на відповідних рахунках класу 8. Рахунки класу 8 призначені для узагальнення інформації про витрати підприємства протягом звітного періоду за економічними елементами. Рахунки класу 9 "Витрати діяльності" застосовують для узагальнення інформації про витрати операційної, інвестиційної, фінансової діяльності та витрати на запобігання надзвичайним подіям або ліквідацію їх наслідків. Тому Планом рахунків передбачено окремі рахунки для обліку витрат за різними видами діяльності. За дебетом рахунків цього класу відображаються суми витрат, за кредитом — списання сум витрат наприкінці звітного року або щомісяця на рахунок 79 "Фінансові результати". 9.5. Визначення характеру готової продукції та основні методи обліку витрат Результатом виробництва є продукція. Для побудови обліку продукції основним є визначення її характеру. За цією ознакою (тобто характером) продукцію групують за формою, ступенем готовності, конструктивною та технологічною складністю. За формою продукцію поділяють на таку, яка має речову форму, тобто виріб, і таку, яка має форму результату роботи (ремонт) або форму послуги (перевезення вантажу). За ступенем готовності продукцію поділяють на готову, напівфабрикати (напівпродукти) та неготову. Готова — це продукція, яка завершена в обробці й призначена для реалізації; напівфабрикати — продукція, що незавершена в обробці, але готова для реалізації; неготова — незавершена у виробництві, але така, що має бути завершена. За конструкторською та технологічною складністю продукцію поділяють на просту і складну. Готовою вважається продукція, яка повністю відповідає стандартам, а у разі їх відсутності — технічним, договірним або інпіим умовам, прийнята з виробництва на склад. 14 — 4-1132 Розділ 9 Бухгалтерський облік має забезпечити інформацію про кількість, якість, вартість продукції. Натуральні характеристики ресурсів, які використовують у процесі виробництва, визначені системою одиниць СІ (Міжнародною системою одиниць) та прейскурантами технічних умов (ТУ), а вартісні — грошовою одиницею (гривня, марка, долар тощо). Особливо актуальний облік випуску продукції в комплексних виробництвах, де з одного виду матеріалів виготовляють кілька видів готової продукції. Продукція може бути основною, побічною або побіжною. Бухгалтерський облік процесу виробництва залежить від конкретних розмірів, властивостей та характеру технології й організації виробництва та визначається індивідуальними особливостями. Інколи виготовлення одного продукту за різними технологічними прийомами вимагає різної системи групування статей витрат собівартості. При цьому можливі два варіанти: готовий продукт має кількісні параметри або і кількісні, і якісні. Усі ці характеристики мають міститися в документах на випуск, інакше калькулювання собівартості продукції неможливе. За своїми технічними та іншими характеристиками побічна та супутня продукція мало чим відрізняється від основної, тому їх кількісні та якісні параметри визначають аналогічно основній продукції. Разом із тим від відходів слід відокремлювати технологічні витрати. У калькуляційних процесах важливим моментом є оцінка відходів. Сьогодні відходи оцінюють переважно за цінами можливої реалізації. Усі відходи у виробництві мають бути здані на склад і оформлені накладними. Раціональне використання відходів вимагає здійснення контролю з боку бухгалтерської служби за їх утворенням та використанням. Супутня продукція як вихідний елемент виробничого процесу також має якісні та кількісні параметри, які повинні одержати вартісну характеристику. Така продукція оцінюється за звичайними або за договірними цінами, її вартість вираховують з витрат основного виробництва. Але такий підхід не можна вважати правильним ні економічно, ні технічно, оскільки фактичне одержання допоміжної продукції — це витрати на її виробництво. На відміну від допоміжної побічна продукція не потребує додаткових витрат. Така продукція створюється в комплексних Облік витрат виробництва виробництвах паралельно з основною. Для калькулювання собівартості основної продукції потрібно попередньо визначити кількісні, якісні та вартісні параметри побічної продукції. Оскільки побічну продукцію одержують в одному технологічному процесі з основною, то краще її калькулювати як супровідну разом з основною, а не оцінювати на підставі окремих цінових даних. При цьому раціонально застосовувати метод коефіцієнтів, за якими можна встановити технічні пропорції та розподілити витрати між окремими видами продукції. Остаточний брак — це якісний показник роботи господарства. Як вихідний елемент процесу виробництва він має кількісні та якісні характеристики, на основі яких шляхом оцінки одержує вартісне вираження. На основі акта на брак його оцінюють за допомогою нормативної вартості з урахуванням місця та операції виникнення браку; вартість забрако-ваної продукції після цього відображають на рахунку 24 "Брак у виробництві", остаточні витрати від бракованої продукції відносять на дебет рахунка 23 "Виробництво". Такий порядок обліку браку використовують при нормативному методі, оскільки сума витрат — це особливий вид відхилення від норм. У багатьох галузях витрати від браку нормуються. Передбачений нормою розмір витрат у цих випадках слід прийняти за змінну величину витрат. Щоденно у випуску продукції на основі бухгалтерської довідки обліковують нормативний вид витрат, а фактичні витрати визначають звичайним шляхом. Різниця між фактичним та нормативним розміром витрат буде особливим видом відхилення. Матеріально-речові елементи, які на кінець зміни не перетворені в готовий продукт і перебувають на різних стадіях технологічного процесу, становлять незавершене виробництво. Незавершене виробництво є найбільш складеним елементом калькуляційного процесу. В усіх випадках незавершене виробництво повинне мати кількісні та якісні характеристики, на основі яких можна оцінювати та визначати вартісні параметри. Кількісні параметри незавершеного виробництва визначають за даними оперативного обліку, а вартісні — за допомогою бухгалтерського обліку. На промислових підприємствах незавершене виробництво визначається двома методами: інвентаризацією або оперативним методом за даними оперативно-технічного обліку. Інвентаризацію незавершеного виробництва здійснює інвентаризаційна комісія, яка призначається керівництвом підприємства. Розділ 9 Важливе значення має правильне визначення терміна "напівфабрикати (напівпродукти)". Напівфабрикат (напівпродукт) — це продукт окремих технологічних фаз (переділів, цехів, дільниць, бригад), який має пройти ще одну або декілька технологічних фаз (переділів) обробки перш ніж стати готовою продукцією. Але для певної стадії (фази, переділу) він є закінченим. Якщо напівфабрикат для певної фази (переділу) готовий і призначений для іншого виробництва за межами господарства, тобто реалізується, то його обліковують як готову продукцію, і тоді наявність цього напівфабрикату не впливає на методику обліку зведення витрат. Якщо напівфабрикат (напівпродукт) призначений для подальшої обробки на цьому підприємстві, то його міжцеховий рух обліковують як готову продукцію, і тоді наявність цього напівфабрикату не впливає на методику обліку зведення витрат. Якщо напівфабрикат (напівпродукт) призначений для подальшої обробки на цьому підприємстві, то його міжцеховий рух обліковується. При безнапівфабрикатному варіанті обліку зведення витрат для контролю за збереженням напівфабрикатів, а також для визначення обсягу виготовленої продукції та стану залишків незавершеного виробництва у виробничих підрозділах (цехах, переділах) організується оперативний облік руху напівфабрикатів у натуральному вигляді. Основою такого обліку є документ внутрішньовиробничого переміщення цінностей за ходом технологічного процесу. У такому разі бухгалтерія має здійснювати контроль повноти та своєчасності обліку диспетчерськими службами внутрішньовиробничого переміщення напівфабрикатів. У кожному цеху обліковуються лише власні витрати. Собівартість готової продукції визначається шляхом сумування часткової участі кожного цеху. Це означає, що в незавершеному виробництві кожного цеху обліковують витрати з деталей та вузлів усіх цехів до випуску готового продукту. При напівфабрикатному варіанті обліку зведення витрат ведуть системний облік руху напівфабрикатів на рахунках за ходом технологічного процесу. Передача напівфабрикатів із цеху в цех або на склад відображається на рахунках як у кількісних, так і у вартісних вимірах. З цією метою собівартість напівфабрикату кожного цеху обчислюють щомісячно, сумуючи власні ви- Облік витрат виробництва трати та витрати, прийняті від цехів попередньої обробки. При цьому варіанті собівартість готового продукту визначається шляхом послідовного нашарування витрат кожного цеху за ходом технологічного процесу. Для обліку напівфабрикатів застосовують рахунок 25 "Напівфабрикати". У різних виробництвах застосовують різні види та форми документів для оформлення передачі або відпуску матеріалів зі складу у виробництво: накладні забірні карти, забірні листи, лімітно-забірні листи, вимоги тощо. Якщо видача зі складу збігається з моментом передачі (запуску) у виробничий процес, то окремого документа не складають. В окремих галузях виробництва передачу матеріалів у виробничий процес оформляють у виробничому звіті: за бригадами, дільницями, цехами тощо. У цих звітах використовують такі показники: залишок на початок роботи зміни (або доби), надходження за зміну (добу), передача в технологічний процес (тобто фактичні витрати), різні списання сировини та залишок на кінець зміни (доби). Крім того, ці звіти містять показники про кількість та якість випущеної з виробництва продукції. При нормативному обліку виробництва у звітах показують також відхилення від норми (квоти, кошторису тощо) та зміни норм. На усі відхилення мають бути письмові пояснення. В усіх виробництвах, за винятком дослідних та експериментальних, витрати регламентуються рецептурою, нормативними картками та іншими документами. В окремих випадках дозволено замінювати одні матеріали іншими. Такий факт має бути оформлений спеціальним документом на заміну. Між вхідною кількістю (масою) переданих у виробничий процес матеріально-речових елементів витрат і вихідною кількістю готової продукції, з додержанням певних технологічних параметрів виробничого процесу в органічних виробництвах (хімічній, харчовій?«ін.), установлено нормативні пропорційні залежності. Вони затверджені у нормах виходу готового продукту. Первинні документи або інші носії облікової інформації про передані у виробничий процес матеріали містять такі характеристики: про спрямування витрат — центри первинного формування елементів витрат (продукт, структурний підрозділ, вид витрат); про характер відношення до норм (у межах норм, зміна норми або відхилення від неї). Розділ 9 На основі цих документів складають залежно від наявності технічних засобів відомості, журнали-ордери, машинограми про формування витрат. Але вартісні характеристики готового продукту мають бути розподілені на калькуляційні елементи — статті витрат (елементи собівартості). Основними методами обліку витрат є попере-дільний (однопередільний, багатопередільний, попроцесний), позамовний і нормативний. Попередільний метод. Більш як дві третини промислових підприємств мають передільну технологію виробництва продукції, отже, на них найбільш зручно застосовувати попередільний метод обліку витрат. Він означає, що витрати обліковуються в розрізі технологічних переділів, видів продукції або напівфабрикатів. Цей метод обліку витрат застосовують на промислових підприємствах (або в інших галузях), де продукція виготовляється з послідовною переробкою вихідної сировини за окремими стадіями (переділами, фазами) технологічного процесу. Після кожного переділу, фази або стадії одержують напівпродукт (напівфабрикат), який можна або здати на склад, або перед передачею на наступний переділ (фазу, стадію) обчислити за кількісними і вартісними параметрами. Переділ — це визначена сукупність технологічних операцій, внаслідок виконання яких одержують продукт праці, готовий для певної сукупності (напівфабрикат, напівпродукт). Попередільний метод має два варіанти: одно- та багатопередільний. При однопередільному методі технологічний процес не поділяється, становлячи єдине ціле від першої операції до останньої. Багатопередільний метод застосовують, коли технологічний процес поділяють на декілька технологічних фаз (стадій, переділів) і в кінці кожного переділу одержують напівфабрикат, який визначають за кількістю і вартістю, тобто калькулюють собівартість напівфабрикатів. Готовий продукт одержують у кінці останнього переділу. У попередільних виробництвах виготовляють різні види продукції, що вимагає роздільного обліку витрат не лише за переділами, а й за окремими продуктами. Тому важливим завданням бухгалтерського обліку витрат виробництва є облік прямих витрат за продуктами в межах кожного переділу (фази) технологічного процесу. Облік витрат виробництва Попередільний метод обліку витрат має в різних галузях свої особливості, які пов'язані з особливостями технології та організації виробництва та незавершеного виробництва. Зведення витрат та визначення собівартості продукції в цілому по господарству здійснюють напівфабрикатним або безнапівфабрикатним методом. У першому випадку напівфабрикати передають з одного переділу на інший за кількістю, тобто без вартісної оцінки. Для визначення загальної собівартості продукції кінцевого переділу витрати за окремими переділами підсумовують і загальну суму поділяють між готовою продукцією та незавершеним виробництвом. В іншому разі (при безнапівфабрикатному методі зведення витрат та розрахунку собівартості продукції) спочатку калькулюють напівфабрикати кожного переділу (або фази) технологічного процесу. Напівфабрикати передають з одного переділу (фази) на інший за кількістю і за вартістю, які визначають на підставі калькуляції. Різновид попередільного методу обліку витрат на виробництві — попроцесний метод. Особливістю підприємств цих галузей є відсутність незавершеного виробництва. При цьому не треба ділити загальну суму витрат між готовою продукцією та незавершеним виробництвом. В усіх випадках синтетичний облік ведуть на рахунку 23 "Виробництво". Після зведення витрат починають калькулювання собівартості продукції. Для цього визначають незавершене виробництво за кожним переділом або фазою технологічного процесу, оцінюють його за методом галузевих рекомендацій та чинним законодавством про оцінку ресурсів. Позамовний метод обліку витрат на виробництво застосовують переважно в індивідуальних та дрібносерійних виробництвах. Об'єктом обліку при цьому методі є окреме замовлення. Фактичну собівартість окремих замовлень (виробів, робіт, послуг) визначають або після передачі на склад, або після здачі (передачі) замовнику безпосередньо. Нормативний метод є визначним досягненням економічної науки. Сутність його зводиться до того, що витрати, на виробництво обліковуються з поділом їх на три елементи обліку: Розділ 9 1) витрати в межах норми (плану, кошторису, квоти); 2) зменшення (економію) або збільшення витрат (перевитрати) порівняно з нормою (квотою, кошторисом, планом) внаслідок зміни норми під впливом технічного прогресу; 3) відхилення витрат порівняно з нормою (квотою, планом, кошторисом) до зменшення (економія) або збільшення (перевитрати). Другий і третій елементи за своєю природою однозначні, оскільки мова йде про відхилення від норм (квоти, плану, кошторису). Тому нормативний метод можна характеризувати як облік витрат у межах норм та витрат, які відхиляються від норми. Кожний такий випадок має бути зафіксований в окремому документі зі спеціальною позначкою та наявністю характеристик про місце виникнення відхилення (цех, бригада, дільниця), причини відхилення, ініціатора або винуватця відхилення, кількісні та вартісні характеристики відхилення. Для відображення з обліку цих даних у кожному господарстві розробляють кодифікатор відхилення; вид норм та змін норм. У зв'язку з цим нормативний облік можна застосовувати разом з усіма розглянутими вище методами: попередільним, позамовним, попроцесним. Передумовою нормативного методу є наявність норм витрат, які задовольняють потреби планування та обліку, що дає можливість до початку виробничого процесу складати нормативну калькуляцію продукту (виробу роботи, послуги), а після завершення процесу на основі нормативної калькуляції та поточного обліку про відхилення та зміни норм визначати фактичну собівартість продукції. При нормативному методі до поточного обліку включають три показники: витрати в межах норм, відхилення від норм внаслідок їх зм

|