Расчет затрат на хранение

1. Фонд оплаты труда административного персонала склада 2. Отчисления в государственные внебюджетные фонды 3. Затраты на содержание склада 4. Амортизационные отчисления (стеллажей, погрузчиков, WMS, системы видеонаблюдения) 5. Страхование имущества 6. Оплата услуг частного охранного предприятия 7. Прочие расходы Расчет затрат по фонду оплаты труда административного персонала произвести используя данные организационной структуры склада и представить в табличном виде штатное расписание с указанием должностных окладов и премий. Страховые отчисления в государственные внебюджетные фонды из фонда оплаты труда составляют: Пенсионный фонд – 22 %; Фонд социального страхования – 2,9 %; Фонд обязательного медицинского страхования – 5,1 %. Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в 2013 году уплачиваются страхователем в порядке и по тарифам, которые установлены Федеральные законы от 03.12.2012 № 228-ФЗ (размер страховых взносов студенты определяют самостоятельно)

где Нот – норматив отчислений, %

В состав затрат на содержание склада входят: Затраты на силовую электроэнергию (рассчитывается, если на складе применяется соответствующее оборудование, например электропогрузчики, электроштабелеры и др.)

где Рэ – расход силовой энергии (принимается по данным технической характеристики оборудования), кВт; Цэ – цена электроэнергии, руб./кВт; Q – продолжительность работы оборудования в год, ч.

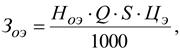

Затраты на осветительную энергию

где Н оэ – норма расхода электроэнергии, Вт/(м2ч), принимается 15-20 Вт на 1 м2 площади пола; Q – продолжительность работы электрического освещения в течение года, ч; принимается 2100 ч; S – площадь пола здания, м2. Затраты на воду для бытовых нужд определяются по формуле

где Нбв – норматив расхода бытовой воды, л (принимается 40 л за смену на одного работающего при наличии душа, при отсутствии – 25 л на одного работающего); N – количество работников, чел.; Цбв – цена воды с учетом затрат на канализацию и водоотведение, руб./м3; Др – количество дней работы предприятия за год.

Затраты на отопление

где q норм – норматив расхода тепла, Гкал/м3 год, принимается 0,1 Гкал/м3 год; V – объем отапливаемого помещения, м3; Цот – цена за 1 Гкал, руб./Гкал.

Сумма затрат на содержание склада составит:

Амортизационные отчисления

Возмещение стоимости основных средств, осуществляемые в виде амортизационных отчислений, приравниваются к расходам по обычным видам деятельности. Тем самым признаётся, что амортизация представляет собой часть текущих издержек предприятия, формирующихся в результате постепенного износа основных средств в стоимостном выражении при одновременном аккумулировании средств на их воспроизводство по окончании срока службы. С 2013 года амортизация рассчитывается на основании единых норм, установленных государством в процентах к стоимости, по которой эти объекты включены в амортизационные группы. Амортизируемые основные средства объединяются в следующие амортизационные группы: первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно; вторая группа – имущество со сроком полезного использования. свыше 2 лет до 3 лет включительно; третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно; четвертая группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно; пятая группа – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно; шестая группа – имущество со сроком полезного использования свыше 10 лет до 15 лет включительно; седьмая группа – имущество со сроком полезного использования свыше 15 лет до 20 лет включительно; восьмая группа – имущество со сроком полезного использования свыше 20 лет до 25 лет включительно; девятая группа – имущество со сроком полезного использования свыше 25 лет до 30 лет включительно; десятая группа – имущество со сроком полезного использования свыше 30 лет. Компьютерная сеть может быть отнесена ко второй амортизационной группе – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно. Телефонная сеть и система видеонаблюдения могут быть отнесены к четвертой амортизационной группе – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно.

где Сб – балансовая стоимость основных средств, руб.

Таблица 10

|