Специальные права заимствования

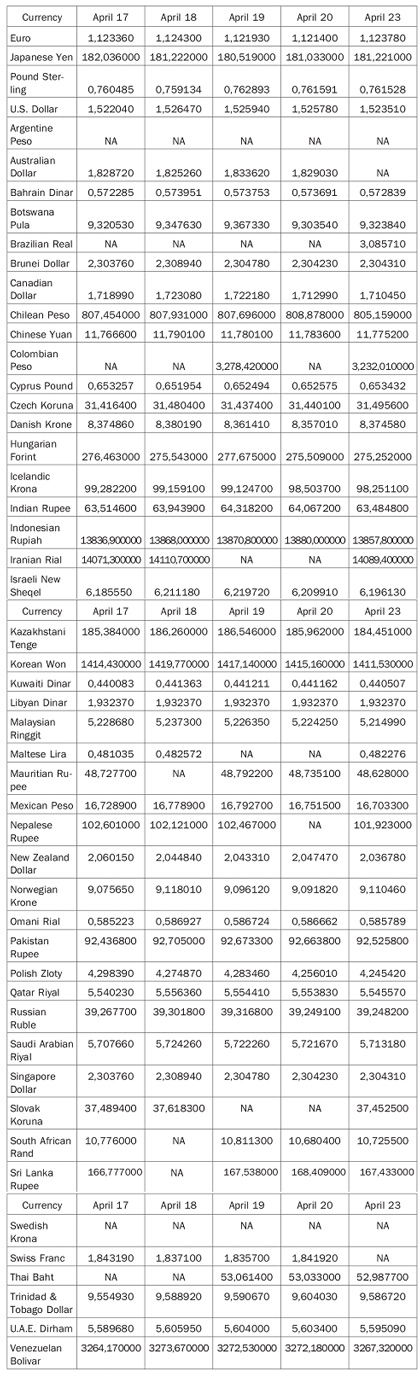

Эмитируемая Международным валютным фондом СДР представляет собой расчетную (виртуальную) валюту МВФ (SpecialDrawing Rights), которая не имеет материального воплощения и реального эквивалента, а используется как резервный актив в дополнение к валютным позициям стран — членов МВФ. Курс СДР как расчетной валюты МВФ с 1999 г. определяется в четырех валютах: доллар США (USD), евро (EUR), английский фунт стерлингов (GBP), японская иена (JPY). С 1979 до 1981 г. корзина СДР исчислялась в 16 валютах, а с 1981 до 1999 г. — в пяти валютах (USD, DEM, FR. GBP, JPY). Расчеты курса производятся на ежедневной, ежемесячной, ежеквартальной и ежегодной основе. Котировки СДР объявляются ежедневно в Лондоне в полдень по среднеевропейскому времени и публикуются на сайте МВФ. Годовые курсы национальных валют в СДР исчисляются и публикуются в ежегодных и ежемесячных изданиях МВФ. В табл. 2.2 представлены курсы национальных валют к СДР за несколько дней апреля 2007 г. Таблица 2.2. Курсы национальных валют к СДР в апреле 2013 г.

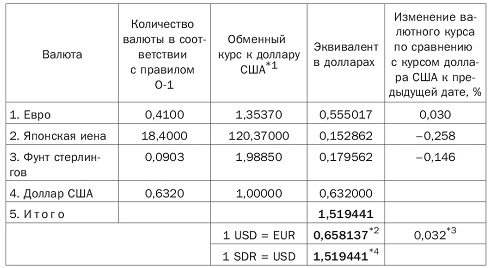

Курс СДР как специальной валюты МВФ получает все более широкое применение и, следовательно, порядок его расчета представляет определенный интерес. В 2006 г. МВФ завершил очередной пятилетний период регулярного изучения метода определения стоимости СДР и определения процентной ставки СДР. Стоимость СДР по-прежнему базируется на средневзвешенной стоимости корзины из четырех валют, которая включает доллар США, евро, японскую иену и английский фунт стерлингов. Включаемые в корзину СДР валюты должны отвечать следующим критериям: это должны быть че тыре валюты, эмитируемые странами — членами Фонда, или валютными союзами, включающими членов Фонда; экспорт товаров и услуг этих стран в течение пяти лет, заканчивающихся за 12 месяцев до даты пересмотра состава корзины, имеет наибольший удельный вес в мировом экспорте. Если в корзину включается валюта союза, то торговля между странами — членами валютного союза в расчет не принимается; эти валюты Фонд классифицирует как свободно используемые в соответствии со статьей XXX (f) Устава МВФ. Доля каждой валюты в корзине определяется исходя из стоимости экспорта товаров и услуг и объема резервов в той валюте, в которой формируют валютные резервы все другие страны — члены Фонда. В соответствии с этими критериями доли валют в корзине составляют, %: доллар США — 44, евро — 34, иена -11, фунт стерлингов -11. Процентная ставка СДР определяется на основе средневзвешенной рыночной процентной ставки по краткосрочным финансовым инструментам в валютах, входящих в корзину СДР. Однако с 2006 г. вместо ставки трехмесячной Euribor (EuroInterbank Offered Rate - межбанковская ставка предложения евро) используется трехмесячная ставка Eurepo (ставка трехмесячных операций репо в евро). Для доллара США, фунта стерлингов и иены используются соответственно ставки по трехмесячным векселям правительств США и Соединенного Королевства, финансовые векселя правительства Японии сроком 13 недель. Пример определения курса СДР представлен в табл. 2.3. Таблица 2.3. Определение курса СДР на 10 мая 2013 г.

В аналогичном порядке рассчитывается и процентная ставка СДР. Порядок расчета приведен в табл. 2.4. Создание СДР — итог огромных интеллектуальных и договорных усилий, которые были затрачены в 60-х годах XX в. для того, чтобы найти окончательное решение проблемы, возникшей как угроза международной валютной системе после окончания Первой мировой войны. Эта проблема — потенциальная неадекватность международной валютной системы и опасения, что эта неадекватность может препятствовать росту мировой экономики. Если страны в совокупности не обладают резервами, достаточными для покрытия дефицита платежного баланса и не могут их получить, они будут вынуждены принять меры к подавлению собственного экономического роста. А если многие страны будут вынуждены прибегнуть к таким мерам, мировая экономика окажется в стагнации. Таблица 2.4. Расчет ставки СДР с 07.05 по 13.05.2013 г.

Примечания: 1. Расчет произведен 4 мая 2013 г. Курс СДР к валюте определяется на основе среднего валютного курса по каждой валюте. Процентная ставка по финансовым инструментам в каждой валюте, входящей в корзину СДР. определяется как эквивалент годовой доходности облигаций: трехмесячная ставка Еврорепо. финансовые векселя правительства Японии сроком 13 недель, трехмесячные векселя Казначейства США. Введение в 1969 г. СДР, резервного актива, эмитируемого Международным валютным фондом, было вызвано желанием создать механизм для продуманного формирования международных резервов, которые дополняли бы уже существующие резервные активы. В 60-х годах эти активы формировались преимущественно в долларах США, поступление которых определялось Бреттон-Вудской валютной системой фиксированных валютных курсов, и в золоте. СДР рассматривались как выход из так называемой дилеммы 'Гриффина, в соответствии с которой увеличение официальных долларовых резервов означало подрыв стабильности системы. Первая эмиссия СДР была проведена вскоре после принятия решения об их создании, крупными равными сериями I января 1970, 1971 и 1972 гг. на общую сумму 9,3 млрд СДР. Вторая эмиссия на сумму 12,1 млрд СДР проведена равными сериями 1 января 1979, 1980 и 1981 гг. С того времени эмиссия больше не производилась. Четвертая поправка к Соглашению о МВФ, которая давала право на специальную единовременную эмиссию СДР в сумме 21,9 млрд, была одобрена Советом директоров МВФ в 1997 г., все еще ждет ратификации Конгрессом США, без чего поправка не может вступить в силу. Позднее, в декабре 2001 г., Исполнительный совет М ВФ обсудил вопрос, следует ли эмитировать СДР в период 2002-2006 гг. (как он неоднократно делал в предшествующие десятилетия), и отметил недостаточную поддержку эмиссии со стороны членов Фонда. На конец 2006 г. доля СДР в мировых резервных активах снизилась до 1%. Эти цифры весьма далеки от первоначальных надежд на будущее СДР: в начале 70-х годов ряд специалистов предсказывали, что к концу века доля СДР в мировых резервных активах превысит 50%. Противодействие со стороны ряда развитых стран препятствует широкому размещению СДР. Это связано с тем, что эмитированные СДР в итоге накапливаются на счетах в МВФ именно этих стран и дальнейшее использование средств ограниченно. Однако как отряда стран, гак и в неофициальном порядке постоянно поступали предложения об использовании механизма СДР на цели, отличные от изначальных, заложенных в статьях Соглашения об СДР. Так, в середине 80-х годов исполнительные директора Фонда от Бельгии, Франции и Индии поддерживали план, по которому страны-кредиторы кредитовали Фонд имеющимися у них суммами СДР для последующего кредитования Фондом развивающихся стран. Совет в целом отклонил столь нетрадиционный подход к финансированию операций Фонда. В 1988 г. президент Франции Ф. Миттеран предложил, чтобы развитые страны вложили свои доли в специальный фонд при МВФ, который гарантировал бы процентные платежи по определенным обязательствам, выпускаемым странами-дебиторами. Позднее выдвигались идеи использовать механизм СДР для того, чтобы Фонд выступал в роли «кредитора последней надежды», не заботясь о том, каким способом он будет это исполнять. Если размещение СДР не находит поддержки у наиболее развитых стран, то неофициальные круги обращают на СДР все больше внимания. Так, Дж. Сорос в 2002 г. предложил использовать часть СДР, эмитированных в соответствии с Четвертой поправкой и эмитируемых ежегодно, для создания страхового фонда для финансирования «глобальных общественных благ» и, возможно, другой помощи развитию. Эти предложения рассматривались в марте 2002 г. в Монтеррее (Мексика) на Конференции ООН по финансированию развития, но не были включены в Монтеррейский консенсус (итоговый документ конференции). Это предложение не учитывает то, какую роль играет СДР в международной валютной системе. Следует признать, что условий, которые вызвали создание СДР, к настоящему времени уже нет. Концепция формирования запасов глобальной международной ликвидности, которые стимулировали бы создание системы привязки валютных курсов, уже не актуальна. Международные резервы сегодня могут расширяться в соответствии со спросом, и значение СДР в обеспечении ликвидности соответственно уменьшается. Несмотря на значительные изменения в международной валютной системе, СДР может играть роль в пополнении роста других резервных активов, предоставляя принадлежащие многим членам Фонда совокупные активы по более низкой цене, чем займы на мировом рынке капитала. Эти совокупные резервы снижают чувствительность заемщиков к изменениям цены займов и, следовательно, повышают стабильность международной валютной системы, что выгодно всем странам. Так как спрос на резервы с течением времени возрастает в ответ на расширение масштабов международных трансакций, современная эмиссия СДР не является результатом существенного сокращения резервов, но страны могут конвертировать СДР в другие резервные активы для того, чтобы получить более высокий доход. Тем не менее, несмотря на определенные возможности использования СДР, значение Специальных прав заимствования неуклонно снижается.

|