Финансовый анализ предприятия

1.1Вводная часть, необходимость проведения данного анализа -дать определение основным финансовым показателям -задачи анализа - источники данных для анализа 1.2 Дать определение прибыли- экономическому эффекту, полученному в результате деятельности предприятия -формирование и распределение прибыли -факторы, влияющие на величину прибыли Таблиця 6 – Анализ финансовых показателей работы ______________ за 2010-2012 гг.

Описание таблицы Для оценки уровня эффективности работы предприятия используют анализ рентабельности производства. Анализ рентабельности Рентабельность продукции – характеризует эффективность затрат на производство продукции: R продукции =

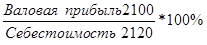

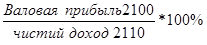

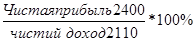

Рентабельность собственного (акционерного) капитала: R кап. = Рентабельность продаж – характеризует эффективность затрат на производство и реализацию продукции (робот, услуг). R продаж = Коэффициент валовой прибыли – показывает долю валовой прибыли в чистом доходе от реализации, показывает сколько коп. валовой прибыли приносить кождая грн. реализации. Кв.п. = Коэффициент чистой прибыли – показывает сколько грн. або коп. чистой прибыли приносит каждый рубыль реализации (чистого дохода). Кч.п. = Анализ финансовой независимости и стойкости предприятия 1.4 Описать необходимость проведения анализа финансовой независимости и стойкости 1. Коэффициент финансовой автономии (независимости). Характеризует долю собственных средств предприятия (собственного капитала) в общей сумме средств, авансированных в його деятельность.

Нормативное значення – 0,5 или 50%. 2. Коэффициент финансовой стойкости:

Нормативное значення больше 70%, финансовое положение стойкое.

3. Коэффициент задолженности характеризует соотношение кредитных средств к собственным средствам предприятия.

Нормативное значение показателя – не больше 1.

Анализ деловой активности Описать необходимость проведения анализа деловой активности

1. Коэффициент оборотности оборотных средств (активов) показывает колличество оборотов, которые совершают оборотные средства на протяжении отчетного периода. Показывает также, сколько руб. чистого дохода от реализации приносить каждый руб. оборотных средств.

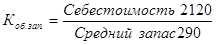

2. Длительность одного оборота в днях определяется как соотношение колличества дней (Д) в расчетном периоде и количества оборотов оборотных средств за той самый период. Тр.об. = 3. По видам оборотных активов различают следующие показатели оборотности: - оборотности запасов: Коэффициент оборотности запасов – показывает кратность оборота запасов.

Средний термин обороту запасов:

- оборотности дебиторской задолженности Коэффициент оборота дебиторов (расчетов с дебиторами) показывает сколько раз за период дебитори оплачивают свои долги полностью:

Средний термин оплаты задолженности дебиторов:

4. Операционный цикл – время, необходимое для преобразования запасов и дебиторской задолженности в наличные средства: Оп.ц.=Тр.об.зап.+Т Влияние оборотности на рентабельность совершается через следующую зависисмость: Rактивов = Rпродаж*Коб.о.кошт. (на некоторых предприятиях этот расчет не проводится, если прибыль и убытки находятся в неравном соответствии).

Таблица 7 - Анализ оборотности оборотных средств ______________за 2010-2012 гг.

Описание таблицы, общие выводы по разделу и предложения дальнейшего развития предприятия.

|