Загальна система оподаткування. 1 страница

Таблиця 2.1 Облік розрахунків з постачальниками

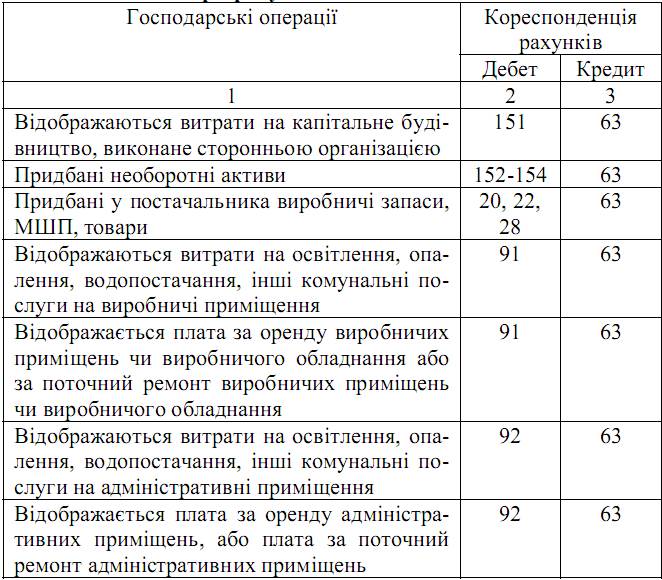

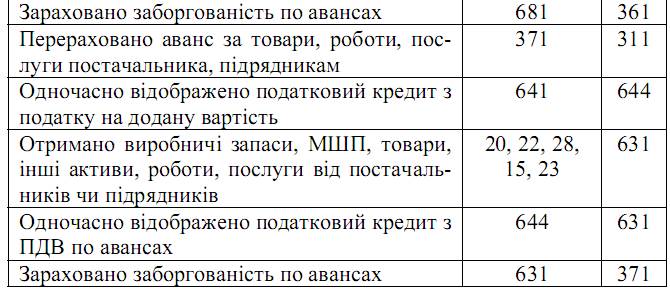

На рахунку 63 “Розрахунки з постачальниками та підрядниками” ведеться облік розрахунків з постачальниками та підрядниками за одержані товарно-матеріальні цінності, виконанні роботи і надані послуги. На цьому рахунку учасник промислово-фінансової групи веде облік розрахунків за одержані від учасників ПФГ товарно-матеріальні цінності (роботи, послуги). За кредитом рахунку 63 “Розрахунки з постачальниками та підрядниками” відображається заборгованість за одержані від постачальників та підрядників товарно-матеріальні цінності, прийняті роботи, послуги, за дебетом - її погашення, списання тощо. Рахунок 63 “Розрахунки з постачальниками та підрядниками” має такі субрахунки: · 631 “Розрахунки з вітчизняними постачальниками” · 632 “Розрахунки з іноземними постачальниками” · 633 “Розрахунки з учасниками ПФГ”. На субрахунку 631 “Розрахунки з вітчизняними постачальниками” ведеться облік розрахунків за одержані товарно-матеріальні цінності, виконані роботи, надані послуги з вітчизняними постачальниками та підрядниками. На субрахунку 632 “Розрахунки з іноземними постачальниками” ведеться облік розрахунків з іноземними постачальниками та підрядниками за одержані товарно-матеріальні цінності, виконані роботи, надані послуги. Аналітичний облік ведеться окремо за кожним постачальником та підрядником в розрізі кожного документа (рахунку) на сплату.

3. Документальне оформлення кредитів банку. Кредит – це надання банком грошових коштів юридичним і фізичним особам у тимчасового користування на визначених умовах. Принципи кредитів: • забезпеченість; • повернення; • строковості; • платність; • цільове використання; Кредити видаються суб’єктам господарської діяльності незалежно від видів діяльності, форм власності у безготівковій формі шляхом сплати платіжних документів з позичкового рахунку; перерахування коштів на поточний рахунок позичальника. Забороняється надання кредиту: • на покриття збитків господарської діяльності; • на формування та збільшення статутного капіталу; • на придбання цінних паперів. Комерційні банки самостійно визначають порядок залучення та використання кредитних коштів, встановлення відсотків за кредит. Для отримання кредиту позичальник звертається в банк з листом або заявою, де вказана сума, мета кредиту та форми забезпечення кредиту. Основним документом для регулювання відносин є кредитний договір, в якому вказуються сторони договору, їх основні обов’язки, сума кредиту, графік погашення кредиту, відсоток за кредит, умови зміни відсотків тощо. Всі відомості про позичальника систематизуються в кредитній справі. У разі неможливості погашення заборгованості по кредитах за проханням позичальника і за згодою банку повернення кредиту переноситься на новий термін (пролонгація кредиту). При несвоєчасному погашенні кредиту та відсотків банк застосовує фінансові санкції.

4. Облік кредитів банку. Облік короткострокових кредитів ведеться на пасивному рахунку 60 “Короткострокові позики”. Облік заборгованості по відсотках за кредит ведеться на пасивному субрахунку 684 “Розрахунки за нарахованими відсотками”. На рахунку 60 “Короткострокові позики” ведеться облік розрахунків у національній і іноземній валютах за кредитами банків, строк повернення яких не перевищує дванадцяти місяців з дати балансу, та за позиками, термін погашення яких минув. За кредитом рахунку відображаються суми одержаних кредитів (позик), за дебетом - сума їх погашення та переведення до довгострокових зобов'язань у разі відстрочення кредитів (позик). Рахунок 60 “Короткострокові позики” має такі субрахунки: 601 “Короткострокові кредити банків у національній валюті” 602 “Короткострокові кредити банків в іноземній валюті” 603 “Відстрочені короткострокові кредити банків у національній валюті” 604 “Відстрочені короткострокові кредити банків в іноземній валюті” 605 “Прострочені позики в національній валюті” 606 “Прострочені позики в іноземній валюті”. Аналітичний облік ведеться за позикодавцями (банками) в розрізі кожного кредиту (позики) окремо та строками їх погашення. Синтетичний облік розрахунків по короткострокових кредитах показано у табл.2.2.

Практичне заняття №5 (2 год.) Тема 9. Облік зобов’язань за розрахунками з постачальниками, поточних зобов’язань за розрахунками з банками, інших поточних зобов’язань. 1. Документальне оформлення розрахунків з постачальниками. 2. Облік розрахунків з постачальниками. 3. Документальне оформлення кредитів банку. 4. Облік кредитів банку. Література: 3, 5, 8, 14, 17, 23, 24, 25, 28, 29, 30. Контрольні запитання: 1. Дайте визначення зобов’язання. 2. Як оцінюються зобов’язання? 3. Як класифікуються зобов’язання? 4. Назвіть первинні документи розрахунків з постачальниками. 5. За допомогою яких документів здійснюються безготівкові розрахунки? Готівкові? 6. Як відображається збільшення і зменшення заборгованості перед постачальниками? 7. Які зобов’язання відносять до поточних? 8. Якими документами регламентуються взаємовідносини між банком і позичальником? 9. Як відображається отримання і погашення короткострокових кредитів? 10. Назвіть первинні документи з обліку кредитів банку.

Тема 10. Облік розрахунків з оплати праці та соціального страхування. Лекція №7 (2 год.) 1.Економічні та правові засади регулювання оплати праці. 2.Документальне оформлення розрахунків з оплати праці та страхування 3.Облік розрахунків з оплати праці. 4.Облік розрахунків зі страхування. Література: 1, 2, 3, 5, 6, 14, 17, 23, 24, 25, 28, 30. 1.Економічні та правові засади регулювання оплати праці. Основним нормативно-правовим документом з оплати праці є Закон України “Про оплату праці” від 24.03.2005р. Заробітна плата - це винагорода, визначена, як правило, в грошовому вимірнику, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу. Для оцінки розміру заробітної плати застосовують показник фонду оплати праці. Склад фонду оплати праці визначається Інструкцією зі статистики заробітної плати від 13.01.2004 р. №5. Фонд оплати праці складається з: • фонду основної заробітної плати - винагорода за виконану роботу згідно з встановленими нормами. Вона встановлюється у вигляді тарифних ставок і відрядних розцінок для робітників і посадових окладів – для службовців. • фонд додаткової заробітної плати - винагороди за працю понад встановлені норми, наприклад, за трудові досягнення і винахідництво, а також особливі умови праці. Включає доплати і надбавки до тарифних ставок і посадових окладів у розмірах, передбачених чинним законодавством, премії за виробничі результати, включаючи премії за економію конкретних видів матеріальних ресурсів; винагороди за вислугу років і стаж роботи; оплату щорічних і додаткових відпусток згідно із законодавством, компенсацій за невикористану відпустку тощо. • інші заохочувальні і компенсаційні виплати – надбавки і доплати, не передбачені чинним законодавством і понад встановлені розміри; винагороди за підсумками роботи за рік; премії за винахідництво і раціоналізацію; за створення, освоєння і впровадження нової техніки; за своєчасну поставку продукції на експорт; одноразові заохочення окремих працівників за виконання особливо важливих виробничих завдань тощо. До виплат, що не включаються до фонду оплати праці належать: · оплата перших п’яти днів тимчасової непрацездатності; · допомога за рахунок коштів соціального страхування; одноразові допомоги працівникам, які ідуть на пенсію; витрати на оплату навчання працівників та їх дітей. Організація оплати праці здійснюється на підприємстві на підставі: · нормативних актів; · генеральної угоди з профспілками на державному рівні; галузевих регіональних угод; колективних договорів; · трудових договорів. Основою організації оплати праці є тарифна система, яка включає: • тарифні сітки; • тарифні ставки; • схеми посадових окладів; • тарифно кваліфікаційні характеристики. Основні форми оплати праці: • погодинна; • відрядна. Нормативний документ, який встановлює виплату відпусток є Закон України “Про відпустки” від 15.11.1996 р. Щорічна основна відпустка надається працівникам тривалістю не менше як 24 календарних дні. Сума відпускних визначається множенням середньоденного заробітку на кількість календарних днів відпустки. Для визначення середньоденного заробітку сумарний заробіток за останні 12 місяців перед наданням відпустки необхідно поділити на кількість календарних днів розрахункового періоду, за вирахуванням святкових і неробочих днів. Допомога з тимчасової непрацездатності визначаються на підставі Порядку обчислення середньої заробітної плати для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням. Сума допомоги з тимчасової непрацездатності визначається множенням середньоденного заробітку на кількість днів тимчасової непрацездатності і на коефіцієнт страхового стажу. Середньоденний заробіток обчислюється діленням заробітної плати за останні шість місяців перед наданням допомоги або за менший фактично відпрацьований період на кількість днів відпрацьованих особою за цей період. Перші п’ять днів непрацездатності оплачуються за рахунок підприємства, починаючи з шостого дня – за рахунок фонду соціального страхування з тимчасової непрацездатності.

2.Документальне оформлення розрахунків з оплати праці та страхування.

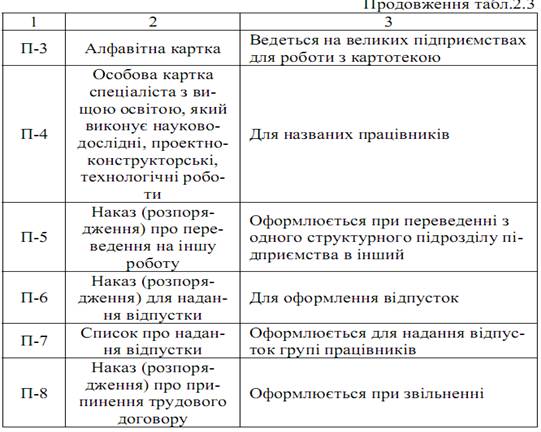

Первинні документи, у яких ведеться облік особового складу наведено в табл. 2.3. Таблиця 2.3 Первинні документи з обліку особового складу

Первинні документи з обліку використання робочого часу: · Форма П-12 “Табель обліку використання робочого часу та розрахунку заробітної плати”; · Форма П-13 “Табель обліку використання робочого часу”; · Форма П-14 “Табель обліку використання робочого часу”; · Форма П-15 “Список осіб, які працювали в надурочний час”; · Форма П-16 “Листок обліку простоїв”. Для обліку обсягу виконаних робіт, витрат робочого часу та нарахування заробітної плати працівникам – відрядникам використовується наряд на відрядну роботу. Для нарахування заробітної плати водіям використовується подорожній лист автомобіля. Первинні документи з обліку розрахунків з працівниками: Форма П-49 “Розрахунково-платіжна відомість”; Форма П-50 “Розрахункова відомість”; Форма П-51 “Розрахункова відомість”; Форма П-52 “Розрахунок заробітної плат”; Форма П-53 “Платіжна відомість”; Форма П-54 “Особовий рахунок”; Форма П-54а “Особовий рахунок”. Для розрахунку та видачі заробітної плати застосовується розрахунково-платіжна відомість. Нарахування заробітної плати проводиться на підставі первинних документів з обліку використання робочого часу, виробітку, листків на доплати, листків на простої, списку відпускників, лікарняних листків, інших документів. Для обліку видачі заробітної плати за умови використання лише розрахункової відомості складається платіжна відомість. Особовий рахунок застосовується для записів всіх нарахувань та утримань щомісяця протягом року, заповнюється на кожного працівника. Записи з особового рахунку переносяться до розрахунково-платіжної відомості. При використанні відрядної оплати праці на підприємстві для щоденного обліку виконаного об’єму робіт застосовується форма П-55 “Накопичувальна картка виробітку і заробітної плати”.

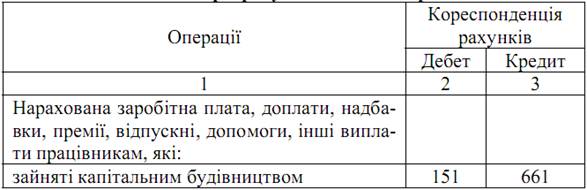

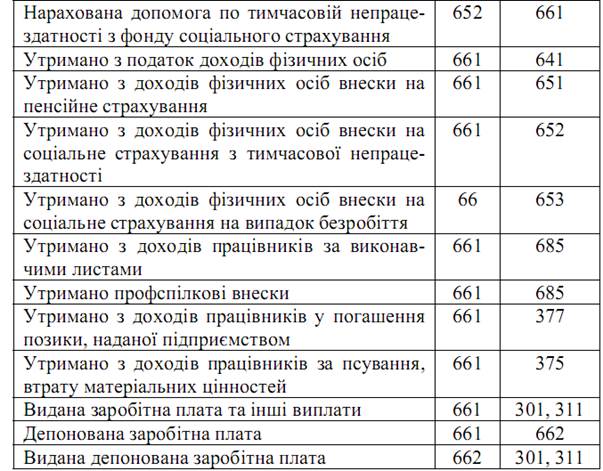

3.Облік розрахунків з оплати праці. Аналітичний облік розрахунків з оплати праці здійснюється за кожним працівником у розрахункових або розрахунково-платіжних відомостях. Синтетичний облік розрахунків з оплати праці здійснюється на пасивному рахунку 66 “Розрахунки з оплати”, який має субрахунки: 661 “Розрахунки за заробітною платою”; 662 “Розрахунки з депонентами”; 663 “Розрахунки за іншими виплатами”. На рахунку 66 “Розрахунки за виплатами працівникам” ведеться узагальнення інформації про розрахунки за виплатами працівникам, які належать як до облікового, так і до необлікового складу підприємства, - з оплати праці (за всіма видами заробітної плати, премій, допомог тощо), за не одержані в установлений строк з каси підприємства суми з виплат працівникам, за іншими поточними виплатами. За кредитом рахунку 66 “Розрахунки за виплатами працівникам” відображаються нарахована працівникам підприємства основна та додаткова заробітна плата, премії, допомога по тимчасовій непрацездатності, інші належні до нарахування працівникам виплати, за дебетом - виплата основної та додаткової заробітної плати, премій, допомоги по тимчасовій непрацездатності тощо; вартість одержаних матеріалів, продукції та товарів у рахунок заробітної плати (погашення заборгованості перед працівниками за іншими виплатами); утримання податку з доходів фізичних осіб, збору на обов'язкове державне пенсійне страхування, внесків на загальнообов'язкове державне соціальне страхування, платежів за виконавчими документами та інші утримання з виплат працівникам. Заборгованість підприємства з виплат працівникам у разі одержання підприємством готівки для виплати через касу підприємства та неотримання її працівниками в установлений строк відображається за дебетом субрахунків 661 “Розрахунки за заробітною платою” і 663 “Розрахунки за іншими виплатами” та кредитом субрахунку 662 “Розрахунки з депонентами”. На субрахунку 663 “Розрахунки за іншими виплатами” ведеться облік розрахунків за виплатами, що не належать до фонду оплати праці, зокрема допомога по частковому безробіттю, допомога по тимчасовій непрацездатності. Облік розрахунків з оплати праці показано у табл.2.4. Таблиця 2.4 Облік розрахунків з оплати праці

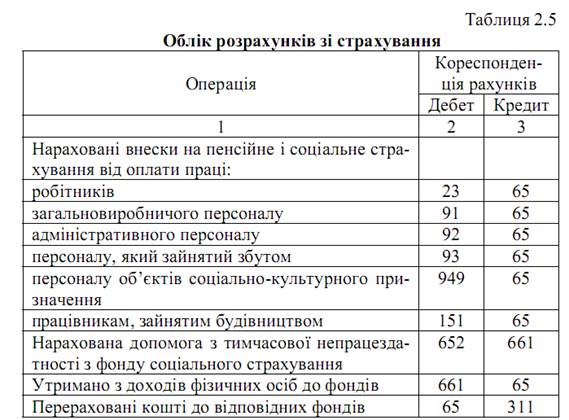

4.Облік розрахунків зі страхування. Розрахунки зі страхування поділяються на: • обов’язкове державне пенсійне страхування; • обов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням; • обов’язкове державне соціальне страхування на випадок безробіття; • обов’язкове державне соціальне страхування від нещасних випадків на виробництві та професійних захворювань, які спричинили втрату працездатності. Платники нарахувань на заробітну плату – це роботодавці, які мають найманих працівників та несуть витрати з оплати їх праці, а також виплачують винагороди фізичним особам за договорами. Об’єктом оподаткування при цьому є фактичні витрати з оплати праці. Платники утримань із заробітної плати – це фізичні особи, які отримують доходи. Об’єктом оподаткування при цьому є сукупний оподатковуваний дохід. Внески на соціальне страхування з тимчасової втрати працездатності та на випадок безробіття сплачуються до відповідних фондів одночасно з отриманням у банку коштів на оплату праці, а до пенсійного фонду – до 20 числа місяця, наступного за місяцем нарахування оплати праці. Порядок справляння та використання зборів на обов’язкове державне пенсійне страхування, на обов’язкове соціальне страхування, на обов’язкове соціальне страхування на випадок безробіття та на інші види страхування регулюється чинним законодавством. На рахунку 65 “Розрахунки за страхуванням” ведеться облік розрахунків за зборами на обов’язкове державне пенсійне страхування, на обов’язкове соціальне страхування, на обов’язкове соціальне страхування на випадок безробіття тощо, за індивідуальним страхуванням персоналу підприємства, страхуванням майна та за іншими розрахунками за страхуванням. За кредитом рахунку 65 “Розрахунки за страхуванням” відображаються нараховані зобов’язання за страхуванням, а також одержані від органів страхування кошти, за дебетом - погашення заборгованості та витрачання коштів страхування на підприємстві. Рахунок 65 “Розрахунки за страхуванням” має такі субрахунки: 651 “За пенсійним забезпеченням” 652 “За соціальним страхуванням” 653 “За страхуванням на випадок безробіття” 654 “За індивідуальним страхуванням” 655 “За страхуванням майна”. На субрахунку 651 “За пенсійним забезпеченням” ведеться облік розрахунків з Пенсійним фондом України за збором на обов'язкове державне пенсійне страхування. На субрахунку 652 “За соціальним страхуванням” ведеться облік розрахунків з Фондом соціального страхування України за збором на обов’язкове соціальне страхування. На субрахунку 653 “За страхуванням на випадок безробіття” ведеться облік розрахунків з Державним бюджетом України за збором на обов’язкове соціальне страхування на випадок безробіття. На субрахунку 654 “За індивідуальним страхуванням” ведеться облік розрахунків зі страховими організаціями по індивідуальному страхуванню персоналу підприємства, за їх письмовими дорученнями, у разі добровільного страхування, з нарахованої їм заробітної плати страхових внесків за договорами та по обов'язковому страхуванню, що встановлюється законодавством. На субрахунку 655 “За страхуванням майна” ведеться облік розрахунків за страхуванням майна підприємства та майна працівників підприємства. Такі страхові платежі підлягають перерахуванню страховим організаціям. Аналітичний облік ведеться за кожним видом зборів і відрахувань, по страхувальниках та окремих договорах страхування. Облік розрахунків зі страхування показано у табл. 2.5.

Практичне заняття №6 (2 год.) Тема 10. Облік розрахунків з оплати праці та соціального страхування. 1.Економічні та правові засади регулювання оплати праці. 2.Документальне оформлення розрахунків з оплати праці та страхування 3.Облік розрахунків з оплати праці. 4.Облік розрахунків зі страхування. Література: 1, 2, 3, 5, 6, 14, 17, 23, 24, 25, 28, 30. Ключові поняття: заробітна плата, соціальне страхування, основна заробітна плата, додаткова заробітна плата, сумісництво, суміщення посад, премія, прогул, відпускні, лікарняні, доплата, надбавка, допомога з тимчасової непрацездатності, облік робочого часу, табель робочого часу, виробіток, особовий склад, доходи фізичних осіб, фонд оплати праці, нарахування та утримання із доходів працівників. Контрольні запитання: 1. Назвіть складові фонду оплати праці. 2. Як визначається заробітна плата? Відпускні? Доплати, надбавки? Допомога з тимчасової непрацездатності? 3. У яких документах здійснюється облік робочого часу? Виробітку? Особового складу? Оплати праці? 4. Які утримання здійснюються з доходів фізичних осіб? 5. Які нарахування на фонд оплати праці здійснює підприємство? 6. Як у бухгалтерському обліку відображається нарахування і утримання із доходів працівників?

Тема 11. Облік розрахунків з бюджетом та забезпечень підприємства. Лекція №8 (1 год.) 1. Загальна система оподаткування. 2. Джерела нарахування податків, зборів та платежів до бюджету. 3. Облік розрахунків з бюджетом по податках та платежах. 4. Визначення, класифікація та оцінка забезпечень. 5. Облік забезпечень. Література: 1, 2, 3, 5, 6, 14, 23, 24, 25, 28, 30. Загальна система оподаткування. В Україні виділяють дві групи податків, які визначаються підпорядкованістю: • загальнодержавні податки, збори та інші обов’язкові платежі; • місцеві податки і платежі. Згідно із Законом України “Про систему оподаткування” від 25.06.1991р. №1251-XII, з наступними змінами та доповненнями, до основних видів загальнодержавних податків, зборів та інших обов’язкових платежів в Україні відносяться: • податок на додану вартість; • акцизний збір; • податок на прибуток підприємств; • податок на доходи фізичних осіб; • мито; • державне мито; • податок на нерухоме майно (нерухомість); • плата за землю; • рентні платежі; • податок з власників транспортних засобів та інших самохідних машин і механізмів; • податок на промисел; • збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету; • збір за спеціальне використання природних ресурсів; • збір за забруднення навколишнього природного середовища; • збір на обов’язкове державне пенсійне страхування; • плата за торговий патент на деякі види підприємницької діяльності; • фіксований сільськогосподарський податок; • збір на розвиток виноградарства, садівництва і хмелярства; • єдиний збір, що справляється у пунктах пропуску через державний кордон України; • збір за використання радіочастотного ресурсу України; • збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний); • збір за проведення гастрольних заходів; • судовий збір; • збір у вигляді цільової надбавки до затвердженого тарифу на природний газ для споживачів усіх форм власності. До місцевих податків відносять: • податок з реклами; • комунальний податок. До місцевих зборів відносять: курортний збір; збір за виграш; збір з власників собак, інші. Строки погашення податкових зобов’язань встановлені у Законі України “Про погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами” від 21.12.2002 р. Платник податків зобов’язаний самостійно сплатити суму податкового зобов’язання, зазначену в податковій декларації протягом 10 календарних днів, наступних за останнім календарним днем граничного строку подання податкової декларації. Податкові декларації подаються за базовий податковий період, що дорівнює: • календарному місяцю – протягом 20 календарних днів, наступних за останнім календарним днем звітного місяця; • календарному кварталу або півріччю – протягом 40 календарних днів, наступних за останнім календарним днем звітного кварталу; • календарному року – протягом 60 календарних днів, наступних за останнім календарним днем звітного року.

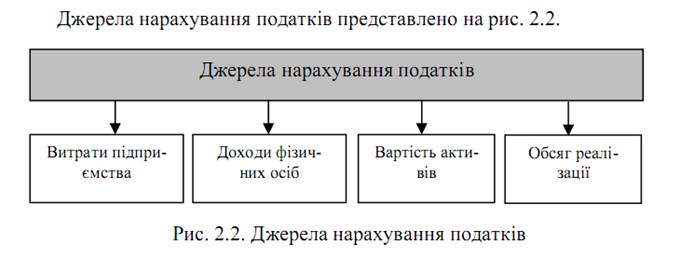

2. Джерела нарахування податків, зборів та платежів до бюджету.

3. Облік розрахунків з бюджетом по податках та платежах.

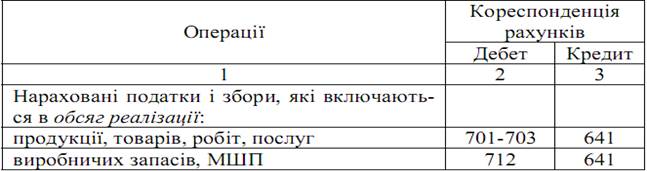

Облік розрахунків з бюджетом здійснюється на активно-пасивному рахунку 64. Рахунок 64 “Розрахунки за податками й платежами” призначено для узагальнення інформації про розрахунки підприємства за усіма видами платежів до бюджету, включаючи податки з працівників підприємства, та за фінансовими санкціями, що справляються в дохід бюджету. На цьому рахунку також узагальнюється інформація про інші розрахунки з бюджетом, зокрема за субсидіями, дотаціями та іншими асигнуваннями. За кредитом рахунку 64 “Розрахунки за податками й платежами”відображаються нараховані платежі до бюджету, за дебетом - належні до відшкодування з бюджету податки, їх сплата, списання тощо. Рахунок 64 “Розрахунки за податками й платежами” має такі субрахунки: 641 “Розрахунки за податками” 642 “Розрахунки за обов’язковими платежами” 643 “Податкові зобов’язання” 644 “Податковий кредит”. На субрахунку 641 “Розрахунки за податками” ведеться облік податків, які нараховуються та сплачуються відповідно до чинного законодавства (податок на прибуток, податок на додану вартість інші податки). На субрахунку 642 “Розрахунки за обов’язковими платежами” ведеться облік розрахунків за зборами (обов’язковими платежами), які справляються відповідно до чинного законодавства та облік яких не ведеться на рахунку 65 “Розрахунки з страхування”. На субрахунку 643 “Податкові зобов’язання” ведеться облік суми податку на додану вартість, визначену, виходячи із суми одержаних авансів (попередньої оплати) за готову продукцію, товари, інші матеріальні цінності та нематеріальні активи, роботи, послуги, що підлягають відвантаженню (виконанню). На субрахунку 644 “Податковий кредит” ведеться облік суми податку на додану вартість, на яку підприємство набуло право зменшити податкове зобов’язання. Аналітичний облік розрахунків за податками й платежами ведеться за їх видами. Облік розрахунків з бюджетом показано у табл. 2.6. Таблиця 2.6 Облік операцій з розрахунків з бюджетом

4. Визначення, класифікація та оцінка забезпечень.

Забезпечення - зобов’язання з невизначеними сумою або часом погашення на дату балансу. Забезпечення створюються для відшкодування наступних операційних витрат на: • виплату відпусток працівникам; • додаткове пенсійне забезпечення; • виконання гарантійних зобов'язань; • реструктуризацію; • виконання зобов’язань щодо обтяжливих контрактів; • інші. Суми створених забезпечень визнаються витратами підприємства. Забезпечення створюється при виникненні внаслідок минулих подій зобов’язання, погашення якого ймовірно призведе до зменшення ресурсів, що втілюють в собі економічні вигоди, та його оцінка може бути розрахунково визначена. Забороняється створювати забезпечення для покриття майбутніх збитків від діяльності підприємства. Сума забезпечення визначається за обліковою оцінкою ресурсів (за вирахуванням суми очікуваного відшкодування), необхідних для погашення відповідного зобов’язання, на дату балансу. Забезпечення розраховується на дату балансу. На кінець року проводиться інвентаризація забезпечень. За результатами інвентаризації або перерахунків залишок забезпечень переглядається і при необхідності коригується (шляхом збільшення або зменшення суми забезпечень). Забезпечення можна використовувати тільки на відшкодування тих витрат, для яких воно було створено.

5. Облік забезпечень. На рахунку 47 “Забезпечення майбутніх витрат і платежів” ведеться узагальнення інформації про рух коштів, які за рішенням підприємства резервуються для забезпечення майбутніх витрат і платежів і включення їх до витрат поточного періоду (за винятком суми забезпечення, що включається до первісної вартості основних засобів). За кредитом рахунку відображається нарахування забезпечень, за дебетом - їх використання. Рахунок 47 “Забезпечення майбутніх витрат і платежів” має такі субрахунки: 471 “Забезпечення виплат відпусток” 472 “Додаткове пенсійне забезпечення” 473 “Забезпечення гарантійних зобов’язань” 474 “Забезпечення інших витрат і платежів” 475 “Забезпечення призового фонду (резерв виплат)” 476 “Резерв на виплату джек-поту, не забезпеченого сплатою участі у лотереї” 477 “Забезпечення матеріального заохочення” 478 “Забезпечення відновлення земельних ділянок”. На субрахунку 471 “Забезпечення виплат відпусток” ведеться облік руху та залишків коштів на оплату чергових відпусток працівникам. Сума забезпечення визначається щомісячно як добуток фактично нарахованої заробітної плати працівникам і відсотку, обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці. На цьому субрахунку також узагальнюється інформація про забезпечення обов’язкових відрахувань (зборів) від забезпечення виплат відпусток на збори на обов’язкове державне пенсійне страхування, на обов’язкове соціальне страхування, на обов’язкове соціальне страхування на випадок безробіття тощо.

|