Загальна система оподаткування. 2 страница

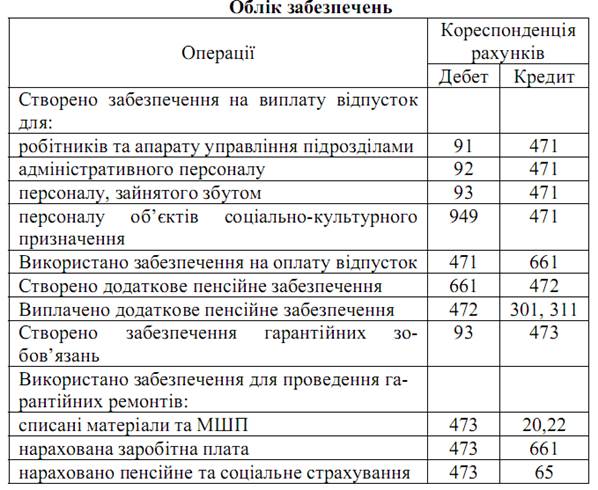

На субрахунку 472 “Додаткове пенсійне забезпечення” ведеться облік коштів для реалізації програми пенсійного забезпечення. На субрахунку 473 “Забезпечення гарантійних зобов’язань” ведеться облік руху та залишків коштів, зарезервованих для забезпечення майбутніх витрат на проведення гарантійних ремонтів проданої продукції, на проведення ремонту предметів прокату тощо. На субрахунку 474 “Забезпечення інших витрат і платежів” ведеться облік забезпечення інших наступних витрат, що не знайшли відображення на інших субрахунках рахунку 47 “Забезпечення майбутніх витрат і платежів”. На субрахунку 475 “Забезпечення призового фонду (резерв виплат)” підприємства, які здійснюють діяльність з випуску та проведення лотерей на території України, узагальнюють інформацію про призовий фонд - суму, що підлягає виплаті переможцям лотереї відповідно до оприлюднених умов її випуску та проведення, зменшену на розмір джек-поту, не забезпеченого сплатою участі у лотереї. На субрахунку 476 “Резерв на виплату джек-поту, не забезпеченого сплатою участі у лотереї” підприємства, які здійснюють діяльність з випуску та проведення лотерей на території України, узагальнюють інформацію про резерв на виплату джек-поту, не забезпеченого сплатою участі у лотереї. За кредитом субрахунків 475 “Забезпечення призового фонду (резерв виплат)” і 476 “Резерв на виплату джек-поту, не забезпеченого сплатою участі у лотереї” і дебетом рахунку 90 “Собівартість реалізації” відображається відповідно створення (формування) призового фонду й резерву, що покриває суму джек-поту, не забезпечену сплатою участі у лотереї, за дебетом - виплата (видача) виграшів гравцям. На субрахунку 477 “Забезпечення матеріального заохочення” ведеться облік забезпечення на матеріальне заохочення працівників, зокрема на виплату працівникам винагороди, допомоги, премії тощо. За кредитом субрахунку 478 “Забезпечення відновлення земельних ділянок” ведеться облік створення за обґрунтованим розрахунком забезпечення на демонтаж, переміщення об’єкта основних засобів та приведення земельної ділянки, на якій він розташований, у стан, придатний для подальшого використання (зокрема на передбачену законодавством рекультивацію порушених земель), за дебетом субрахунку відображається використання створеного забезпечення на здійснювані роботи з демонтажу, переміщення об'єкта основних засобів, рекультивації порушених земель. Аналітичний облік забезпечень майбутніх витрат і платежів ведеться за їх видами, напрямами формування й використання. Синтетичний облік забезпечень показано у табл. 2.7. Таблиця 2.7

Одним із забезпечень є цільове фінансування – це кошти, які надходять на підприємства з бюджету або цільових фондів або юридичних чи фізичних осіб на певні цілі, наприклад, на підготовку кадрів для підприємства; капітальні витрати підприємства; виплату компенсації працівникам учасникам ліквідації аварії на ЧАЕС. На рахунку 48 “Цільове фінансування і цільові надходження” ведеться облік та узагальнення інформації про наявність та рух коштів фінансування заходів цільового призначення (в тому числі отримана гуманітарна допомога). Кошти цільового фінансування і цільових надходжень можуть надходити як субсидії, асигнування з бюджету та позабюджетних фондів, цільові внески фізичних та юридичних осіб тощо. За кредитом рахунку 48 “Цільове фінансування і цільові надходження” відображаються кошти цільового призначення, для фінансування певних заходів, за дебетом - використані суми за певними напрямками, визнання їх доходом, а також повернення невикористаних сум. Аналітичний облік коштів цільового фінансування і цільових надходжень та їх витрачання провадиться за їх призначенням та джерелами надходжень. Облік цільового фінансування показано у табл. 2.8. Таблиця 2.8 Облік цільового фінансування

Тема 11. Облік розрахунків з бюджетом та забезпечень підприємства. Практичне заняття №7 (1 год.) 6. Загальна система оподаткування. 7. Джерела нарахування податків, зборів та платежів до бюджету. 8. Облік розрахунків з бюджетом по податках та платежах. 9. Визначення, класифікація та оцінка забезпечень. 10. Облік забезпечень. Література: 1, 2, 3, 5, 6, 14, 23, 24, 25, 28, 30. Ключові поняття: загальна система оподаткування, облік розрахунків з бюджетом, забезпечення підприємства, податок з доходів фізичних осіб, пільги, податок на додану вартість, податок на прибуток, джерела нарахування податків, сплата податків, забезпечення на виплату відпусток, гарантійні забезпечення, цільове фінансування. Контрольні запитання: 1. Назвіть загальнодержавні та місцеві податки. 2. Як визначається податок з доходів фізичних осіб? Пільги? 3. Як визначається податок на додану вартість? 4. Як визначається податок на прибуток? 5. Назвіть строки сплати податків та подання податкових декларацій. 6. Назвіть джерела нарахування податків. 7. Як у обліку відображається нарахування і сплата податків? 8. Що таке забезпечення і для чого воно створюється? 9. Як оцінюються забезпечення? 10. Як визначаються забезпечення на виплату відпусток? Гарантійні забезпечення? 11. Як в бухгалтерському обліку відображаються створення і використання забезпечень? 12. Що таке цільове фінансування? 13. Як обліковується цільове фінансування? Тема 12. Облік довгострокових зобов’язань Практичне заняття №7 (1 год.) 1. Визначення, класифікація та оцінка довгострокових зобов’язань. 2. Облік довгострокових зобов’язань по кредитах. 3. Облік довгострокових зобовязань по векселях. 4. Облік довгострокових зобовязань по облігаціях. 5. Облік довгострокових зобовязань з фінансової оренди. 6. Облік відстрочених податкових зобов’язань. Література: 1, 2, 3, 5, 6, 14, 23, 24, 25, 28, 30. Ключові поняття: довгострокові зобов’язання, оцінка довгострокових зобов’язань, довгострокові зобов’язання по кредитах, довгострокові зобов’язання по векселях, довгострокові зобов’язання по облігаціях, фінансова оренда та довгострокові зобов’язання з неї, відстрочені податкові зобов’язання. Контрольні запитання: 1. Дайте визначення довгостроковим зобовязанням. 2. Як оцінюються та класифікуються довгострокові зобов’язання? 3. Що таке вексельне зобов’язання? 4. Для чого випускаються облігації? 5. Яка природа знижок і премій по облігаціях? 6. Що таке фінансова оренда? 7. Чому виникають відстрочені податкові зобов’язання? 8. Як у обліку відображаються довгострокові зобов’язання: по кредитах, облігаціях, векселях, з фінансової оренди, відстрочені податкові?

Тема 12. Облік довгострокових зобов’язань Лекція №8 (1 год.) 1. Визначення, класифікація та оцінка довгострокових зобов’язань. 2. Облік довгострокових зобов’язань по кредитах. 3. Облік довгострокових зобовязань по векселях. 4. Облік довгострокових зобовязань по облігаціях. 5. Облік довгострокових зобовязань з фінансової оренди. 6. Облік відстрочених податкових зобов’язань. Література: 1, 2, 3, 5, 6, 14, 23, 24, 25, 28, 30. 1. Визначення, класифікація та оцінка довгострокових зобов’язань. У бухгалтерському обліку довгострокові зобов’язання визначають відповідно до ПСБО 11 “Зобов’язання”. Довгострокове зобов’язання – зобов’язання, інші, ніж поточні. До таких зобов’язань належать: · довгострокові кредити банків; · інші довгострокові фінансові зобов’язання; відстрочені податкові · зобов’язання; інші довгострокові зобов’язання. Довгострокові зобов’язання, на які нараховуються відсотки, відображаються у балансі за теперішньою вартістю.

2. Облік довгострокових зобов’язань по кредитах. Довгострокові кредити банків – це сума заборгованості підприємства установам банків за отриманими від них позиками, термін погашення яких перевищує 12 місяців від дати балансу. Для одержання кредиту в банку укладають кредитний договір, у якому обумовлюють зобов’язання та відповідальність сторін. Для одержання кредиту підприємство подає заяву, техніко-економічне обґрунтування, договір застави, документи про наявність майна, накладні, рахунки. Довгострокові кредити видають, в основному, на будівництво, придбання необоротних активів тощо. На рахунку 50 “Довгострокові позики” ведеться облік розрахунків за довгостроковими позиками банків та іншими залученими позиковими коштами у інших осіб, які не є поточним зобов’язанням. За кредитом рахунку 50 “Довгострокові позики” відображаються суми одержаних довгострокових позик а також переведення короткострокових (відстрочених), за дебетом - погашення заборгованості за ними та переведення до поточної заборгованості за довгостроковими зобов’язаннями. Рахунок 50 “Довгострокові позики” має такі субрахунки: 501 “Довгострокові кредити банків у національній валюті” 502 “Довгострокові кредити банків в іноземній валюті” 503 “Відстрочені довгострокові кредити банків у національній валюті” 504 “Відстрочені довгострокові кредити банків в іноземній валюті” 505 “Інші довгострокові позики в національній валюті” 506 “Інші довгострокові позики в іноземній валюті”. На субрахунках 501, 502 відображаються суми довгострокової заборгованості банкам за наданий кредит відповідно в національній та іноземній валюті. На субрахунках 503, 504 відображаються суми відстроченої заборгованості банкам за кредит, термін погашення якого відстрочено, відповідно в національній та іноземній валюті. На субрахунках 505, 506 відображаються суми довгострокової заборгованості щодо зобов'язання із залучення позикових коштів(крім кредитів банків), відповідно в національній та іноземній валюті.

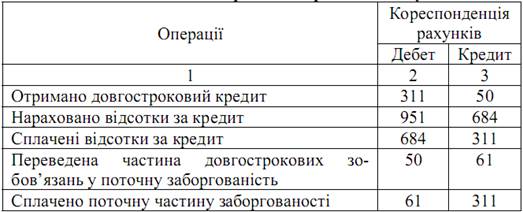

Аналітичний облік ведеться за позикодавцями (банками) в розрізі кожного кредиту (позики) окремо та строками погашення кредиту (позик). Синтетичний облік довгострокових кредитів показано у табл.2.9. Таблиця 2.9 Облік довгострокових кредитів банку

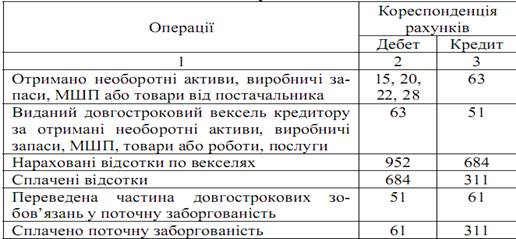

3. Облік довгострокових зобовязань по векселях. Вексель – це складене за встановленою формою безумовне письмове боргове грошове зобов’язання, видане однією стороною, векселедавцем, іншій стороні – векселеотримувачу. Векселі видаються на забезпечення поставок, в результаті яких у підприємства виникла заборгованість перед постачальниками за отримані товари, роботи, послуги. На рахунку 51 “Довгострокові векселі видані” ведеться облік розрахунків з постачальниками, підрядниками та іншими кредиторами за матеріальні цінності, виконані роботи, отримані послуги та за іншими операціями, заборгованість за якими забезпечена виданими векселями та не є поточним зобов’язанням. Рахунок 51 “Довгострокові векселі видані” має такі субрахунки: 511 “Довгострокові векселі, видані в національній валюті” 512 “Довгострокові векселі, видані в іноземній валюті”. На рахунку 51 “Довгострокові векселі видані” за кредитом відображається видача векселя в забезпечення за одержані матеріальні цінності, послуги, виконані роботи та за іншими операціями, за дебетом - погашення заборгованості, забезпеченої виданим векселем. Аналітичний облік ведеться за кожним виданим векселем. Облік довгострокових векселів табл. 2.10. Таблиця 2.10 Облік довгострокових векселів

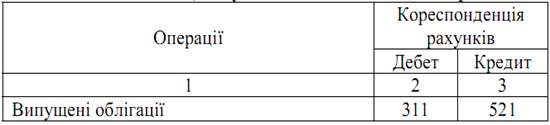

4. Облік довгострокових зобовязань по облігаціях. Облігація – це цінний папір, який засвідчує внесення її власником грошових коштів і підтверджує зобов’язання емітента відшкодувати йому номінальну вартість цього цінного паперу в передбачений термін з виплатою фіксованого відсотка Рішення про випуск облігацій приймається емітентом оформлюється протоколом. Реєстрація випуску облігацій, інформація про їх емісію та звіт про погашення облігації здійснюється Державною комісією з цінних паперів і фондового ринку. Основна сума облігації, тобто сума, на яку нараховуються відсотки і яка підлягає виплаті в день погашення називається номіналом облігації. Ставка відсотка за облігацією – це ставка відсотка, на яку випущена облігація, тобто плата за користування грошовими коштами, отриманими від випуску облігацій. Відсотки нараховуються за той звітний період, до якого вони відносяться, незалежно від терміну сплати. Рахунок 52 “Довгострокові зобов'язання за облігаціями” призначено для обліку розрахунків з іншими особами за випущеними та сплаченими власними облігаціями строком погашення більше дванадцяти місяців з дати балансу. Рахунок 52 “Довгострокові зобов’язання за облігаціями” має такі субрахунки: 521 “Зобов’язання за облігаціями” 522 “Премія за випущеними облігаціями” 523 “Дисконт за випущеними облігаціями”. За кредитом субрахунку 521 “Зобов’язання за облігаціями” ведеться облік боргових зобов’язань за номінальною вартістю облігацій, за дебетом - погашення заборгованості за розрахунками з власниками облігацій. За кредитом субрахунку 522 “Премія за випущеними облігаціями” ведеться облік одержаних премій (перевищення вартості продажу облігації над її номінальною вартістю) за випущеними облігаціями, за дебетом - амортизація премії з визнанням фінансових доходів. За дебетом субрахунку 523 “Дисконт за випущеними облігаціями” ведеться облік наданого дисконту (перевищення номінальної вартості облігації над вартістю її продажу) за випущеними облігаціями, за кредитом - амортизація дисконту з визнанням фінансових витрат. Аналітичний облік довгострокових зобов’язань за облігаціями ведеться за їх видами та термінами погашення. Облік облігацій, випущених за номінальною вартістю, наведено в табл. 2.11. Таблиця 2.11 Облік облігацій, випущених за номінальною вартістю

Облік облігацій, випущених з дисконтом, наведено в табл. 2.12. Таблиця 2.12 Облік облігацій, випущених з дисконтом

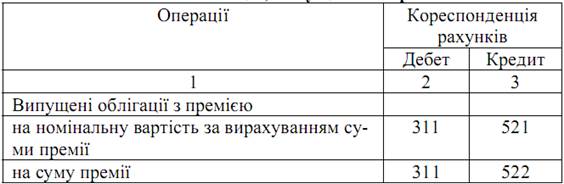

Облік облігацій, випущених з премією наведено в табл. 2.13. Таблиця 2.13 Облік облігацій, випущених з премією

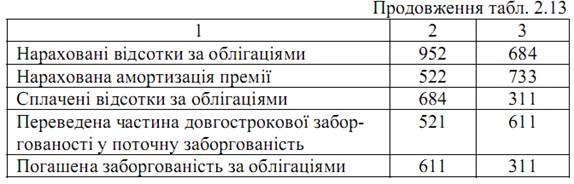

5. Облік довгострокових зобовязань з фінансової оренди. За П(С)БО 14 “Оренда” під орендою розуміють угоду, за якою відшкодовують передане орендарю право користування активом протягом погодженого строку. Під час фінансової оренди орендарю передаються всі ризики та вигоди, пов’язані з правом користування та володіння активом. При класифікації оренди на операційну і фінансову потрібно визначити наявність ознак фінансової оренди: • право власності на орендований актив після закінчення строку оренди переходить до орендаря; • орендар має можливість та намір придбати об’єкт оренди за ціною нижчою за справедливу вартість на дату придбання; • строк оренди становить більшу частину строку корисного використання об’єкта оренди; • на початку строку оренди теперішня вартість мінімальних орендних платежів, дорівнює або перевищує справедливу вартість орендованого активу; • орендований актив має особливий характер, що дає змогу використовувати його лише орендареві; • орендар може продовжити оренду за плату значну нижчу за ринкову; • оренда може бути припинена орендарем, який відшкодовує втрати від припинення оренди. Якщо орендна угода не передбачає жодної з наведених умов, тотака оренда вважається операційною. Мінімальні орендні платежі – це платежі, які підлягають сплатіорендарем протягом строку оренди за вирахуванням послуг і податків, що сплачуються орендодавцю, і непередбаченої орендної плати, збільшені: для орендаря – на суму гарантованої ліквідаційної вартості; для орендодавця – на суму його гарантованої ліквідаційної вартості. Гарантована ліквідаційна вартість – це сума, на яку орендар повинен придбати актив на вимогу орендодавця, або виручка від реалізації активу, гарантована орендодавцю орендарем чи третьою стороною [24]. Негарантована ліквідаційна вартість – це частина ліквідаційної вартості об’єкта оренди, отримання якої орендодавцем не забезпечується або гарантується лише пов’язаною з ним стороною [24]. Мінімальні орендні платежі оцінюють за теперішньою вартістю. В обліку орендаря відображають: • вартість отриманих в оренду; • пов’язані з орендою зобов’язання; • фінансові витрати орендаря; • витрати на підтримання активу в робочому стані; • затрати на поліпшення активу, які призводять до збільшення майбутніх економічних вигод (модернізація, дообладнання); • амортизація орендованих активів. Рахунок 53 “Довгострокові зобов’язання з оренди” призначений для узагальнення інформації про стан розрахунків з орендодавцями за необоротні активи, передані на умовах довгострокової оренди. Рахунок 53 “Довгострокові зобов’язання з оренди” має такі субрахунки: 531 “Зобов’язання з фінансової оренди” 532 “Зобов’язання з оренди цілісних майнових комплексів”. За кредитом рахунку 53 “Довгострокові зобов’язання з оренди” відображається нарахування заборгованості перед орендодавцем за одержані об’єкти довгострокової оренди, за дебетом - її погашення, переведення до короткострокових зобов’язань, списання тощо. Аналітичний облік ведеться за кожним орендодавцем та об’єктом орендованих необоротних активів. Облік фінансової оренди наведено в таблиці 2.14.

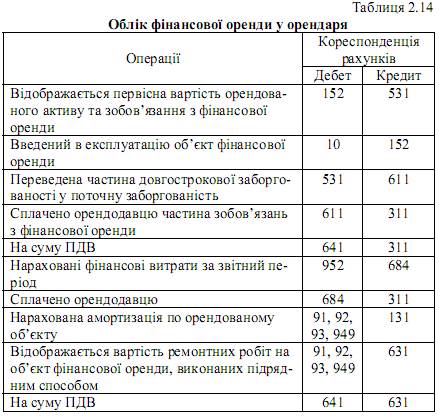

6. Облік відстрочених податкових зобов’язань. Обліковий прибуток (збиток) - сума прибутку (збитку) до оподаткування, визначена в бухгалтерському обліку і відображена у Звіті про фінансові результати за звітний період. Податковий прибуток (збиток) - сума прибутку (збитку), визначена за податковим законодавством об’єктом оподаткування за звітний період. Так, податок на прибуток регулюється Законом України “Про оподаткування прибутку підприємств” від 22.05.97 р. зі зм. і доп. Ставка даного податку була 25%. Об’єкт оподаткування – це прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат платника податку та суму амортизаційних відрахувань. Валовий доход - загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, так і за її межами. Валові витрати - сума будь-яких витрат платника податку у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які виготовляються таким платником податку для їх подальшого використання у власній господарській діяльності. Згідно п. 5.9. Закону України “Про оподаткування прибутку підприємств” платник податку веде податковий облік приросту (убутку) балансової вартості товарів (крім тих, що підлягають амортизації, та цінних паперів), сировини, матеріалів, комплектуючих виробів, напівфабрикатів, малоцінних предметів на складах, у незавершеному виробництві та залишках готової продукції, витрати на придбання та поліпшення (перетворення, зберігання) яких включаються до складу валових витрат. Амортизація – це поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податку у межах норм амортизаційних відрахувань, установлених цією статтею. Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду (в розрахунку на податковий квартал). Поточний податок на прибуток - сума податку на прибуток, визначена у звітному періоді відповідно до податкового законодавства. Відстрочене податкове зобов’язання - сума податку на прибуток, який сплачуватиметься в наступних періодах з тимчасових різниць, що підлягають оподаткуванню. Визначення суми відстроченого податкового зобов’язання здійснюється згідно з ПСБО 17 “Податки на прибуток”. Різниці між обліковим прибутком і податковим прибутком (збитком) класифікуються на: • постійні; • тимчасові. Постійна різниця – це різниця між податковим і обліковим прибутком, що виникає у поточному періоді та не планується у наступних звітних періодах. Тимчасова різниця - різниця між оцінкою активу або зобов’язання за даними фінансової звітності та податковою базою цього активу або зобов’язання відповідно. Тимчасова різниця, що підлягає вирахуванню - тимчасова різниця, що призводить до зменшення податкового прибутку (збільшення податкового збитку) у майбутніх періодах. Тимчасова різниця, що підлягає оподаткуванню - тимчасова різниця, що включається до податкового прибутку (збитку) у майбутніх періодах. На рахунку 54 “Відстрочені податкові зобов’язання” ведеться облік суми податків на прибуток, які сплачуватимуться в наступних періодах внаслідок виникнення тимчасової різниці між балансовою вартістю активів або зобов’язань та оцінкою цих активів або зобов’язань, яка використовується з метою оподаткування (табл.2.15). За кредитом рахунку 54 “Відстрочені податкові зобов’язання” відображається сума податку на прибуток, що підлягає сплаті в майбутніх періодах відповідно до оподатковуваних тимчасових різниць, за дебетом - зменшення відстрочених податкових зобов’язань за рахунок нарахування поточних податкових зобов’язань [35]. Таблиця 2.15 Облік відстрочених податкових зобов’язань

Аналітичний облік відстрочених податкових зобов’язань ведеться за видами активів або зобов’язань, між оцінками яких для відображення в балансі та цілей оподаткування виникла різниця. Тема 13. Облік доходів, витрат і фінансових результатів діяльності підприємства Практичне заняття №8 (2 год.) 1. Визначення, визнання та класифікація доходів і витрат підприємства. 2. Облік доходів і витрат від операційної діяльності. 3. Облік доходів і витрат від фінансової діяльності. 4. Облік доходів і витрат від іншої звичайної діяльності. 5. Облік доходів і витрат від надзвичайної діяльності. 6. Визначення і облік фінансових результатів діяльності. Література: 1, 3, 5, 6, 7, 14, 23, 24, 25, 28. Ключові поняття: доходи, витрати, фінансові результати діяльності підприємства, принципи визнання доходів і витрат, доходи та витрати від різних видів діяльності, припинена діяльність підприємства, фінансова діяльність, звичайна діяльність, надзвичайні події, операційна діяльність, фінансові доходи, фінансові витрати. Контрольні запитання: 1. Дайте визначення доходам, витратам, прибутку та збитку. 2. Як визначається фінансовий результат від діяльності? 3. Назвіть основні принципи визнання доходів і витрат. 4. Назвіть умови визнання доходів від різних видів діяльності. 5. Як класифікуються доходи і витрати за видами діяльності? 6. Дайте визначення припиненої діяльності, звичайної діяльності, надзвичайної події, операційної і основної діяльності, фінансової та іншої звичайної діяльності. 7. Як класифікуються витрати за функціями? 8. На яких рахунках обліковуються доходи і витрати від операційної діяльності? 9. Як у бухгалтерському обліку відображаються фінансові доходи і фінансові витрати? 10. Як у бухгалтерському обліку відображаються доходи і витрати від іншої звичайної діяльності? 11. На яких рахунках обліку відображаються доходи і витрати від надзвичайних подій? 12. Назвіть кореспонденцію рахунків з обліку фінансового результату.

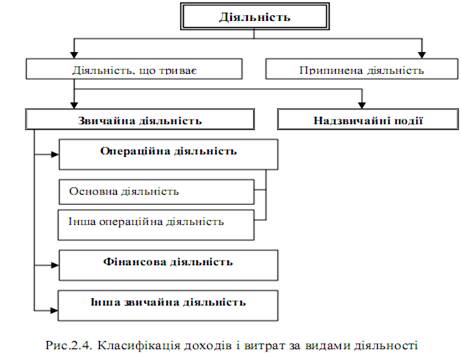

Тема 13. Облік доходів, витрат і фінансових результатів діяльності підприємства. Лекція №9 (2 год.) 1. Визначення, визнання та класифікація доходів і витрат підприємства. 2. Облік доходів і витрат від операційної діяльності. 3. Облік доходів і витрат від фінансової діяльності. 4. Облік доходів і витрат від іншої звичайної діяльності. 5. Облік доходів і витрат від надзвичайної діяльності. 6. Визначення і облік фінансових результатів діяльності. Література: 1, 3, 5, 6, 7, 14, 23, 24, 25, 28. 1. Визначення, визнання та класифікація доходів і витрат підприємства. Доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників). Витрати - зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками). Доходи/Витрати - збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників) зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками). Прибуток/ Збиток - перевищення суми доходів над сумою витрат звітного періоду перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати. Бухгалтерський облік повинен надати повну, достовірну інформацію про доходи, витрати фінансовий результат за звітний період. Така інформація є основою для аналізу і прийняття управлінських рішень, а тому доречно відображати результати за видами діяльності підприємства (рис. 2.4).

Згідно з П(С)БО 27 “Непоточні активи, утримувані для продажу, і припинена діяльність” необхідно відображати окремо доходи і витрати від діяльності, що припиняється. Припинена діяльність - це ліквідований або визнаний як утримуваний для продажу компонент підприємства, який являє собою: а) відокремлюваний напрям або сегмент діяльності підприємства; б) частину єдиного скоординованого плану відмови від окремого напряму або сегменту діяльності підприємства; в) дочірнє підприємство, що було придбане винятково з метою його перепродажу. Діяльність, що триває, поділяють на звичайну діяльність та надзвичайні події. Надзвичайна подія - подія або операція, яка відрізняється від звичайної діяльності підприємства, та не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді. Звичайна діяльність - будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення. Операційна діяльність - основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. Основна діяльність - операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу. Інша операційна діяльність – це операційна оренда необоротних активів, отримані або сплачені штрафи за порушення умов господарських договорів, прострочена дебіторська або кредиторська заборгованості, реалізація іноземної валюти, виробничих запасів та МШП тощо. Фінансова діяльність - діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства. Інша звичайна діяльність - придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів.

|