Загальна система оподаткування. 4 страница

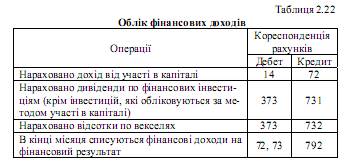

На субрахунку 732 “Відсотки одержані” узагальнюється інформація про відсотки за облігаціями чи іншими цінними паперами, за якими не ведеться облік на субрахунку 731 “Дивіденди одержані”, зокрема винагороди за здані в фінансову оренду необоротні активи тощо. На субрахунку 733 “Інші доходи від фінансових операцій” узагальнюється інформація про інші доходи від фінансової діяльності, що не знайшли відображення на інших субрахунках рахунку 73 “Інші фінансові доходи”, зокрема про доходи від амортизації премії за випущеними облігаціями. Аналітичний облік фінансових доходів ведеться за об’єктами інвестування. Облік фінансових доходів показано у табл. 2.22.

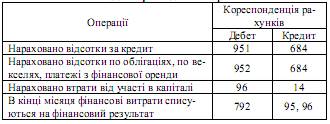

Фінансові витрати – це витрати на відсотки за користування кредитом; відсотки по облігаціях, платежі з фінансової оренди, втрати від участі в капіталі по довгострокових фінансових інвестиціях або від спільної діяльності. На рахунку 95 “Фінансові витрати” ведеться облік витрат на проценти та інших витрат підприємства, пов’язаних із запозиченнями. Рахунок 95 “Фінансові витрати” має такі субрахунки: 951 “Відсотки за кредит” 952 “Інші фінансові витрати”. За дебетом рахунку відображається сума визнаних витрат, за кредитом - списання на рахунок 79 “Фінансові результати”, а також на рахунки обліку витрат з придбання, будівництва, створення, виготовлення, виробництва, вирощування і доведення кваліфікаційного активу до стану, у якому він придатний для використання із запланованою метою або продажу. На субрахунку 951 “Відсотки за кредит” ведеться облік витрат, пов’язаних з нарахуванням та сплатою відсотків, процентів тощо за користування кредитами банків. На субрахунку 952 “Інші фінансові витрати” ведеться облік витрат, пов’язаних із залученням позикового капіталу, зокрема витрат, пов’язаних з випуском, утриманням та обігом власних цінних паперів; нарахуванням відсотків за договорами кредитування (крім банківських кредитів), фінансового лізингу тощо. На рахунку 96 “Втрати від участі в капіталі” ведеться облік втрат від зменшення вартості інвестицій, облік яких ведеться за методом участі в капіталі, що виникають в процесі інвестиційної діяльності підприємства. Рахунок 96 “Втрати від участі в капіталі” має такі субрахунки: 961 “Втрати від інвестицій в асоційовані підприємства” 962 “Втрати від спільної діяльності” 963 “Втрати від інвестицій в дочірні підприємства”. За дебетом рахунку відображається сума визнаних втрат, за кредитом - списання на рахунок 79 “Фінансові результати”. На субрахунку 961 “Втрати від інвестицій в асоційовані підприємства” ведеться облік втрат, пов’язаних зі зменшенням частки інвестора в чистих активах об’єкта інвестування внаслідок одержання асоційованими підприємствами збитків. На субрахунку 962 “Втрати від спільної діяльності” ведеться облік витрат, пов’язаних зі зменшенням частки інвестора в чистих активах об’єкта інвестування внаслідок одержання спільними підприємствами збитків. На субрахунку 963 “Втрати від інвестицій в дочірні підприємства” ведеться облік витрат, пов’язаних зі зменшенням частки інвестора в чистих активах об’єкта інвестування внаслідок одержання дочірніми підприємствами збитків. Облік фінансових витрат показано у табл. 2.23. Таблиця 2.23 Облік фінансових витрат

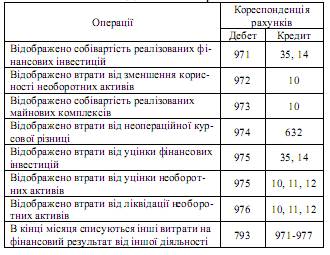

6. Облік доходів і витрат від іншої звичайної діяльності Інші витрати – це собівартість реалізованих фінансових інвестицій, собівартість реалізованих необоротних активів, уцінка фінансових інвестицій та необоротних активів, витрати від списання необоротних активів тощо. На рахунку 97 “Інші витрати” ведеться облік витрат, що виникають в процесі звичайної діяльності (крім фінансових витрат), але не пов’язані з виробництвом або реалізацією основної продукції (товарів) та послуг. За дебетом субрахунків 971-977 відображається сума визнаних витрат, за кредитом - списання на рахунок 79 “Фінансові результати”. Рахунок 97 “Інші витрати” має такі субрахунки: 971 “Собівартість реалізованих фінансових інвестицій” 972 “Втрати від зменшення корисності активів” 974 “Втрати від неопераційних курсових різниць” 975 “Уцінка необоротних активів і фінансових інвестицій” 976 “Списання необоротних активів” 977 “Інші витрати звичайної діяльності” [35]. На субрахунку 971 “Собівартість реалізованих фінансових інвестицій” відображається балансова вартість реалізованих фінансових інвестицій (на дату їх реалізації) та інші витрати, пов’язані з їх реалізацією. На субрахунку 972 “Втрати від зменшення корисності активів” відображаються втрати від зменшення корисності активів. Втрати від зменшення корисності активів визнаються відповідно до ПСБО 28 “Зменшення корисності активів”. На субрахунку 974 “Втрати від неопераційних курсових різниць” відображаються втрати за активами й зобов’язаннями неопераційної діяльності підприємства від зміни курсу гривні до іноземної валюти. На субрахунку 975 “Уцінка необоротних активів і фінансових інвестицій” відображається сума знецінення (уцінки) необоротних активів і фінансових інвестицій. На субрахунку 976 “Списання необоротних активів” відображається залишкова вартість списаних необоротних активів та витрати, пов’язані з їх ліквідацією (розбирання, демонтаж). На субрахунку 977 “Інші витрати звичайної діяльності” відображаються інші витрати звичайної діяльності, які не знайшли відображення на інших субрахунках рахунку 97 “Інші витрати” [35]. Облік інших витрат показано у табл. 2.24. Таблиця 2.24 Облік інших витрат

Рахунок 74 “Інші доходи” призначено для обліку доходів, які виникають в процесі звичайної діяльності, але не пов’язані з операційною та фінансовою діяльністю підприємства. За кредитом рахунку 74 “Інші доходи” відображається збільшення (одержання) доходу, за дебетом - належна сума непрямих податків (податку на додану вартість, акцизного збору та інших зборів (обов’язкових платежів)) та списання в порядку закриття на рахунок 79 “Фінансові результати”. Рахунок 74 “Інші доходи” має такі субрахунки: 741 “Дохід від реалізації фінансових інвестицій” 742 “Дохід від відновлення корисності активів” 743 “Дохід від реалізації майнових комплексів” 744 “Дохід від неопераційної курсової різниці” 745 “Дохід від безоплатно одержаних активів” 746 “Інші доходи від звичайної діяльності. На субрахунку 741 “Дохід від реалізації фінансових інвестицій” узагальнюється інформація про доходи від реалізації фінансових інвестицій. На субрахунку 742 “Дохід від відновлення корисності активів” узагальнюється інформація про визнані відповідно до ПСБО 28 “Зменшення корисності активів” доходи від відновлення корисності активів”. На субрахунку 743 “Дохід від реалізації майнових комплексів” узагальнюється інформація про доходи від реалізації майнових комплексів. На субрахунку 744 “Дохід від неопераційної курсової різниці” узагальнюється інформація про курсові різниці за активами та зобов’язаннями в іноземній валюті, які пов’язані з фінансовою та інвестиційною діяльністю підприємства. На субрахунку 745 “Дохід від безоплатно одержаних активів” узагальнюється інформація про доходи від безоплатно одержаних необоротних активів, фінансових інвестицій та цільового фінансування капітальних інвестицій. Дохід від цільового фінансування капітальних інвестицій та безоплатно одержаних необоротних активів, що підлягають амортизації, визначається у сумі, пропорційній сумі амортизації відповідних активів одночасно з її нарахуванням. Дохід від безоплатно одержаних земельних ділянок і фінансових інвестицій визнається при їх вибутті. На субрахунку 746 “Інші доходи від звичайної діяльності” узагальнюється інформація про інші доходи від звичайної діяльності, які не відображені на інших субрахунках рахунку 74 “Інші доходи”, зокрема від списання кредиторської заборгованості, що не виникла в ході операційного циклу, по закінченні строку позовної давності, від вартості негативного гудвілу, яка визнається доходом сума дооцінки об’єктів необоротних активів у випадках. Облік інших доходів показано у табл. 2.25. Таблиця 2.25 Облік інших доходів

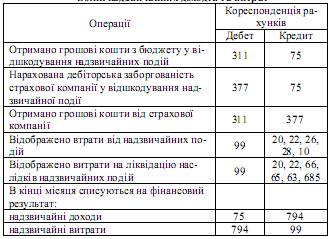

7. Облік доходів і витрат від надзвичайних подій Надзвичайна подія - подія або операція, яка відрізняється від звичайної діяльності підприємства, та не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді. Класифікація події як надзвичайної є предметом розгляду керівництва підприємства. Надзвичайні доходи виникають в результаті відшкодування надзвичайних витрат страховими коштами або надходженням з бюджету, а також благодійними внесками з боку інших підприємств чи фізичних осіб. Рахунок 75 “Надзвичайні доходи” застосовується для відображення доходів, які виникли внаслідок надзвичайних подій. Рахунок 75 “Надзвичайні доходи” має такі субрахунки: 751 “Відшкодування збитків від надзвичайних подій” 752 “Інші надзвичайні доходи”. За кредитом рахунку відображається визнана сума відшкодування, зокрема від страхових організацій, втрат від надзвичайних подій, за дебетом - списання в порядку закриття на рахунок 79 “Фінансові результати”. На субрахунку 751 “Відшкодування збитків від надзвичайних подій” відображається сума відшкодування втрат від надзвичайних подій, включаючи відшкодування витрат на попередження втрат від надзвичайних подій. На субрахунку 752 “Інші надзвичайні доходи” відображається дохід від інших подій чи операцій, які відповідають визначенню надзвичайних подій. До витрат від надзвичайних подій відносяться як прямі втрати за наслідками цих подій, так і витрати на здійснення заходів, пов'язаних із запобіганням та ліквідацією таких наслідків (відшкодування, сплата стороннім організаціям, заробітна плата працівників, зайнятих на відновлюваних роботах, вартість використаних сировини та матеріалів тощо). На рахунку 99 “Надзвичайні витрати” ведеться облік втрат і витрат, пов’язаних з подіями або операціями, які відрізняються від звичайної діяльності підприємства, та не очікується, що вони повторюватимуться періодично або в кожному звітному періоді. За дебетом рахунку відображається сума визнаних витрат, за кредитом - списання на рахунок 79 “Фінансові результати”. Рахунок 99 “Надзвичайні витрати” має такі субрахунки: 991 “Втрати від стихійного лиха” 992 “Втрати від техногенних катастроф і аварій” 993 “Інші надзвичайні витрати”. На субрахунку 991 “Втрати від стихійного лиха” ведеться облік втрат від стихійного лиха (повінь, землетрус, град тощо). На субрахунку 992 “Втрати від техногенних катастроф і аварій” ведеться облік втрат, понесених підприємством у результаті техногенних катастроф і аварій, що сталися на самому підприємстві чи іншому підприємстві. На субрахунку 993 “Інші надзвичайні витрати” ведеться облік втрат від інших надзвичайних подій. Облік надзвичайних доходів та витрат у табл. 2.26. Таблиця 2.26 Облік надзвичайних доходів та витрат

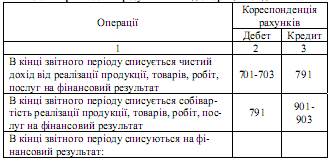

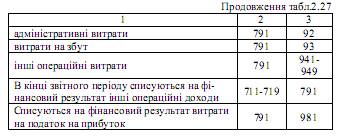

8. Визначення і облік фінансових результатів діяльності Прибуток – це сума, на яку доходи підприємства перевищують пов’язані з ними витрати. Збиток – це перевищення суми витрат над сумою доходів, для отримання яких ці витрати здійснені. Фінансовий результат поділяється за видами діяльності: • від операційної; • від фінансової; • від іншої діяльності; • від надзвичайних подій. Рахунок 79 “Фінансові результати” призначено для обліку й узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій. За кредитом рахунку 79 “Фінансові результати” відображаються суми в порядку закриття рахунків обліку доходів, за дебетом - суми в порядку закриття рахунків обліку витрат, також належна сума нарахованого податку на прибуток. Сальдо рахунку при його закритті списується на рахунок 44 “Нерозподілені прибутки (непокриті збитки)”. Рахунок 79 “Фінансові результати” має такі субрахунки: 791 “Результат операційної діяльності” 792 “Результат фінансових операцій” 793 “Результат іншої звичайної діяльності” 794 “Результат надзвичайних подій”. На субрахунку 791 “Результат операційної діяльності” визначається прибуток (збиток) від операційної діяльності підприємства (табл. 2.27). За кредитом субрахунку відображається в порядку закриття рахунків сума доходів від реалізації готової продукції, товарів, робіт, послуг та від іншої операційної діяльності (рахунки 70 “Доходи від реалізації”, 71 “Іншій операційний дохід”), за дебетом - сума в порядку закриття рахунків обліку собівартості реалізованої готової продукції, товарів, робіт і послуг, адміністративних витрат, витрат на збут, інших операційних витрат (90 “Собівартість реалізації”, 92 “Адміністративні витрати”, 93 “Витрати на збут”, 94 “Інші витрати операційної діяльності”). Таблиця 2.27 Облік фінансових результатів від операційної діяльності

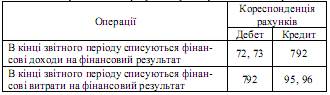

На субрахунку 792 “Результат фінансових операцій” визначається прибуток (збиток) від фінансових операцій підприємства (табл.2.28). За кредитом субрахунку відображається списання суми в порядку закриття рахунків обліку доходів від участі в капіталі та іншихфінансових доходів, за дебетом - списання фінансових витрат з рахунків 95 “Фінансові витрати” та 96 “Втрати від участі в капіталі”. Таблиця 2.28 Облік фінансового результату від фінансових операцій

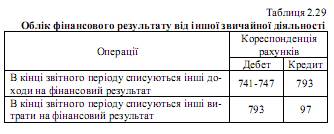

На субрахунку 793 “Результат від іншої звичайної діяльності” визначається прибуток (збиток) від іншої звичайної діяльності підприємства (табл.2.29). За кредитом рахунку відображається списання суми в порядку закриття рахунків обліку доходів від інвестиційної та іншої звичайної діяльності підприємства, за дебетом - списання витрат з рахунку 97 “Інші витрати” [35].

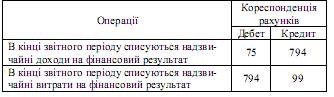

На субрахунку 794 “Результат надзвичайних подій” визначається прибуток (збиток) від надзвичайних подій (табл.2.30). За кредитом субрахунку відображається списання доходів, одержаних від надзвичайних подій, за дебетом - списання витрат від надзвичайних подій, що обліковуються на рахунку 99 “Надзвичайні витрати”. Таблиця 2.30 Облік фінансового результату від надзвичайних подій

В кінці звітного періоду рахунок 79 закривається: прибутки або збитки списуються (табл. 2.31). Таблиця 2.31 Облік формування чистого прибутку (збитку)

Підприємства, які для узагальнення інформації про витрати застосовують тільки рахунки класу 8 “Витрати за елементами”, субрахунки рахунку 79 дебетують у кореспонденції з кредитом рахунків 23 “Виробництво”, 26 “Готова продукція”, 27 “Продукція сільськогосподарського виробництва” і з кредитом рахунків класу 8 “Витрати за елементами” у порядку закриття цих рахунків [35]. Контрольні запитання: 1. Дайте визначення доходам, витратам, прибутку та збитку. 2. Як визначається фінансовий результат від діяльності? 3. Назвіть основні принципи визнання доходів і витрат. 4. Назвіть умови визнання доходів від різних видів діяльності. 5. Як класифікуються доходи і витрати за видами діяльності? 6. Дайте визначення припиненої діяльності, звичайної діяльності, надзвичайної події, операційної і основної діяльності, фінансової та іншої звичайної діяльності. 7. Як класифікуються витрати за функціями? 8. На яких рахунках обліковуються доходи і витрати від операційної діяльності? 9. Як у бухгалтерському обліку відображаються фінансові доходи і фінансові витрати? 10. Як у бухгалтерському обліку відображаються доходи і витрати від іншої звичайної діяльності? 11. На яких рахунках обліку відображаються доходи і витрати від надзвичайних подій? 12. Назвіть кореспонденцію рахунків з обліку фінансового результату. Тема 14. Облік власного капіталу. Лекція №10 (2 год.) 1. Визначення власного капіталу. 2. Формування та зміни власного капіталу. 3. Облік власного капіталу. Література: 1, 3, 5, 6, 7, 14, 23, 24, 25, 28. 1. Визначення власного капіталу. Власний капітал – це частина в активах підприємства, яка зменшується після вирахування його зобов’язань. Класифікація капіталу за видами (об’єктами обліку): • статутний; • пайовий; • додатковий; • резервний; • нерозподілений прибуток (збиток); • неоплачений; • вилучений.

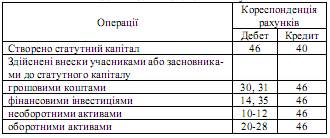

2. Формування та зміни статутного капіталу Статутний капітал відображає зафіксовану в установчих документах загальну вартість активів, які є внеском власників (учасників) до капіталу підприємства. Підприємства різних форм власності та організації мають певні особливості щодо створення і функціонування, які впливають на порядок обліку статутного капіталу. Рахунок 40 “Статутний капітал” призначено для обліку та узагальнення інформації про стан та рух статутного капіталу підприємства. За кредитом рахунку 40 “Статутний капітал” відображається збільшення статутного капіталу, за дебетом - його зменшення (вилучення). Сальдо на цьому рахунку повинно відповідати розміру статутного капіталу, який зафіксовано в установчих документах підприємства. Аналітичний облік статутного капіталу ведеться за видами капіталу за кожним засновником, учасником, акціонером тощо. Будь-які зміни розміру статутного капіталу відображаються в обліку тільки після внесення відповідних змін в установчі документи. Для товариств з обмеженою відповідальністю до моменту державної реєстрації повинен внести не менше 30% внесків, вказаних в установчих документах, а протягом року статутний капітал повинен бути сформований повністю. Мінімальний розмір статутного капіталу для товариств з обмеженою відповідальністю 100 мінімальних зарплат. Облік статутного капіталу товариств з обмеженою відповідальністю наведено в табл. 2.32. Таблиця 2.32 Облік статутного капіталу товариств з обмеженою відповідальністю

Для відкритих акціонерних товариств характерно що до складання установчих зборів особи, які підписалися на акції, повинні внести не менше 30% від номінальної вартості акцій, а якщо акції розповсюджуються між засновниками, то 50%. Зміни у статутному капіталі відкритих акціонерних товариств можливі у випадках: Збільшення: • випуск нових акцій; • збільшення номінальної вартості акцій; • спрямування прибутку підприємства до статутного капіталу; • спрямування дивідендів до статутного капіталу. Зменшення: • анулювання викуплених акцій; • зменшення номінальної вартості акцій. Облік статутного капіталу відкритих акціонерних товариств показано у табл. 2.33. Таблиця 2.33 Облік статутного капіталу відкритих акціонерних товариств

Пайовий капітал - це сума пайових внесків членів спілок та інших підприємств, що передбачена установчими документами. Пайовий капітал створюється в споживчих товариствах, кредитних спілках, сільськогосподарських колективних підприємствах. Рахунок 41 “Пайовий капітал” призначено для обліку й узагальнення інформації про суми пайових внесків членів споживчого товариства, колективного сільськогосподарського підприємства, житлово-будівельного кооперативу, кредитної спілки та інших підприємств, що передбачені установчими документами. За Інструкцією пайовий капітал - це сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві для здійснення його господарсько-фінансової діяльності. Колективні сільськогосподарські підприємства (КСП) на рахунку 41 “Пайовий капітал” обліковують частину вартості майна, яка була розпайована між його членами, частину вартості майна, яка не була розпайована між його членами, а також зростання (зменшення) вартості майна протягом діяльності підприємства. Аналітичний облік за рахунком 41 “Пайовий капітал” ведеться за видами капіталу. Облік пайового капіталу показано у табл. 2.34. Таблиця 2.34 Облік пайового капіталу

Синтетичний облік операцій зі статутним та пайовим капіталом ведеться в журналі 7 по кредиту рахунків 40, 41. Резервний капітал - це сума резервів, створених, відповідно до чинного законодавства або установчих документів, за рахунок нерозподіленого прибутку підприємства. Розподіляючи прибуток товариства повинні створити резервний капітал у розмірі згідно своїх установчих документів, але не менше 25% від розміру статутного капіталу. Розмір щорічних відрахувань визначається установчими документами, але не менше 5% чистого прибутку після сплати податку на прибуток. Резервний капітал використовується для: покриття збитків звітного періоду, не покритих нерозподіленим прибутком; виплати дивідендів по привілейованих акціях у разі нестачі нерозподіленого прибутку. Рахунок 43 “Резервний капітал” призначено для узагальнення інформації про стан та рух резервного капіталу підприємства, створеного відповідно до чинного законодавства та установчих документів за рахунок нерозподіленого прибутку. За кредитом рахунку 43 “Резервний капітал” відображається створення резервів, за дебетом - їх використання. Сальдо цього рахунку відображає залишок резервного капіталу на кінець звітного періоду. Аналітичний облік резервного капіталу ведеться за його видами та напрямками використання. Облік резервного капіталу показано у табл. 2.35. Таблиця 2.35 Облік резервного капіталу

Синтетичний облік операцій з резервним капіталом ведеться в журналі 7 по кредиту рахунку 43.

Облік неоплаченого капіталу Неоплачений капітал - це сума заборгованості власників (учасників) за внесками до статутного капіталу. Ця сума наводиться в дужках першого розділу пасиву балансу і вираховується при визначенні підсумку власного капіталу. Рахунок 46 “Неоплачений капітал” призначено для узагальнення інформації про зміни у складі неоплаченого капіталу підприємства. За дебетом рахунку відображається заборгованість засновників (учасників) господарського товариства за внесками до статутного капіталу підприємства, за кредитом - погашення заборгованості за внесками до статутного капіталу. Аналітичний облік неоплаченого капіталу ведеться за видами розміщених неоплачених акцій (для акціонерних товариств) та за кожним засновником (учасником) підприємства. Облік неоплаченого капіталу показано у табл. 2.36. Таблиця 2.36 Облік неоплаченого капіталу

Синтетичний облік операцій з неоплаченим капіталом ведеться в журналі 7 по кредиту рахунку 46.

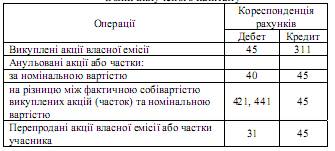

Облік вилученого капіталу Вилучений капітал – це фактична собівартість акцій власної емісії або часток, викуплених товариством у його учасників. Сума вилученого капіталу наводиться в дужках першого розділу пасиву балансу і підлягає вирахуванню при визначенні підсумку власного капіталу. Сума вилучених коштів відображається в першому розділі пасиву балансу і вираховується при визначенні підсумку власного капіталу. На рахунку 45 “Вилучений капітал” ведеться облік вилученого капіталу, у разі викупу власних акцій (часток) у акціонерів з метоюїх перепродажу, анулювання (зменшення статутного капіталу) тощо. За дебетом рахунку 45 “Вилучений капітал” відображається фактична собівартість акцій власної емісії або часток, викуплених господарським товариством у його учасників, за кредитом - вартість анульованих або перепроданих акцій (часток). Рахунок 45 “Вилучений капітал” має такі субрахунки: 451 “Вилучені акції” 452 “Вилучені вклади й паї” 453 “Інший вилучений капітал”. Аналітичний облік вилученого капіталу ведеться за видами акцій (вкладів, паїв). Облік капіталу показано у табл. 2.37. Таблиця 2.37 Облік вилученого капіталу

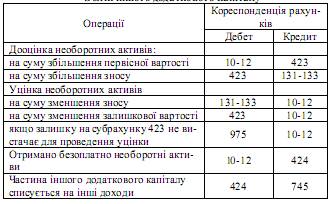

Облік додаткового капіталу Додатковий вкладений капітал – це сума, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість. Інші підприємства відображають у цій статті суму капіталу, який вкладено засновниками понад статутний капітал. Рахунок 42 “Додатковий капітал” призначено для узагальнення інформації про суми, на які вартість реалізації випущених акцій перевищує їхню номінальну вартість, а також про суми дооцінки необоротних активів і фінансових інструментів та вартість необоротних активів, безкоштовно отриманих підприємством від інших осіб, та інші види додаткового капіталу. За кредитом рахунку 42 “Додатковий капітал” відображається збільшення додаткового капіталу, за дебетом - його зменшення. Рахунок 42 “Додатковий капітал" має такі субрахунки: 421 “Емісійний дохід” 422 “Інший вкладений капітал” 423 “Дооцінка активів” 424 “Безоплатно одержані необоротні активи” 425 “Інший додатковий капітал”. На субрахунку 421 “Емісійний дохід” відображається прибуток (збиток) від продажу, випуску або анулювання інструментів власного капіталу. Сума перевищення збитку від зазначених операцій над залишком емісійного доходу відображається за дебетом рахунку 44 “Нерозподілені прибутки (непокриті збитки)”. На субрахунку 422 “Інший вкладений капітал” обліковують інший вкладений засновниками підприємств (крім акціонерних товариств) капітал, що перевищує статутний капітал, інші внески тощо без рішень про зміни розміру статутного капіталу. На субрахунку 423 “Дооцінка активів” відображається сума дооцінки (уцінки) необоротних активів і фінансових інструментів, яку здійснюють у випадках, передбачених законодавством та положеннями (стандартами) бухгалтерського обліку. Залишок додаткового капіталу на цьому субрахунку зменшується у разі уцінки та вибуття чи амортизації зазначених активів, зменшення їх корисності. На субрахунку 424 “Безоплатно одержані необоротні активи” відображається вартість необоротних активів, безоплатно одержаних підприємством від інших осіб. Залишок додаткового капіталу на цьому субрахунку зменшується на суму визнаного доходу протягом строку корисного використання безоплатно одержаних об'єктів необоротних активів (окрім землі) і при вибутті таких активів і землі. На субрахунку 425 “Інший додатковий капітал” обліковують інші види додаткового капіталу, які не можуть бути включені до наведених вище субрахунків. Облік додатково вкладеного капіталу показано у табл. 2.38.

Інший додатковий капітал - це сума дооцінки необоротних активів, вартість необоротних активів, безкоштовно отриманих підприємством від інших юридичних або фізичних осіб, та інші види додаткового капіталу. Облік іншого додаткового капіталу показано у табл. 2.39. Таблиця 2.39 Облік іншого додаткового капіталу

Облік операцій з додатковим капіталом ведеться у журналі 7 по кредиту рахунка 42 та у відомості аналітичного обліку 7.1.

Облік нерозподіленого прибутку (збитку) Нерозподілений прибуток (непокритий збиток) – це сума не використаного чистого прибутку або сума збитку, що перевищила прибуток за звітний період. На товаристві - це частина чистого прибутку товариства, не виплачена у вигляді дивідендів його акціонерам. Як правило, частина використовується для виплати дивідендів, інша - розширення і оновлення виробництва, фінансових інвестицій, нерухомого майна, створення та поповнення резервних фондів підприємства, соціальні програми.

|