ОБЩАЯ ТЕОРИЯ ВАЛЮТНОЮ КУРСА

Основа — реальный валютный курс В поисках такой синтетической модели основной акцент делается на фундаментальном вопросе: если теория ППС не соблюдается (а она не соблюдается в большинстве случаев), то на чем еще можно основывать теорию долгосрочного валютного курса? Одна из наиболее простых и логичных моделей была предложена американскими экономистами нового поколения Полем Кругманом и Морисом Обстерфелдом. Они пял и за отправную точку не ППС со всеми его недостатками, а реальный валютный курс. Именно реальный курс, очищенный от инфляционных наслоений, и закономерности его долгосрочного, а не спекулятивного, краткосрочного, развития являются важнейшими закономерностями международной макроэкономики. Реальный валютный курс отражает в себе всю совокупность взаимосвязей совокупного спроса и предложения на товары в каждой из стран и поэтому является феноменом скорее реального производства, нежели денежного хозяйства. Обобщая модель, исследуем поведение не номинального, а определенного в главе 2 реального валютного курса — номинального курса с поправкой на инфляцию внутри страны и за рубежом. Определение реального валютного курса, используемое в общей модели, в принципе совпадает с традиционным (формула 2.4):

Важное различие заключается в трактовке уровня цен за рубежом Рf, и внутри страны Рd, которые рассматриваются как индексы не общего уровня цен, а только иен тех товаров, желание приобрести которые провоцирует рост спроса резидентов на деньги. Это может быть, например, стоимость набора товаров, которые обычно приобретает средняя семья в данной стране и в зарубежной стране в течение недели. Важно то, что 8 данном случае в силу страновых различий в предпочтениях товарный состав этих корзин и вес аналогичных товаров в них будут разными. Если уровни цен остаются неизменными, то падение/рост номинального валютного курса всегда означает падение/рост реального курса. Если соблюдается относительный ППС, то никакое изменение номинального курса не может изменить реальный курс. Например, рост En на 20% будет компенсирован падением на 20% соотношения Pf/Pd, в результате чего Er не изменится. Теория же абсолютного ППС исходила из определения номинального валютного курса путем сопоставления стоимости абсолютно одинаковых корзин товаров в двух странах. Из нес следовало, что если внести поправку на инфляцию к стоимости каждой корзины, т. с. перевести се стоимость из номинальной в реальную, реальный валютный курс должен оставаться постоянным. Если полагать темпы инфляции известными, то изменения именно реального валютного курса являются главной причиной изменений в номинальном курсе. Отклонение от ППС Модель исходит из справедливости в целом изложенного выше денежного подхода к валютному курсу. Денежная теория валютного курса в принципе не исключала, что спрос на деньги и их предложение приводят к отклонениям валютного курса от ППС, но не могла обменить эти отклонения. Из уравнения 3.29 нетрудно выразить номинальный валютный курс:

Как видно, результат очень близок к формуле номинального курса на основе абсолютного ППС, но вносит в нее важнейшую поправку — реальный валютный курс, который определяется и иными, нежели простое соотношение цен, факторами. Единственное, что надо сделать теперь, это, как и в денежной модели, заменить цены внутри страны и за рубежом на их выражение через денежную массу, процентную ставку и реальное производство и после соответствующих преобразований получить следующее:

Уравнение 3.32 отличается от основного уравнения денежной теории валютного курса только тем, что в нем учитывается реальный валютный курс, который изменяется по причинам соотношения спроса и предложения не столько денег, сколько реальных товаров и услуг в разных странах. Если реальный валютный курс остается постоянным, то это чистая денежная модель, но если он изменяется, то это уже общая модель валютного курса. Как видно, номинальный валютный курс зависит от реального курса, соотношения предложения денег внутри страны и за рубежом и функции от разности процентных ставок и обратного соотношения реального производства. Чтобы реальный курс стал действительной мерой отхода от ППС. в формуле номинального курса необходимо учесть показатели инфляции.

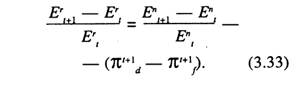

Если реальный валютный курс — это номинальный курс минус инфляция, то изменение ожидаемого реального валютного курса равно ожидаемому изменению номинального курса минус разность ожидаемых темпов инфляции между странами:

Как было установлено выше, при изучении паритета процентных ставок, в долгосрочной перспективе изменение процентных ставок между странами равно изменению валютного курса. Заменив в уравнении паритета процентных ставок правую часть на формулу изменения номинального валютного курса, полученную путем простого преобразования уравнения 3.33, получим связь изменений процентных ставок с изменением реального валютного курса и темпов инфляции в каждой из стран (обозначив при этом изменение реального валютного курса как ΔEr):

Формула 3.34 является более общим случаем формулы эффекта Фишера, для которой уже не требуется соблюдения теории ППС. Наконец, определив в уравнении 3.34 разность процентных ставок через изменение реального валютного курса и темпов инфляции, можно записать формулу общей теории валютного курса в окончательном виде, подставив правую часть 3.34 вместо разности процентных ставок в формулу 3.32:

Формула 3.32 общей модели валютного курса показывает факторы, влияющие на валютный курс. Первые три из них — те же. что и в денежной теории валютного курса, а четвертый — специфический для данной модели и самый главный. • Изменения в денежной массе (относительном предложении денег) между странами приводят к пропорциональным изменениям в валютном курсе. Относительный рост национальной денежной массы по сравнению с денежной массой в зарубежной стране приводит к обесценению национальной валюты. • Относительный рост прогнозируемой инфляции внутри страны по сравнению с зарубежной страной ведет к обесценению курса национальной валюты. • Рост реальных доходов внутри страны, когда ее жители начинают приобретать больше товаров и услуг, при неизменности остальных параметров приводит к росту реального и номинального курса национальной валюты. • Изменения реального производства влекут неоднозначные последствия для номинального валютного курса, поскольку оказывают противоположное влияние на реальный обменный курс и на реальный спрос на деньги. Относительный рост совокупного спроса внутри страны по сравнению со спросом в шрубежной стране приводит к долгосрочному росту реального курса национальной валюты. Относительный рост совокупного предложения внутри страны по сравнению с предложением в за- рубежной стране приводит к палению в долгосрочной перспективе реального курса национальной валюты. Общая теория валютного курса соглашается в целом с выводами денежной теории о влиянии роста денежной массы, инфляции и доходов на валютный курс. Но она вносит поправку на тенденции развития совокупного спроса и предложения в каждой из стран, определяющих реальный валютный курс. Их воздействие на реальный валютный курс, а через него и на номинальный весьма разнообразно и не поддается точной алгебраической формализации. Общая теория валютного курса соглашается с выводами денежной теории о влиянии роста денежной массы, инфляции и доходов на валютный курс. Но она вносит в нес существенную поправку на тенденции развития совокупного спроса и предложения в каждой из стран, определяющих реальный валютный курс. Их воздействие на реальный валютный курс, а через него и на номинальный оказывается весьма противоречивым, что является одной из важнейших причин сложности точного прогнозирования валютного курса. Денежный нейтралитет в долгосрочной перспективе означает, что рост/сок ращен ие денежной массы на единицу должны сопровождаться ростом/сокращением на единицу всех цен, включая цену иностранной валюты, оставляя неизменными реальное предложение денег, процентную ставку и другие макроэкономические переменные.

ТЕОРИЯ ПАРИТЕТА ПОКУПАТЕЛЬНОЙ СПОСОБНОСТИ

Другой довольно старой теорией, с известной степенью условности объясняющей долгосрочное изменение валютного курса, является предложенная после первой мировой войны шведским экономистом Густавом Касселем теория паритета покупательной способности. В начале 20-х гг., после отмены золотого стандарта, эта теория сыграла важную практическую роль, поскольку требовалось объяснить, как следует устанавливать курсы валют в новых условиях. Закон одной цены Теория исходила из превалирующей в те времена идеи, что валютные курсы обязательно должны быть как-то связаны с уровнями внутренних цен. При этом четко фиксировался лишь факт существования такого соотношения, из которого могло вытекать как прямое влияние уровней внутренних цен на валютные курсы, так и обратное влияние курсов на внутренние цены. Паритет покупательной способности, ППС (purchasing power parity, PPP) — равенство покупательной способности различных валют при неизменном уровне цен в каждой из стран. Закон одной цены (law of one price) — в условиях совершенной конкуренции один и тот же товар в различных странах имеет одинаковую цену, если она выражена в одной и той же валюте. Если Pid — цена товара внутри страны. Рif— цена того же товара за рубежом, Еd/f — валютный курс, то закон одной цены выражается следующей формулой: Pid=Рif*Еd/f, откуда валютный курс выражается как соотношение цен.

Закон одной цены относится к цене одного конкретного торгуемого товара, который продается в нескольких странах. Из-за несовершенства конкуренции. и прежде всего наличия транспортных расходов и межстрановых торговых барьеров, закон одной цены в чистом виде не соблюдается. Но если транспортные расходы и торговые барьеры остаются постоянными, товары абсолютно одинаковы и существует торговля между странами, то их цены должны двигаться в тандеме. Закон одной цены может не соблюдаться по причине различий в качестве товаров: автомобили могут быть различных моделей, цемент — различных марок, пшеница — различных сортов и т.п. Кроме того, многие товары для международной торговли являются исторгаемыми (услуги химчисток, песок, аренда помещений и пр.), поэтому межстрановая разница цен на них может существовать длительное время. Абсолютный ППС Покупательная способность национальной валюты каждой страны зависит от уровня ее внутренних цен. Отталкиваясь от идей Д. Рикардо о сравнительных преимуществах, можно с известной степенью условности утверждать, что в результате роста внутренних цен покупательная способность национальной валюты должна сократиться, что приведет к пропорциональному обесценению се валютного курса. Если уровень внутренних цен снижается, то покупательная способность национальной валюты растет, что приводит к пропорциональному росту ее валютного курса. Теория абсолютного ППС (absolute РРР theory) — обменный курс между валютами двух стран равен соотношению уровней цен в этих странах. Если Рd —уровень внутренних цен. Рf —уровень цен за рубежом, Еd/f—валютный курс, то валютный курс на основс теории абсолютного ППС выражается следующей формулой: Ed/f=Pd/Pf.

На основе теории абсолютного ППС определяется одна из разновидностей расчетного равновесного валютного курса. который впоследствии можно использовать как точку отсчета его изменений. Валютный курс на основе ППС (РРР exchange rate) — курс, который уравнивает цену корзины одинаковых товаров в двух странах. Полезная сторона теории абсолютного ППС заключается в том, что она четко указывает способ укрепления курса национальной валюты — снижение внутренней инфляции и укрепление покупательной способности национальной валюты внутри страны. Однако в своем изначальном виде теория абсолютного ППС практически неприменима по тем же причинам, что и закон одной цены: трудно составкгь корзины из совершенно одинаковых товаров, продаваемых в разных странах; транспортные расходы и государственные ограничения на торговлю делают конкуренцию на мировом рынке несовершенной; существует множество неторгуемых товаров, цена которых влияет на уровень внутренних цен. но которые никогда не попадают в международный оборот.

Относительный ППС Наибольшее практическое значение теория ППС имеет в своем относительном преломлении. Ее идея заключается в том, что для большей надежности изменения валютного курса сопоставляться должны не абсолютные уровни цен в двух странах, а их относительные величины — изменение с течением времени. Теория относительного ППС (relative РРР theory) — изменение обменного курса между валютами двух стран пропорционально относительному изменению уровня цен в этих странах. Если Р0d — уровень внутренних цен в базовом году, P0F - уровень цен за рубежом в базовом году. E0d/f - валютный курс в базовом году, Р1d — уровень внутренних цен в текущем году, P1f — уровень цен за рубежом в текущем году, E1d/f - валютный курс в текущем году, то валютный курс на основе теории относительного ППС выражается следующей формулой:

В идеале за равновесный курс базового года должен приниматься курс того временного периода, когда курс был стабилен или очень близок к значениям своих скользящих средних. В качестве индексов используется обычно индекс потребительских цен — ИПЦ (consumer price index, CPI), индекс оптовых цен (wholesale price index, WP1) или дефлятор ВНП (GNP deflator), каждый из которых своим способом измеряет относительное движение этих цен к текущему году по сравнению с годом, избранным как базовый. Фактически прогнозирование валютного курса на базе теории относительного ППС означает экстраполяцию текущего курса на будущий период на базе соотношения темпов инфляции в двух странах Поскольку в большинстве конкретных случаев курсы, рассчитанные на базе теории относительного ППС, отклоняются от текущих рыночных курсов, то возникла идея о том, что в случае отклонения от ППС валюты оказываются “переоцененными" или "недооцененными”.

Переоцененная/недооцененная валюта (overvalued/undervalued currency) — валюта, реальный курс которой растет быстрее/медленнее, чем курс, рассчитываемый на основе ППС. Если курс национальной валюты падает медленнее, чем должен был бы на основе соотношения темпов инфляции, то считается, что национальная валюта переоценена или. что то же самое, что иностранная валюта недооценена. Если, напротив, курс национальной валюты падает быстрее, чем должен был бы на основе соотношения темпов инфляции, то считается, что национальная валюта недооценена или, что то же самое, что иностранная валюта переоценена. Оценка курса национальной валюты на предмет ее недооцененности и переоцененности имеет серьезные практические последствия: переоцененность национальной валюты даже по отношению к такому весьма условному расчетному показателю, как ППС, обычно рассматривается как фактор, вредящий экспорту и приводящий к росту дефицита платежного баланса. Теория относительного ППС является серьезным инструментом прогнозирования и оценки валютного курса в следующих случаях: • при прогнозировании на долгосрочную перспективу на основе имеющихся длинных серий статистических данных о номинальном валютном курсе и расчетных данных о ППС. позволяющих установить многолетнюю корреляцию между курсом и ППС; • при прогнозировании в условиях высокой галопирующей инфляции, основанной преимущественно на монетарном факторе — резком увеличении денежной массы в обращении, когда структурные изменения в экономике не являются ярко выраженными: в условиях инфляции в России, выражавшейся в трехзначных числах в начале 90-х годов, так же как и в 1982—1985 гг. в Израиле, в 1985—1989 гг. в Мексике и многих других странах; • при расчете ориентировочного валютного курса, на который должны ориентироваться другие макроэкономические оценки, для определения реальной международной стоимости национальных товаров и услуг. Расчеты показывают. что в среднем разрыв между номинальным курсом валюты и ее ППС сокращается в темпе 14% в год, что теоретически означает, что примерно через 15 лет курс должен слиться с ППС. Ограниченность теории относительного ППС также очевидна. Валютный курс отклоняется от ППС из-за: • отсутствия чистой конкуренции, торговых барьеров и транспортных расходов, факт существования которых не позволяет одному н тому же товару иметь одну и ту же цену в двух разных географических пунктах. Поскольку ППС учитывает не один, а многие товары. эти отклонения становятся еще более ощутимыми; • существования большого числа неторгуемых товаров и услуг, цены которых входят в индекс потребительских цен. но которые никотда не пересекают границы. Несмотря на то что цены на них не могут нивелироваться на международном уровне, изменение их внутренних цен влияет на индекс потребительских цен в целом. Например, в Японии двумя наиболее значимыми не- торгусмыми товарами, цена которых постоянно растет, являются оплата жилья и членство в гольф-клубах; • изменения условий торговли в группе торгуемых товаров, что приводит к изменению удельного веса этих товаров в индексе цен разных стран. Наиболее ярким примером является подорожание нефти в результате энергетическою кризиса 1973—1974 гг., что привело к резкому росту удельного веса нефти в индексе цен по сравнению с промышленными продуктами. Изменения структуры индекса цен происходят в разных странах несимметрично, в результате курс неизбежно отклоняется от ППС; • низкой краткосрочной эластичности замещения товаров. В силу привычки, недостаточной информации. инер1(ии потребительского поведения потребители предпочитают покупать тс товары, к которым они привыкли на протяжении определенного времени после изменения их цен, и ие переходят сразу на субституты. Компании, даже после девальвации, не сразу повышают свои цены, боясь потерять рынки, и пытаются компенсировать теряемые прибыли ростом продаж. Поэтому невозможно однозначно утверждать. что по любому товару, и тем более по группе товаров, международный торговый арбитраж сработает немедленно и цена на него выравняется.

Итак, под паритетом покупательной способности понимается равенство покупательной способности различных валют при неизменном уровне цен в каждой из стран. В соответствии с законом одной цены в условиях совершенной конкуренции один и тот же товар в различных странах должен иметь одинаковую цену, ссли она выражена в одной и той же валюте. Исходя из этого строится теория абсолютного ППС, по которой обменный курс между валютами двух стран равен соотношению уровней цен в этих странах. Указывая на важный способ укрепления национальной валюты через подавление инфляции, эта теория неприменима на практике. Отталкиваясь от существующего равновесного валютного курса, теория относительного ППС утверждает, что изменение обменного курса между валютами двух стран пропорционально относительному изменению уровня цен в этих странах. Теория относительного ППС практически применима к прогнозированию валютного курса на долгосрочную перспективу, в условиях высокой монетарной инфляции для расчетов ориентировочного курса. В целом теории, основанные на ППС, обладают весьма ограниченным потенциалом вследствие искажения цен из-за отсутствия чистой конкуренции, наличия торговых барьеров и транспортных издержек, существования неторгуемых товаров и других причин.

|

3.32

3.32