Валютные рынки

Мировой валютный (форексный) рынок включает в себя отдельные рынки, локализованные в различных регионах мира или центрах международной торговли. На валютном рынке осуществляется широкий круг операций, связанных с внешнеторговыми расчетами, миграцией капитала, туризмом, а также страхованием валютных рисков и проведением интервенционных мероприятий.

С одной стороны ВР- это особый механизм, который выступает посредником при купле-продаже иностранной валюты между банками, брокерами и другими финансовыми институтами. С другой стороны он обслуживает отношения между банками и клиентами (корпоративными, правительственными и индивидуальными). Таким образом, участниками валютных рынков являются коммерческие и центральные банки, правительственные единицы, брокерские организации, финансовые институты, промышленно-торговые фирмы и физические лица, оперирующие с валютой.

При операциях с валютой широко применяются современные телекоммуникации. Именно по этому валютные рынки называют системой электронных, телефонных и прочих контактов между банками, связанных с осуществлением операций в иностранной валюте.

Между региональными валютными рынками, существует перелив средств в зависимости от текущей информации и прогнозов ведущих участников рынка относительно возможного положения отдельных валют.

Выделяются такие крупнейшие региональные валютные рынки, как Европейский (Лондон, Франкфурт на Майне, Париж, Цюрих) Американский (Нью-Йорк, Чикаго, Лос-Анджелес, Монреаль) и Азиатский (Токио, Гонконг, Сингапур, Бахрейн). Годовой объем сделок на этих валютных рынках составляет свыше 250 трлн.дол. На этих рынках котируются ведущие валюты мира. Так как отдельные региональные валютные рынки находятся в различных часовых поясах, международный ВР работает круглосуточно.

Рынок спот – осуществляется обычная торговля валютой(срок исполнения валютной сделки 1-3 дня)

Рынок форвард - позволяет осуществлять операции обмена в будущем при заключенном договоре на определенную дату.

По субъектам, оперирующим с валютой, валютный рынок подразделяется на: 1. Срочные операции: форвардные, фьючерсные, опционы, своп-операции и комбинации 2. Межбанковский рынок 3. Биржевые срочные операции

Участники срочного рынка: арбитражеры, хеджеры, трейдеры и спекулянты

Денежная теория валютного курса (monetary approach to the exchange rate) — валютный курс национальной валюты определяется относительным спросом и предложением денег между двумя странами.

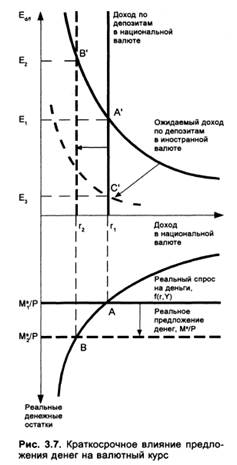

Изучим взаимосвязи на рисунке 3.7 снизу вверх. Как было только что показано, внутренний денежный рынок находится в состоянии равновесия в точке А, в которой реальное предложение денег равно спросу на них. Это состояние равновесия достигается при процентной ставке, равной г1, которая и определяет прямую доходов на депозиты в национальной валюте на верхней части рисунка. Ожидаемые доходы в национальной валюте от депозитов в иностранной валюте, как было показано в предыдущем параграфе, напрямую зависят от тенденции развития валютного курса. Баланс спроса-предложения на национальные/зарубежные депозиты зависит от соотношения процентных ставок по ним и достигается в точке А', которая и определяет равновесный валютный курс Е1, при условии паритета процентных ставок. Посмотрим теперь, как увеличение предложения денег повлияет на валютный курс. Рост денежной массы означает сдвиг кривой её предложения вниз на уровень Мs2/Р, в результате чего баланс внутреннего денежного рынка переместится в точку В и предопределит падение процентной ставки до уровня r2. При такой снизившейся процентной ставке депозиты в национальной валюте станут менее привлекательными, баланс рынка депозитов переместится в точку В', которая предопределит снижение курса национальной валюты до уровня Е2. Аналогичным образом нетрудно показать. что сокращение национальной денежной массы, означающей сдвиг её прямой вверх, приведет к росту курса национальной валюты.

Если поставить несколько иную задачу и посмотреть, как изменение денежной массы в зарубежной стране влияет на курс национальной валюты, то анализ рисунка надо осуществлять, наоборот, сверху вниз. Увеличение предложения денег в зарубежной стране приведет к падению её процентной ставки, что будет откачать сдвиг кривой ожидаемых доходов в национальной валюте от депозитов в иностранной валюте влево, ведь для любого уровня валютного курса сокращение процентной ставки та рубежом означает сокращение ожидаемых доходов от депозитов. Если изначально валютный рынок находился в равновесии в точке А', то увеличение предложения денег за рубежом переместило его в точку С’’, что соответствует росту курса национальной валюты/падению курса иностранной валюты до Е3. Как видно, все изменения произошли на верхнем графике, национальный денежный баланс и процентная ставка, показанные на нижнем, остались без изменений.

Таким образом, исследование на основе денежной теории валютного курса святи внутреннего денежного рынка и валютного рынка в краткосрочной перспективе приводит к следующим выводам: • Рост денежной массы внутри страны при неизменной денежной массе за рубежом ведет к обесценению сс валюты, сокращение денежной массы, напротив, к росту ее курса. • Рост денежной массы в зарубежной стране при неизменной денежной массе внутри страны ведет к росту курса национальной валюты, сокращение денежной массы в зарубежной стране, напротив, к падению ее курса. Валютный курс в долгосрочной перспективе В долгосрочной перспективе вполне возможно изменение цен и реального производства, а не только уровня процентной ставки и предложения денег, как предполагалось при определении валютного курса в краткосрочной перспективе. т.е. P, Y и R могут изменяться. Денежная теория валютного курса предлагает два объяснения его изменения в долгосрочной перспективе: с точки >рения теории ожиданий и с точки зрения ППС. Долгосрочность перспективы означает даже не столько достаточно продолжительный отрезок времени, сколько такое гипотетическое состояние экономики, при котором полностью использованы все имеющиеся факторы производства, и прежде всего использованы все трудовые ресурсы, существует полная занятость. Предложение денег пропорционально росту цен:

Если процентная ставка (г) и реальное производство (Y) остаются неизменными. то. скажем, при росте цен в 10 раз (10Р) для соблюдения равновесия денежного рынка потребуется в 10 раз больше денег (10М s). Именно в этом и заключается уже упомянутая черта спроса на деньги: он предъявляется на реальные денежные остатки, т.е. на набор определенных товаров, которые можно за них купить. Тем самым долгосрочный рост денежной массы в стране приводит к пропорциональному повышению уровня цен в ней. Но в числе прочих цен чистится и специфическая цена — валютный курс, представляющий собой иену единицы иностранной валюты, выраженной через некоторое количество единиц национальной валюты.

Таким образом, в долгосрочной перспективе справедливо следующее: • Цены внутри страны, включая цену иностранной валюты, растут пропорционально росту национальной денежной массы. Другими словами, национальная валюта обесценивается пропорционально росту денежной массы. • Изменения в денежной массе меняют масштаб цен, но не сказываются на долгосрочных значениях процентной ставки и реального производства. К схожим выводам приводит и комбинация теории ППС, которая также является теорией для долгосрочного прогнозирования тенденций валютного курса с его денежной теорией. Предложение денег считается жестко контролируемым центральных банком.

Поскольку валютный курс — явление межгосударственное, то для его определения важны не абсолютный уровень процентных ставок в каждой из стран, а. как следует из подхода через соотношение доходности активов, их разность, так же как не абсолютный уровень доходов, а их соотношение.

Поэтому соотношение реального спроса на деньги в зарубежной стране с реальным спросом на деньги в данной стране можно представить как некую новую функцию от разности процентных ставок и соотношения доходов:

Учитывая условие паритета процентных ставок, развитое эффектом Фишера, свидетельствующее, что разность процентных ставок равна разности ожидаемой инфляции, формула денежного подхода приобретает следующий окончательный вид:

Уравнение четко определяет факторы, влияющие, в соответствии с денежной теорией, на валютный курс. При неизменности остальных параметров:

• Рост предложения денег (денежной массы) внутри страны или сокращение их предложения в зарубежной стране приводит к обесценению национальной валюты и росту курса иностранной валюты. Напротив, сокращение предложения денег внутри страны или увеличение их предложения в зарубежной стране приводит к росту курса национальной валюты/падению курса иностранной валюты. Рост денежной массы в России на 10% при неизменной денежной массе в США приводит к падению курса рубля по отношению к доллару на 10%. Рост денежной массы в России на 10% на фоне роста денежной массы в США тоже на 10% оставляет курс неизменным. Рост денежной массы в России на 10% по сравнению с сс ростом в США на 5% обесценивает рубль на 4,8%. • Рост инфляционных ожиданий внутри страны ведет к обесценению курса сс валюты в долгосрочной перспективе, а сокращение инфляционных ожиданий — к росту курса ее валюты. • Увеличение реальных доходов в стране ведет к росту курса ее валюты, сокращение реальных доходов — к па* Лен и ю курса ее валюты.

Денежная теория валютного курса напрямую связана с теорией курса на основе ППС. Если теория абсолютного ППС верна для одного товара в двух различных странах, то она верна и для цен всех одинаковых товаров в этих двух странах. Вытекая из теории абсолютного ППС, денежная теория валютного курса неизбежно принимает на себя все сс изъяны. В денежную теорию валютного курса, поскольку она вытекает из определения валютного курса как соотношения уровней цен в двух странах, заложен элемент инфляционных ожиданий. В соответствии с ней, если уровень инфляции в одной из стран резко изменяется, это приводит к столь же резкому изменению валютного курса. Итак, денежная теория валютного курса исходит из того, что валютный курс — это прежде всего денежный феномен, на его основе деньги одной страны обмениваются на деньги другой страны. Поэтому в долгосрочной перспективе уровень валютного курса зависит от спроса и предложения национальной валюты в каждой из стран. Предложение денег представляет собой выпуск денег в обращение денежными властями и их последующее расширение за счет денежного мультипликатора. Спрос на деньги пропорционален уровню цен, зависит от номинальной процентной ставки и реальных доходов и показывает потребность в реальных денежных остатках. Денежный рынок внутри страны находится в равновесии, когда внутренний спрос на деньги равен их предложению, определяя тем самым равновесную процентную ставку и соответствующий ей размер реальных денежных балансов. В краткосрочной перспективе рост денежной массы внутри страны при неизменной денежной массе за рубежом ведет к обесценению ее национальной валюты и наоборот. Рост денежной массы в зарубежной стране при неизменной денежной масс внутри данной страны ведет к росту курса национальной валюты последней и наоборот. В долгосрочной перспективе рост денежной массы внутри страны при неизменной денежной массе за рубежом также ведет к обесценению сс валюты, но в большей степени, чем в краткосрочной перспективе, что связано с инфляционными ожиданиями. Денежная теория валютного курса исходит из справедливости в долгосрочной перспективе теории ППС и ограничена изучением чисто монетарных факторов образования валютного курса

|

ДЕНЕЖНАЯ ТЕОРИЯ ВАЛЮТНОГО КУРСА

ДЕНЕЖНАЯ ТЕОРИЯ ВАЛЮТНОГО КУРСА

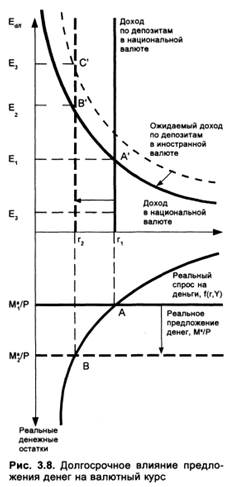

Рисунок 3.8 иллюстрирует влияние долгосрочного увеличения денежной массы на валютный курс. Если исследовать его по тому же принципу, что и рисунок 3.7, то на этапе нижнего графика никаких изменений нет. Внутренний денежный рынок находится в состоянии равновесия в точке А, в которой реальное предложение денег равно спросу на них. Рост денежной массы означает сдвиг ее прямой вниз на уровень Ms2/P. в результате чего баланс внутреннего денежного рынка переместится в точку В и предопределит падение процентной ставки до уровня г2. При такой снизившейся процентной ставке депозиты в национальной валюте станут менее привлекательными. баланс валютного рынка не переместится, как прежде, в точку В', которая предопределит снижение курса национальной валюты только до уровня Е2. Из-за того, что рост предложения денег считается долгосрочным и постоянным, все ожидают долгосрочного роста уровня цен, включая цену иностранной валюты в национальной, т.е. падения курса национальной валюты. Но ведь, как уже говорилось, обесценение национальной валюты повышает доходность вложений в иностранные депозиты. в результате чего её кривая сдвинется вправо. Равновесие валютного рынка будет достигнуто не в точке В', а в точке С’. В результате этого обесценение национальной валюты окажется большим, нежели при отсутствии инфляционных ожиданий: с Е1. до Е3, а не до Е2. При атом заметим, что в результате долгосрочного роста денежной массы процентная ставка г изменилась так же, как и при ее краткосрочном росте, а уровень реальных доходов У вообще не изменился.

Рисунок 3.8 иллюстрирует влияние долгосрочного увеличения денежной массы на валютный курс. Если исследовать его по тому же принципу, что и рисунок 3.7, то на этапе нижнего графика никаких изменений нет. Внутренний денежный рынок находится в состоянии равновесия в точке А, в которой реальное предложение денег равно спросу на них. Рост денежной массы означает сдвиг ее прямой вниз на уровень Ms2/P. в результате чего баланс внутреннего денежного рынка переместится в точку В и предопределит падение процентной ставки до уровня г2. При такой снизившейся процентной ставке депозиты в национальной валюте станут менее привлекательными. баланс валютного рынка не переместится, как прежде, в точку В', которая предопределит снижение курса национальной валюты только до уровня Е2. Из-за того, что рост предложения денег считается долгосрочным и постоянным, все ожидают долгосрочного роста уровня цен, включая цену иностранной валюты в национальной, т.е. падения курса национальной валюты. Но ведь, как уже говорилось, обесценение национальной валюты повышает доходность вложений в иностранные депозиты. в результате чего её кривая сдвинется вправо. Равновесие валютного рынка будет достигнуто не в точке В', а в точке С’. В результате этого обесценение национальной валюты окажется большим, нежели при отсутствии инфляционных ожиданий: с Е1. до Е3, а не до Е2. При атом заметим, что в результате долгосрочного роста денежной массы процентная ставка г изменилась так же, как и при ее краткосрочном росте, а уровень реальных доходов У вообще не изменился.