Недостатки учета затрат, налагаемых на других

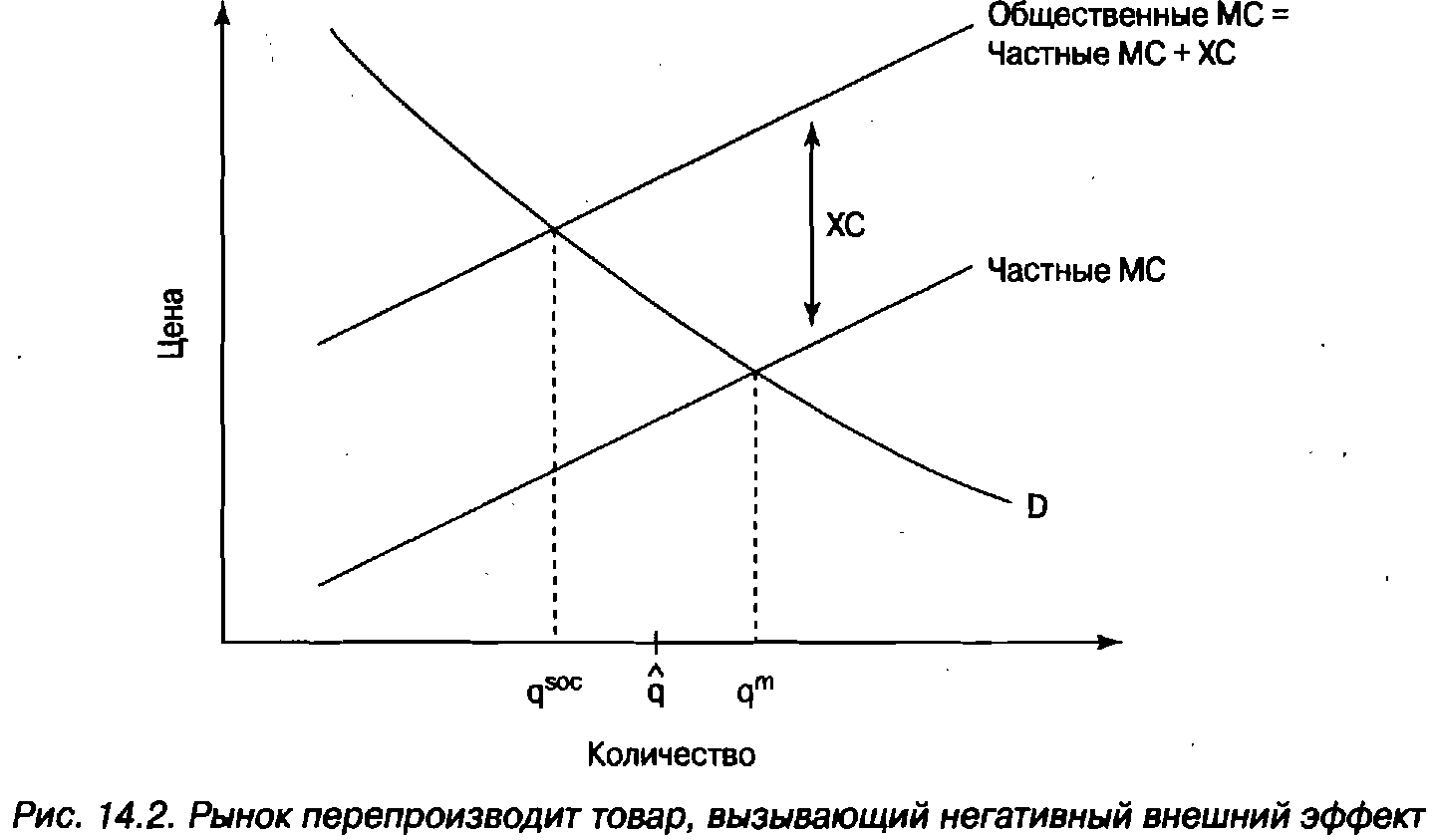

В случае загрязнения окружающей среды сталелитейным производством его управляющие принимают в расчет лишь собственные издержки — т.е. стоимость сырья и работу завода. Это происходит по причине плохо определенных прав собственности в этом регионе. Если бы кто-то владел атмосферой, то управляющие сталелитейным заводом должны были бы заплатить за право выбрасывать в нее загрязняющие вещества. И если атмосфера находилась бы в собственности людей, которые должны были бы дышать в районе загрязнения, то фирму заставили бы платить этим людям за право загрязнять их воздух, и в таком случае она была бы вынуждена считаться с тем вредом, который причиняет принадлежащий ей завод, загрязняя воздух. Но поскольку никто из нас не является собственником атмосферы и никакие фирмы не должны платить за право ее загрязнять, то не существует и правового механизма для того, чтобы заставить управляющих сталелитейным заводом принять в расчет издержки на загрязнение воздуха, которые выпадают на долю членов более широкого сообщества. В результате получается, что фирма перепроизводит сталь. Как возникает феномен перепроизводства? В главе 10 объясняется, что кривая предложения конкурирующей фирмы совпадает с ее кривой предельных издержек (MC). Поскольку сталелитейный завод не учитывает предельные издержки, которые производство стали налагает на других, его кривая предельных затрат (т.е. кривая предложения) расположена слишком низко, что и приводит к перепроизводству стали. Вы можете видеть эту ситуацию на рис. 14.2, где начерчены две кривых предложения. Нижняя названа "Частные MC ", поскольку кривая предложения фирмы является ее собственной кривой предельных издержек, которая учитывает только собственные затраты фирмы на производство стали.

Кривая, расположенная выше, принимает в расчет не только собственные затраты фирмы, но и затраты на внешнее загрязнение, которые я обозначил как XC (что означает: издержки внешнего эффекта). Эта кривая, расположенная выше, названа кривой "Общественные MC ", и она вбирает все расходы, связанные с производством стали, как издержки фирмы, производящей сталь, так и затраты, налагаемые на других в виде негативных внешних эффектов.

|