Плата за природные ресурсы

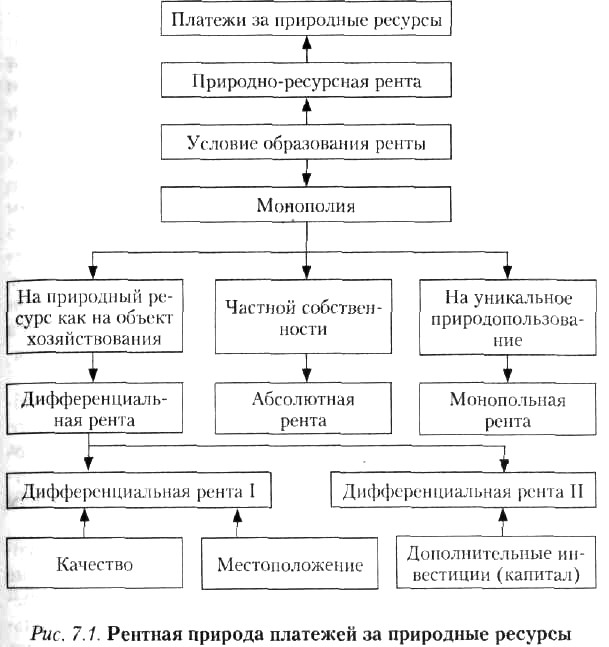

В Российской Федерации природопользование является платным. Принцип платности использования ресурсов впервые был закреплен как основополагающий в Законе РФ от 19 декабря 1991 г. № 2060-1 “Об охране окружающей природной среды”. Затем он был развит в Федеральном законе от 10 января 2002 г. № 7-ФЗ “Об охране окружающей среды”. Цели введения платного природопользования таковы; • рациональное и комплексное использование природных ресурсов; • улучшение охраны окружающей среды; • выравнивание социально-экономических условий хозяйствования при использовании природных ресурсов; • формирование специальных фондов финансирования по охране и воспроизводству природных ресурсов. Основными факторами формирования платы за природные ресурсы являются: • отношения собственности на природные ресурсы; • издержки воспроизводства природных ресурсов; • рентообразующий характер использования природных ресурсов (см. рис. 7.1). Выделяют следующие различные по своей экономической природе виды платы за природные ресурсы (земля, недра, вода, лес и иная растительность, животный мир, рекреационные ресурсы и другие природные ресурсы): – за право пользования природными ресурсами в пределах установленных лимитов; – за сверхлимитное и нерациональное использование природных ресурсов; – на восстановление и охрану природных ресурсов. Плательщиками являются предприятия, объединения, организации, которые используют природные ресурсы или оказывают воздействие на окружающую среду, вне зависимости от форм собственности. Плата за право пользования природным ресурсом – это цена потребляемого количества ресурса или услуги, оказываемой при пользовании природным ресурсом. Плата за пользование природными ресурсами взимается в составе налогов, арендной платы или в иных формах, предусмотренных законодательством. Базовые нормативы платы устанавливаются государственными органами управления в виде отчислений от стоимости ежегодного нормативного объема добычи (изъятия) природных ресурсов и части дополнительной прибыли, полученной при использовании относительно лучших по качеству и местоположению источников природных ресурсов.

Плата за нерациональное использование природных ресурсов – это форма экономической ответственности предприятия за ущерб, причиненный в результате несоблюдения норм и правил охраны природных ресурсов и их рационального использования. Нормативы штрафной платы за нерациональное использование природных ресурсов устанавливаются в кратном размере, исходя из величины недополученной прибыли. Плата на восстановление и охрану природных ресурсов – это компенсация затрат организаций и ведомств, которые осуществляют воспроизводство и охрану отдельных видов природных ресурсов. Этот вид платы является формой возмещения расходов на осуществление этой деятельности. При определении размеров этого вида платежей необходимо учитывать затраты на восстановление природного ресурса, организацию системы контроля и мониторинга состояния природного ресурса, особенности охраны конкретных видов природных ресурсов от отрицательных последствий хозяйственной деятельности. Нормативы платы по возобновимым природным ресурсам определяются исходя из затрат на их восстановление и охрану, по невозобновимым ресурсам – на основе подсчета затрат на их выявление, оценку и подготовку к использованию. Этот вид платежей включается в себестоимость продукции. Система платежей за природопользование в наиболее общем виде была сформирована Законом РФ от 27 декабря 1991 г. № 2118-1 “Об основах налоговой системы в Российской Федерации”. В дальнейшем она формировалась исходя из видов специального пользования природными ресурсами. На сегодняшний день эта система включает: – плату за загрязнение окружающей среды; – плату за землю; – платежи за пользование недрами; – платежи за пользование лесным фондом; – платежи, связанные с пользованием водными объектами; – сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. В свою очередь, каждый элемент системы платежей за природопользование имеет внутреннюю структуру, которая выглядит следующим образом. • плата за загрязнение окружающей среды взимается в трех видах: – за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах допустимых нормативов; – за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах установленных лимитов (временно согласованных нормативов); – за сверхлимитные выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия; • плата за землю взимается в виде: – земельного налога; – арендной платы за землю; • платежи, связанные с пользованием водными объектами, взимаются в виде: – платы за пользование водными объектами (водного налога); – платы, направляемой на восстановление и охрану водных объектов; • платежи за пользование лесным фондом взимаются в виде: – лесных податей; – арендной платы за аренду участков лесного фонда; • платежи за пользование недрами взимаются в виде: – налога на добычу полезных ископаемых; – разовых платежей за пользование недрами при наступлении определенных событий, оговоренных в лицензии; – регулярных платежей за пользование недрами; – платы за геологическую информацию о недрах; – сбора за участие в конкурсе (аукционе); – сбора за выдачу лицензий; • сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов включают в себя: – сбор за пользование объектами животного мира; – сбор за пользование объектами водных биологических Ресурсов; – сбор за выдачу лицензии на пользование животным миром. В современных хозяйственных условиях плата за природные ресурсы выполняет фискальную и воспроизводственную функции. Платежи за природные ресурсы распределяются между всеми уровнями бюджета: федеральным, субъектов РФ и местным. Пропорции при распределении платежей устанавливаются законодательством. Система ресурсных платежей за отдельные виды природных ресурсов (земельные, водные, ресурсы недр, лесные, животного мира) схематично представлена на рис. 7.2. Система платежей за природные ресурсы подразумевает: виды и формы платы, методы определения размера отдельных видов (форм) платы, порядок установления, изъятия и использования платы. Рассмотрим составные части этой системы. Плата за землю. В соответствии со ст. 65 Земельного кодекса РФ использование земли в Российской Федерации является платным. Формами платы за использование земли являются земельный налог и арендная плата. До 1 января 2005 г. налогообложение земельных участков осуществлялось на основании Закона РФ от 11 октября 1991 г. № 1738-1 “О плате за землю”. Целями введения платы за землю, говорилось в ст. 2 данного закона, являются: – стимулирование рационального использования земель; – охрана и освоение земель; – повышение плодородия почв; – выравнивание социально-экономических условий хозяйствования на землях разного качества; – обеспечение развития инфраструктуры в населенных пунктах и формирование специальных фондов финансирования этих мероприятий. В Земельном кодексе РФ, вступившем в силу 30 октября 2001 г., установлено, что формами платы за землю являются земельный налог и арендная плата.

За земли, переданные в аренду, взимается арендная плаща, которую уплачивает арендатор земли. Размер арендной платы, порядок и сроки ее внесения за земли, находящиеся в собственности РФ, субъектов РФ или муниципальной собственности, устанавливаются соответственно Правительством РФ, органами государственной власти субъектов РФ, органами местного самоуправления. По земельным участкам, находящимся в частной собственности, те же условия устанавливаются в договоре между арендодателем и арендатором. При аренде земель, находящихся в государственной и муниципальной собственности, органы исполнительной власти устанавливают базовые размеры арендной платы по видам использования земель и категориям арендаторов, которые могут ежегодно пересматриваться как в сторону уменьшения, так и в сторону увеличения. В большинстве случаев базовые размеры арендной платы за землю определяются на основе действующих ставок земельного налога с применением коэффициентов в зависимости от ценности территории, целевого использования земель или категории арендаторов. Отметим, что основанием для установления арендной платы за землю (а также и земельного налога) является документ, удостоверяющий право собственности, владения и пользования (аренды) земельным участком. С 1 января 2005 г. вступила в действие гл. 31 “Земельный налог” Налогового кодекса РФ (далее – НК РФ), а земельный налог на основании указанной главы НК РФ введен на всей территории Российской Федерации с 1 января 2006 г. Земельный налог является местным налогом. Плательщиками земельного налога являются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Принципиальным изменением в методологии исчисления земельного налога в соответствии с гл. 31 НК РФ является определение налоговой базы как кадастровой стоимости земельных участков. Для определения кадастровой стоимости земельного участка проводится государственная кадастровая оценка земель. Этим занимается специально созданное Федеральное агентство кадастра объектов недвижимости. Среди целей создания и ведения государственного кадастра можно назвать следующие: государственная регистрация прав на недвижимое имущество и сделок с ним; экономическая оценка и учет стоимости земли в составе природных ресурсов; установление обоснованной платы за землю и другие цели, связанные с владением, пользованием и распоряжением земельными участками. Более подробно о государственном земельном кадастре можно узнать из Федерального закона от 24 июля 2007 г. № 221-ФЗ “О государственном кадастре недвижимости”. Данный закон ввел понятие кадастровой стоимости. Предусмотрено, что кадастровая стоимость недвижимого имущества устанавливается в соответствии с методиками определения кадастровой стоимости различных категорий недвижимого имущества, учитывающих сложившиеся рыночные цены на недвижимое имущество в регионе, сведения о сделках с аналогичными объектами и иные сведения о недвижимом имуществе. Объектом налогообложения земельным налогом признаются земельные участки, расположенные в пределах территории муниципального образования, которое ввело налог. При этом под земельным участком как объектом налогообложения следует понимать часть поверхности земли (в том числе поверхностный слой), границы которой описаны и удостоверены в установленном порядке. Исходным материалом для выявления границ земельного участка являются: землеустроительная документация; материалы межевания объектов землеустройства, карты (планы) объекта землеустройства, утвержденный внутрихозяйственный землеустроительный проект. Географическое описание и юридико-техническое удостоверение земельного участка более полно, развернуто закреплены в документах государственного кадастра. В соответствии с п. 2 ст. 389 НК РФ из объектов налогообложения исключаются отдельные виды земель. Это земли, изъятые из оборота, а также ограниченные в обороте в соответствии с законодательством РФ. К землям, изъятым из оборота и исключенным из объектов налогообложения, в частности, относятся земельные участки, на которых находятся следующие объекты: – здания, строения и сооружения, в которых размещены для постоянной деятельности Вооруженные силы РФ, пограничные войска, другие войска, воинские формирования и органы; – объекты организаций федеральной службы безопасности; – объекты использования атомной энергии, пункты хранения ядерных материалов и радиоактивных веществ; – воинские и гражданские захоронения; – инженерно-технические сооружения, линии связи и коммуникации, возведенные в интересах защиты и охраны Государственной границы РФ и т.д. Кроме того, не признаются объектами налогообложения земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, а именно: – земельные участки, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия; – земельные участки, предоставленные для обеспечения обороны, безопасности и таможенных нужд; – земельные участки в пределах лесного фонда; – земельные участки, занятые находящимися в государственной собственности водными объектами в составе водного фонда, за исключением земельных участков, занятых обособленными водными объектами. Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. Кадастровая стоимость земельных участков устанавливается по результатам проведения государственной кадастровой оценки земель, о чем было сказано выше. Она определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиком признаются разные лица либо установлены различные налоговые ставки. Налоговым периодом по земельному налогу согласно ст. 393 НК РФ признан календарный год. Отчетными периодами для налогоплательщиков – организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются I квартал, полугодие и девять месяцев календарного года. Кадастровая стоимость земельных участков по состоянию на 1 января календарного года должна быть доведена до сведения налогоплательщиков в срок не позднее 1 марта того же года. Статьей 392 НК РФ установлен особый механизм определения налоговой базы в отношении земельных участков, находящихся в общей собственности. В отношении таких земельных участков налоговая база определяется пропорционально доле каждого налогоплательщика в общей долевой собственности. В отношении земельных участков, находящихся в общей совместной собственности, налоговая база определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях. Если организация приобретает здание, то к покупателю в этом случае переходит право собственности на ту часть земельного участка, которая занята этой недвижимостью, и здесь налоговая база будет определяться пропорционально его доле в праве собственности на этот земельный участок. Если здание покупают несколько лиц, то налоговая база определяется пропорционально их доле в праве собственности (в площади) на это здание. Глава 31 НК РФ содержит максимальные размеры налоговых ставок. При определении налоговых ставок, которые устанавливаются нормативными правовыми актами представительных органов муниципальных образований, учитываются все категории земель. По всем землям налоговые ставки устанавливают представительные органы муниципальных образований не в виде фиксированных платежей (в рублях и копейках) на единицу площади земельного участка, как это было раньше, а в процентах от налоговой базы. Причем федеральный законодатель при установлении нового земельного налога определил максимальную ставку. Так, в отношении земель сельскохозяйственного назначения или земель в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства ставка налога не может превышать 0,3%. Такая же максимальная ставка предусмотрена для земель, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса или предоставленных для жилищного строительства, а также для земель, предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства. Налоговая ставка по всем другим категориям земель устанавливается не более 1,5%. Итак, принятие решений о конкретных размерах налоговых ставок, в том числе по отдельным категориям земель и категориям налогоплательщиков, отнесено к компетенции представительных органов местного самоуправления (законодательных (представительных) органов Москвы и Санкт-Петербурга). При этом допускается установление ими дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка. Статьей 395 НК РФ установлены категории налогоплательщиков, которые освобождаются от налогообложения на федеральном уровне. В частности, такие льготы имеют организации и учреждения уголовно-исполнительной системы Минюста России в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на них функций. Льгота по земельному налогу предоставляется организациям в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования. Земли, предоставленные для размещения государственных автомобильных дорог общего пользования и их конструктивных элементов и дорожных сооружений, для размещения автовокзалов и автостанций, установленных полос отвода этих государственных автомобильных дорог общего пользования, освобождаются от уплаты земельного налога. Льгота по земельному налогу предоставляется религиозным организациям в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения. Освобождаются от уплаты земельного налога общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, в отношении земельных участков, используемых ими для осуществления уставной деятельности. Необходимо иметь в виду, что общественные организации инвалидов, не имеющие статуса общероссийских, не вправе применять данную льготу. Также могут не платить земельный налог организации, чей уставный капитал полностью состоит из вкладов общероссийских общественных организаций инвалидов. По только если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда – не менее 25%. Данная льгота применяется в отношении земельных участков, используемых ими для производства и (или) реализации товаров, работ и услуг (за исключением брокерских и иных посреднических услуг). Переведены на льготные условия и учреждения, единственными собственниками имущества которых являются общероссийские общественные организации инвалидов. Льгота по земельному налогу предоставляется организациям народных художественных промыслов в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов. Налогоплательщики, имеющие право на налоговые льготы, должны представить документы, подтверждающие такое право, в налоговые органы по месту нахождения земельного участка, признаваемого объектом налогообложения. При предоставлении льготы по земельному налогу следует исходить из следующего правила. В случае возникновения (прекращения) у налогоплательщиков в течение налогового (отчетного) периода права на налоговую льготу исчисление суммы налога (суммы авансового платежа по налогу) в отношении земельного участка, по которому предоставляется право на налоговую льготу, производится с учетом коэффициента. Данный коэффициент определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимаются за полные месяцы. Сумма земельного налога согласно ст. 396 НК РФ исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. При этом организации исчисляют сумму налога самостоятельно. Также должны поступать и физические лица, являющиеся индивидуальными предпринимателями, в отношении земельных участков, используемых ими в предпринимательской деятельности. Главой 31 НК РФ введено такое понятие, как авансовый платеж. Теперь при установлении нового земельного налога представительный орган муниципального образования вправе предусмотреть уплату в течение налогового периода авансовых платежей по налогу для налогоплательщиков. Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении I, II и IIIкварталов текущего налогового периода как 1/4 соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом. Заметим, что представительный орган муниципального образования при установлении нового земельного налога может предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной по истечении налогового периода, и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу. Таким образом, ранее уплаченные в текущем налоговом периоде суммы квартальных авансовых платежей уменьшают величину очередного платежа. Земельный налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга). При этом срок уплаты налога для налогоплательщиков – организаций или физических лиц, являющихся индивидуальными предпринимателями, не может быть установлен ранее срока подачи налоговых деклараций. Таким образом, организации или физические лица, являющиеся индивидуальными предпринимателями, уплачивают земельный налог в срок не позднее 1 февраля года, следующего за истекшим налоговым периодом. В течение налогового периода налогоплательщики уплачивают авансовые платежи по налогу, если нормативным правовым актом представительного органа муниципального образования не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают сумму налога, исчисленную в порядке, предусмотренном п. 4 ст. 396 НК РФ. Платежи исчисляются отдельно по каждому земельному участку, предоставленному юридическому лицу в собственность, владение или пользование, а за земли, занятые жилищным фондом, – отдельно по каждому жилому дому. Налогоплательщики, являющиеся физическими лицами, уплачивают налог и авансовые платежи по налогу на основании налогового уведомления, направленного налоговым органом. Налог и авансовые платежи по нему уплачиваются в бюджет муниципального образования, на территории которого введен налог. Средства, поступающие от уплаты земельного налога, носят целевой характер. Они должны расходоваться в соответствии с утвержденными нормативами и исключительно на финансирование определенных мероприятий. Это могут быть: – работы по землеустройству, ведению земельного кадастра; – мониторинг охраны земель и повышения их плодородия; – освоение новых земель; – инженерное и социальное обустройство территории и т.д. Планируется, что в ближайшие годы земельный налог и налог на имущество будут объединены в один налог на недвижимость. Плата за недра. С 1 января 2002 г. была введена в действие глава 26 “Налог на добычу полезных ископаемых” НКРФ. Данный федеральный налог введен вместо трех действовавших до 1 января 2002 г. налогов (в соответствии с Законом РФ от 21 февраля 1992 г. № 2395-1 “О недрах”): платы за пользования недрами, отчислений на воспроизводство минерально-сырьевой базы, акцизы на нефть и стабильный газовый конденсат. Следует отметить, что, сохранив основные базовые положения всех трех отмененных налогов, налог на добычу полезных ископаемых (НДПИ) содержит и значительные отличия от них. Плательщиками НДПИ признаются пользователи недр – организации (российские и иностранные) и индивидуальные предприниматели, которые в соответствии с российским законодательством признаются пользователями недр. Налогоплательщики уплачивают НДПИ по месту нахождения участков недр, предоставленных им в пользование. Предоставлением недр в пользование оформляется специальным государственным разрешением в виде лицензии. Объектами налогообложения по налогу на добычу полезных ископаемых признаются полезные ископаемые: – добытые из недр на территории России на участке, предоставленном налогоплательщику в пользование; – извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством о недрах; – добытые из недр за пределами территории России (на территориях, находящихся под юрисдикцией России, арендуемых у иностранных государств или используемых на основании международного договора) на участке, предоставленном налогоплательщику в пользование. Полезное ископаемое, добытое из недр на лицензионном участке, признается объектом налогообложения вне зависимости от вида пользования недрами, указанного в лицензии. Так, если полезное ископаемое добыто при пользовании недрами на основании лицензии только на поиск и оценку месторождений (только на строительство и эксплуатацию подземных сооружений), оно подлежит налогообложению. Если лицензия на право пользования недрами отсутствует, добытое полезное ископаемое не является объектом налогообложения. Налоговая база по НДПИ – это стоимость добытых полезных ископаемых. Сказанное не относится к добыче нефти, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья. При их добыче налоговая база определяется как количество добытых полезных ископаемых в натуральном выражении. Оценка стоимости добытых полезных ископаемых определяется налогоплательщиком самостоятельно одним из следующих способов: 1) исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации без учета государственных субвенций; 2) исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации добытого полезного ископаемого; 3) исходя из расчетной стоимости добытых полезных ископаемых. Налоговым периодом по налогу на добычу полезных ископаемых признается календарный месяц. С вступлением в силу главы 26 НК РФ установлены единые по каждому виду полезных ископаемых (за исключением нефти и газа) налоговые ставки в процентах от стоимости добытого полезного ископаемого. С 1 января 2005 г. налоговая ставка при добыче нефти составляет 419 руб/т. При этом указанная налоговая ставка применяется с коэффициентом, характеризующим динамику мировых цен на нефть, Ки. Данный коэффициент ежеквартально определяется налогоплательщиком самостоятельно по формуле Кп = (Ц-9)Р/261, где Ц – средний за налоговый период уровень цен сорта нефти “Юралс” в долларах США за баррель; Р – среднее значение за налоговый период курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации. Среднее значение за налоговый период курса доллара США к рублю определяется налогоплательщиком самостоятельно как среднеарифметическое значение за все дни в соответствующем налоговом периоде. Средний за налоговый период уровень цен сорта нефти “Юралс” определяется как сумма средних арифметических цен покупки и продажи на мировых рынках нефтяного сырья за все дни торгов, деленная на количество дней торгов в соответствующем налоговом периоде. Средние за истекший месяц уровни цен сорта нефти “Юралс” на средиземноморском и роттердамском рынках нефтяного сырья ежемесячно в срок не позднее 15-го числа следующего месяца доводятся до налогоплательщиков. Уполномоченным органом по доведению через официальные источники этой информации является Минэкономразвития России. При отсутствии указанной информации в официальных источниках средний уровень цен нефти “Юралс” определяется налогоплательщиком самостоятельно. Установленный порядок исчисления НДПИ предполагает, что сумма налога: – по добытым полезным ископаемым – исчисляется как соответствующая налоговой ставке процентная доля налоговой базы; – по попутному газу и газу горючему природному из всех видов месторождений углеводородного сырья – исчисляется как произведение соответствующей налоговой ставки и величины налоговой базы; – при добыче нефти – исчисляется как произведение соответствующей налоговой ставки, исчисленной с учетом коэффициента, и величины налоговой базы. Заметим, что из приведенной выше формулы расчета коэффициента Кц вытекает, что при средней за налоговый период цене нефти марки “Юралс” 8 долл за баррель и ниже налоговая ставка равна нулю. Согласно пункту 1 статьи 342 НК РФ по нулевой ставке производится налогообложение при добыче: – полезных ископаемых в части их нормативных потерь. Нормативные потери полезных ископаемых – это фактические потери в пределах нормативов, установленных в соответствии с постановлением Правительства РФ от 29 декабря 2001 г. № 921; – попутного газа; – полезных ископаемых при разработке некондиционных (остаточных запасов пониженного качества) или ранее списанных запасов полезных ископаемых (за исключением случаев ухудшения качества запасов полезных ископаемых в результате выборочной отработки месторождения), а также в некоторых иных случаях. Если нет оснований для применения нулевой налоговой ставки, используются налоговые ставки от 3,8 до 17,5%. При добыче газа горючего природного из всех видов месторождений углеводородного сырья применяется ставка 147 руб. за 1000 м3 газа. Все эти ставки установлены п. 2 ст. 342 НК РФ. Сумма НДПИ исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому. Налог подлежит уплате по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством Российской Федерации. При этом сумма налога, подлежащая уплате, рассчитывается исходя из доли полезного ископаемого, добытого на каждом участке недр, в общем количестве добытого полезного ископаемого соответствующего вида. Практика показывает, что единый механизм исчисления налога на добычу полезных ископаемых не позволяет учесть объективные факторы, обусловленные особенностями отдельных месторождений. Отрицательными последствиями единой ставки НДПИ в условиях высоких мировых цен на нефть можно назвать отработку наиболее рентабельных участков недр и сокращение добычи на истощенных месторождениях, а также увеличение налоговой нагрузки на нефтяные компании, имеющие низкую долю экспорта добываемой нефти. Помимо НДПИ, установленного НК РФ, недропользователь должен уплачивать платежи, предусмотренные статьей 39 Закона РФ от 21 февраля 1992 г. № 2395-1 “О недрах”. В систему платежей в сфере недропользования, установленную этим Законом, входят: – разовые платежи за пользование недрами при наступлении определенных событий, оговоренных в лицензии; – регулярные платежи за пользование недрами; – плата за геологическую информацию о недрах; – сбор за участие в конкурсе (аукционе); – сбор за выдачу лицензии. Платежи за пользование лесным фондом. В соответствии с Лесным кодексом РФ, вступившим в действие с 1 января 2007 г., использование лесов в РФ является платным. Согласно ст. 94 этого же кодекса плата взимается в двух основных формах – это арендная плата или плата по договору купли-продажи лесных насаждений. В соответствии со ст. 73 Лесного кодекса РФ размер арендной платы определяется на основе минимального размера арендной платы, устанавливаемого в следующем порядке: – при использовании лесного участка с изъятием лесных ресурсов минимальный размер арендной платы определяется как произведение ставки платы за единицу объема лесных ресурсов и объема изъятия лесных ресурсов на арендуемом лесном участке; – при использовании лесного участка без изъятия лесных ресурсов минимальный размер арендной платы определяется как произведение ставки платы за единицу площади лесного участка и площади арендуемого лесного участка; – для аренды лесного участка, находящегося в федеральной собственности, собственности субъекта Российской Федерации, муниципальной собственности, ставки платы за единицу объема лесных ресурсов и ставки платы за единицу площади лесного участка устанавливаются соответственно Правительством России, органами государственной власти субъектов Российской Федерации, органами местного самоуправления. Во исполнение указанной нормы Лесного кодекса РФ было принято постановление Правительства РФ от 22 мая 2007 г. № 310 “О ставках платы за единицу объема лесных ресурсов и ставках платы за единицу площади лесного участка, находящегося в федеральной собственности”. Следует иметь в виду, что при определении платы за аренду лесного участка, используемого для реализации инвестиционного проекта, в течение срока окупаемости этого проекта к утвержденным данным постановлением ставкам применяется коэффициент 0,5. Правда это касается только работ, включенных в перечень приоритетных инвестиционных проектов в области освоения лесов. Подготовка перечня приоритетных инвестиционных проектов в области освоения лесов и его утверждение осуществляются в порядке, установленном Правительством РФ. Постановлением Правительства РФ от 30 июня 2007 г. № 419 утверждено Положение о подготовке и утверждении перечня приоритетных инвестиционных проектов в области освоения лесов. В соответствии с указанным Положением к инвестиционным относятся проекты по созданию и модернизации объектов лесной инфраструктуры (лесных дорог, лесных складов и др.) и лесоперерабатывающей инфраструктуры (объектов переработки заготовленной древесины и иных лесных ресурсов, биоэнергетических объектов и др.), суммарный объем капитальных вложений в каждый из которых составляет не менее 300 млн руб. В соответствии со ст. 76 Лесного кодекса РФ плата по договору купли-продажи лесных насаждений, за исключением платы по договору купли-продажи лесных насаждений для собственных нужд, также определяется на основе минимального размера платы, который определяется как произведение ставки платы за единицу объема древесины и объема подлежащей заготовке древесины. Ставки платы за единицу объема древесины, заготавливаемой на землях, находящихся в федеральной собственности, собственности субъектов РФ, муниципальной собственности, устанавливаются соответственно Правительством России, органами государственной власти субъектов РФ, органами местного самоуправления. Плата по договору купли-продажи лесных насаждений для собственных нужд определяется

|