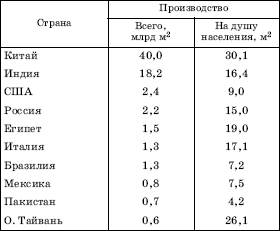

ПЕРВЫЕ ДЕСЯТЬ СТРАН ПО РАЗМЕРАМ ПРОИЗВОДСТВА ХЛОПЧАТОБУМАЖНЫХ ТКАНЕЙ В 2009 г.

Хлопчатобумажная промышленность выпускает ткани из хлопка различного типа (ситец, бязь, ворсовые, суровые, технические, марлю и т.д.) и разного назначения (бельевые, платьевые, одежные, подкладочные, декоративные и т.д.). Сложность промежуточных процессов изготовления ткани (например, заключительных — крашение и печатание рисунка), как и типы изделий способствуют специализации предприятий и даже стран на отдельных стадиях. Так, во многих странах мощности оборудования для отдельных процессов и стадий производства не совпадают (в первую очередь прядение и ткачество: КНР выпускает более 1/3 хлопчатобумажной пряжи в мире, но лишь 1/4 тканей). Размещение производства хлопчатобумажных тканей определяется главной тенденцией — мощным сдвигом отрасли в Азию. Это соответствует не только ее ведущей роли в получении хлопка в мире, но тысячелетним традициям в его переработке в ткани. Трудоемкость изготовления хлопчатобумажных тканей вполне соответствует количеству трудовых ресурсов. Страны региона — ведущие в производстве этих тканей: 6 из 10 ведущих в мире государств — азиатские. Регион — крупнейший потребитель данного вида ткани. Поэтому производство тканей на душу населения в главных странах-продуцентах КНР и Индии выше среднего показателя в мире (18 м2 на душу) несмотря на большую численность населения и их долю на планете. За 1950-1995 гг. удельный вес Азии в производстве хлопчатобумажных тканей возрос с 27 до 78%. Соответственно доля других регионов (Восточная и Западная Европа, Северная Америка), дававших в 50-е гг. от 15 до 30% продукции, уменьшилась до 5-7%. В середине XX в. стремительно увеличивалось в мире производство бытовых потребительских шелковых тканей (плательных, декоративных и др.). Самая крупная шелковая промышленность сложилась в США — почти 1/2 их получения в мире; на страны Азии, особенно Японии и КНР, приходится до 1/3. Шерстяная промышленность. Структура типов и направлений использования шерстяных тканей еще более сложная, чем хлопчатобумажных. Они включают камвольные, полушерстяные, тонкосуконные, грубосуконные, существует и еще более дробное деление. Все шерстяные ткани являются одними из самых дорогих в текстильной промышленности. Их изготовление традиционно для Западной и Восточной Европы, Северной Америки и сравнительно новое для Азии. Среди десяти ведущих стран — продуцентов этих тканей половина азиатские, а крупнейший в мире изготовитель — КНР. В большинстве государств Западной Европы и в США производство шерстяных тканей постоянно снижалось. Исключением является Италия — один из ведущих их продуцентов. Производство шерстяных тканей в России за последние годы уменьшилось более чем в 8 раз, и она не входит даже в первую десятку стран — продуцентов этих тканей. С охарактеризованным выше главным географическим сдвигом связаны и изменения во внешней торговле текстильными товарами. Еще в середине 1980-х гг. на развивающиеся страны приходилась примерно 1/4 мирового экспорта текстильных товаров, но теперь их доля в нем значительно больше. Во многих из этих стран текстильная промышленность имеет ярко выраженную экспортную ориентацию, так что на внешние рынки иногда направляется 2/3 и даже 3/4 производимых ею товаров. Вот почему по экспорту текстиля ныне в мире внеконкурентное первое место занимает Китай (вместе с Сянганом), а из развитых стран в группу лидеров входят Италия, Германия, США, Республика Корея. Главный итог в изменении территориальной структуры текстильной промышленности — превращение Азии в лидера отрасли (69% общего количества тканей в мире в середине 90-х гг.). Текстильная промышленность России в 1990-х гг. находилась в состоянии глубочайшего кризиса: только в первой половине того десятилетия ее продукция уменьшилась на 80 %. В результате доля текстильной промышленности в ВВП страны сократилась за это же время с почти 8 % до менее чем 2 %, а в доходной части бюджета – с 26 до 2 %. Такое резкое падение производства было вызвано комплексом причин, среди которых потеря всех традиционных источников снабжения хлопком и шерстью, остаточный принцип финансирования, низкий технический уровень и малоэффективная производственно-организационная структура, для которой характерно множество крупных предприятий (с численностью занятых более 1000 человек), что не позволяет гибко и быстро откликаться на запросы рынка. Только в конце 1990-х гг. этот спад удалось приостановить, так что появилась надежда на возрождение старейшей отрасли промышленности страны.

|