Порядок совершения инкассовых операций.

Документарное инкассо

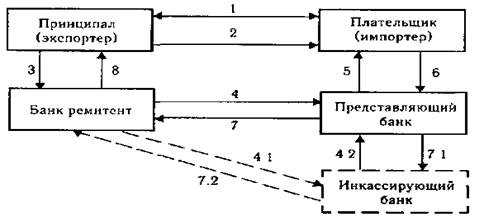

1 - заключение договора между продавцом (принципалом) и покупателем (плательщиком), согласование условий, 2 - отправка товара покупателю (плательщику) продавцом (принципалом); 3 - составление инкассового поручения принципалом и передача его со всеми документами в банк-ремитент; 4 - проверка инкассового поручения банком-ремитентом и его исполнение (отправка в представляющий банк), 5 -исполнение инкассового поручения представляющим банком (передача документов в соответствии с инструкциями принципала): 6 - исполнения плательщиком инкассового поручения: осуществление платежа (частичного платежа), акцепта (частичного акцепта), 7 - перевод денежных средств банку-ремитенту на имя принципала (извещение об акцепте); 8 - зачисление денежных средств на счет принципала (извещение о действиях плательщика); 4-1-42 - применяется, если инкассирующий банк не является представляющим. Банк-ремитент передает документы инкассирующему банку, который впоследствии передает их представляющему банку, 7.1 -7 2 - применяется, если инкассирующий банк не является представляющим. Представляющий банк перечисляет средства инкассирующему банку, который перечисляет их банку ремитенту (если при перечислении средств принципалу задействованы счета инкассирующего банка) или извещает инкассирующий банк о действиях плательщика. Банки обязаны удостовериться в том, что полученные документы по внешним признакам соответствуют тем, которые перечислены в инкассовом поручении, и должны немедленно известить сторону, от которой было поручено инкассовое поручение, об отсутствии какого-либо документа. Документы должны быть представлены в той форме, в которой они получены, за тем исключением, что банк-ремитент и инкассирующий банк вправе приклеить необходимые марки за счет доверителя и сделать любые необходимые индоссаменты или проставить любые печати или иные идентифицирующие пометки или обозначения, обычно используемые в инкассовой операции. Инкассовые поручения должны содержать полный адрес плательщика или домицилий, по которому должно быть сделано представление. Если адрес является неполным или неточным, инкассирующий банк может без обязательства и ответственности со своей стороны принять меры для установления правильного адреса. В случае, если документы подлежат оплате по предъявлении, представляющий банк должен сделать представление к платежу без задержки. Банк-ремитент, выполняя инструкции доверителя, должен использовать в качестве инкассирующего банка: 1)банк, указанный доверителем; 2)при отсутствии такого указания – любой банк по собственному выбору или выбору другого банка в стране платежа или акцепта. Инкассирующие банки обязаны осуществлять извещения о производстве по полученным поручениям, в частности в том, что касается их формы и способа. Форма извещения должна содержать детали инкассового поручения, включая последний банковский номер для ссылок на инкассовое поручение, а также инкассированную сумму или суммы, удержанные за комиссию и (или) расходы и (или) издержки, и способ распоряжения средствами. Способом извещения может стать самая быстрая почта, каблограмма, телеграмма, телекс или сообщение посредством электронной системы и т. д. Банки, участвующие в инкассировании, не несут никаких обязательств и никакой ответственности: 1)за последствия, возникающие из-за задержки и потерь в пути каких-либо сообщений, писем или документов, или за задержку, искажение или иные ошибки, возникающие при передаче каблограмм, телеграмм, телексов или при сообщении посредством электронных систем, или за ошибки в переводе или толковании технических терминов; 2) за последствия, возникающие в результате приостановки их деятельности ввиду форс-мажора, бунтов, гражданских волнений, восстаний, войн или каких-либо иных причин, находящихся вне контроля, или ввиду каких-либо забастовок или локаутов. Оплата может быть произведена как в валюте страны платежа, так и в любой иной. При оплате документов в валюте страны платежа представляющий банк должен выдать в собственность плательщику документы только против платежа в местной валюте, которая может быть немедленно использована способом, указанным в инкассовом поручении. В случае, когда документы подлежат оплате в валюте иной, чем валюта страны платежа (в иностранной валюте), представляющий банк должен при отсутствии иных инструкций в инкассовом поручении выдать в собственность плательщику документы только против платежа в соответствующей иностранной валюте, которая может быть немедленно переведена в соответствии с инструкциями, данными в инкассовом поручении. По чистым инкассо частичные платежи могут быть приняты, если они решены законодательством, действующим в месте платежа, в пределах и на условиях, установленных этим законодательством. По документарным инкассо частичные платежи принимаются только при наличии специального разрешения в инкассовом поручении.

[1] В частности, к источникам правового регулирования международных расчетов относятся: Женевская конвенция 1930 г. о единообразном законе о переводном и простом векселях; Женевская конвенция 1930 г. о разрешении некоторых коллизий законов о переводных и простых векселях; Женевская конвенция 1930 г. о гербовом сборе в отношении переводного и простого векселей; Женевская конвенция 1931 г. о единообразном законе о чеках; Женевская конвенция 1931 г. о разрешении некоторых коллизий законов о чеках; Женевская конвенция 1931 г. о гербовом сборе в отношении чеков; Конвенция 1988 г. о международных переводных векселях и международных простых векселях; Конвенция 1995 г. о независимых гарантиях и резервных аккредитивах (Закон Республики Беларусь от 08.11.2001 N 53-З "О ратификации Конвенции Организации Объединенных Наций о независимых гарантиях и резервных аккредитивах") [2] Под негоциацией (от англ, «negoatiate» - продавать, реализовать) понимается оплата стоимости (покупка) переводного векселя и (или) документов по аккредитиву банком, уполномоченным на негоциацию. Можно выделить следующие основные свойства негоциации. Во-первых, бенефициар получает возможность заранее получить платеж в уменьшенной сумме (от суммы аккредитива вычитаются так называемые транзитные проценты - transit interest). Во-вторых, негоциация рассматривается как соглашение между негоциирующим банком и бенефициаром. Решение исполняющего банка произвести негоциацию зависит как от отношений банка с бенефициаром, так и от его отношений с банком-эмитентом (например, наличие рамбурсного обязательства первоклассного банка способствует принятию положительного решения). В силу устоявшейся честной практики для некоторых банков термин «негоциация» может иметь другое значение. Так, некоторые банки дальневосточного региона под негоциацией понимают осуществление платежа в полной сумме после осуществления проверки документов на определенную дату, а некоторые - возможность представления документов в любой банк в дополнение к исполняющему банку. [3] Деление инкассо на чистое и документарное имеет практический аспект. Финансовые документы, сопровождаемые коммерческими документами, либо коммерческие документы, не сопровождаемые финансовыми документами, служат в известной мере доказательством исполнения сделки со стороны поставщика товара. Кроме того, виды инкассо дают возможность по-разному распределять риски между сторонами по сделке. Например, передача векселя, сопровождаемого коммерческими документами против платежа, существенно снижает риск продавца по сделке.

|