Фіскальна політика держави

Фіскальна політика(бюджетно-податкова) –

Складовими частинами фіскальної політики держави є:

- дискреційна політика, що полягає в свідомому регулюванні державою витрат державного бюджету (G) і розмірів оподаткування (T).

- недискреційна політика (політика автоматичних стабілізаторів), що регулює доходи і витрати незалежно від оперативних дій держави.

Дискреційна фіскальна політика

Дискреційна фіскальна політика –

Інструменти дискреційної фіскальної політики:

· видатки держбюджету (G);

· система оподатковування (T).

Державні видатки поділяються:

- cпоживання в державному секторі CG (заробітна плата робітникам державного сектору та платежі за товари, що купуються для поточного споживання у державному секторі);

- трансфертні платежі (Tr);

- проценти по державному боргу (i∙;DG);

- державні інвестиції (IG).

G = CG + Tr + i× DG + IG

Ефективність податкової системи визначається максимальною сумою податкових надходжень у бюджет без гальмування економічного зростання і скорочення доходів населення.

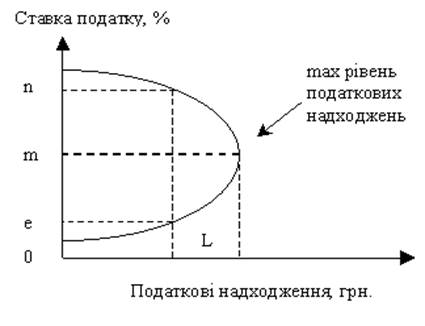

Залежність доходів держави від рівня податків неоднозначна. У довгостроковому періоді вона описується так званою кривою Лаффера(рис. 11.1).

Рис. 11.1. Крива Лаффера

Крива Лаффера описує залежність доходів держави від рівня податків, згідно з якою обсяг податкових надходжень залежить від середньої ставки податку і величини доходу (ВВП).

Якщо ставка оподаткування дорівнює 0%, то держава не отримує податків. Підвищення ставки податку від 0% до певного рівня m супроводжується збільшенням податкових надходжень до бюджету, але подальше збільшення податкового навантаження шляхом підвищення ставки податків (від m до n) пригнічує виробництво, що збільшує тінізацію економіки та зменшує надходження до бюджету. Отже, ставку оподаткування необхідно визначати на такому рівні, що забезпечить максимальні надходження до бюджету – на рівні m.

Зміна державних витрат викликає значно більший приріст реального доходу – спрацьовує ефект мультиплікації державних витрат.

Мультиплікатор державних витрат MULTG показує, у скільки разів зростає доход при збільшенні державних витрат на одиницю продукції.

MULTG = DY/DG = 1/(1 – MPC)

Мультиплікатор податків (MULTT) показує, на скільки одиниць зміниться сукупний доход при зміні податків на одну одиницю. Сукупний ефект для доходу під впливом зміни податків дорівнює:

MULTT = - DY/DT = MPC/(1 – MPC)

де D T – приріст податків.

Застосування різних інструментів дискреційної фіскальної політики (зміна державних витрат або рівня податкових ставок) має різний макроекономічний вплив на сукупний попит (AD).

Мультиплікативний ефект розширення сукупного попиту (AD) внаслідок ¯T стимулює економіку меншою мірою, ніж однакове за розміром G. Це пов'язано з тим, що збільшення державних витрат є прямим розширенням AD, а мультиплікатор державних витрат перевищує податковий мультиплікатор (MULTG > MULTT ).

Така різниця має вирішальне значення для вибору інструментів бюджетно-податкової політики на різних фазах економічного циклу.

Отже, дискреційна фіскальна політика може бути:

- стимулюючою(держава збільшує AD за допомогою G та ¯T);

- обмежувальною(держава стримує AD за допомогою ¯G та T).

Обмежувальна політика застосовується для боротьби з інфляцією, а стимулююча – для згладжування циклічності розвитку економіки і забезпечення економічного зростання, але вона може породжувати інфляцію.

Якщо фіскальна політика орієнтована на розширення державного сектору, то з метою подолання циклічного спаду мають G, які створюють сильніший стимулюючий ефект.

А при необхідності стримування інфляційного підйому застосовується T, що є відносно м’яким обмежувальним заходом.

Коли фіскальна політика спрямована на підтримку приватного сектора, то у фазі циклічного спаду мають ¯T, а у фазі циклічного підйому – ¯G, що дає змогу досить швидко знизити рівень інфляції.

Недискреційна фіскальна політика

Недискреційна фіскальна політика –

Автоматичні (вмонтовані) стабілізатори –це механізми ринкової економіки, що не залежать від держави і згладжують спади і підйоми в економіці без проведення спеціальної економічної політики.

Такими стабілізаторами є:

- податкові надходження (T);

- трансфертні платежі (Tr).

Розмір податкових надходжень як автоматичний стабілізатор у періоди піднесення збільшується, а в період спаду – зменшується (але знижується більш плавно, ніж одержувані прибутки).

Розмір соціальних виплат при піднесенні скорочується, оскільки зменшується кількість безробітних і малозабезпечених, що зменшує і соціальні виплати держави.

Слід зазначити, що автоматичні стабілізатори лише зменшують, а не зовсім усувають мультиплікативний вплив податків та державних видатків на економіку.

Для оцінки державного бюджету у фіскальній політиці використовують бюджетний мультиплікатор, адже збільшення державних витрат (G) часто не супроводжується таким самим збільшенням податків (T).

MULTB = T/G

У випадку дефіциту бюджету MULTB < 1.

У випадку надлишку (профіциту) MULTB > 1.

Для збалансованого бюджету MULTB = 1.

Рис. 11.1. Крива Лаффера

Крива Лаффера описує залежність доходів держави від рівня податків, згідно з якою обсяг податкових надходжень залежить від середньої ставки податку і величини доходу (ВВП).

Якщо ставка оподаткування дорівнює 0%, то держава не отримує податків. Підвищення ставки податку від 0% до певного рівня m супроводжується збільшенням податкових надходжень до бюджету, але подальше збільшення податкового навантаження шляхом підвищення ставки податків (від m до n) пригнічує виробництво, що збільшує тінізацію економіки та зменшує надходження до бюджету. Отже, ставку оподаткування необхідно визначати на такому рівні, що забезпечить максимальні надходження до бюджету – на рівні m.

Зміна державних витрат викликає значно більший приріст реального доходу – спрацьовує ефект мультиплікації державних витрат.

Мультиплікатор державних витрат MULTG показує, у скільки разів зростає доход при збільшенні державних витрат на одиницю продукції.

MULTG = DY/DG = 1/(1 – MPC)

Мультиплікатор податків (MULTT) показує, на скільки одиниць зміниться сукупний доход при зміні податків на одну одиницю. Сукупний ефект для доходу під впливом зміни податків дорівнює:

MULTT = - DY/DT = MPC/(1 – MPC)

де D T – приріст податків.

Застосування різних інструментів дискреційної фіскальної політики (зміна державних витрат або рівня податкових ставок) має різний макроекономічний вплив на сукупний попит (AD).

Мультиплікативний ефект розширення сукупного попиту (AD) внаслідок ¯T стимулює економіку меншою мірою, ніж однакове за розміром G. Це пов'язано з тим, що збільшення державних витрат є прямим розширенням AD, а мультиплікатор державних витрат перевищує податковий мультиплікатор (MULTG > MULTT ).

Така різниця має вирішальне значення для вибору інструментів бюджетно-податкової політики на різних фазах економічного циклу.

Отже, дискреційна фіскальна політика може бути:

- стимулюючою(держава збільшує AD за допомогою G та ¯T);

- обмежувальною(держава стримує AD за допомогою ¯G та T).

Обмежувальна політика застосовується для боротьби з інфляцією, а стимулююча – для згладжування циклічності розвитку економіки і забезпечення економічного зростання, але вона може породжувати інфляцію.

Якщо фіскальна політика орієнтована на розширення державного сектору, то з метою подолання циклічного спаду мають G, які створюють сильніший стимулюючий ефект.

А при необхідності стримування інфляційного підйому застосовується T, що є відносно м’яким обмежувальним заходом.

Коли фіскальна політика спрямована на підтримку приватного сектора, то у фазі циклічного спаду мають ¯T, а у фазі циклічного підйому – ¯G, що дає змогу досить швидко знизити рівень інфляції.

Недискреційна фіскальна політика

Недискреційна фіскальна політика –

Автоматичні (вмонтовані) стабілізатори –це механізми ринкової економіки, що не залежать від держави і згладжують спади і підйоми в економіці без проведення спеціальної економічної політики.

Такими стабілізаторами є:

- податкові надходження (T);

- трансфертні платежі (Tr).

Розмір податкових надходжень як автоматичний стабілізатор у періоди піднесення збільшується, а в період спаду – зменшується (але знижується більш плавно, ніж одержувані прибутки).

Розмір соціальних виплат при піднесенні скорочується, оскільки зменшується кількість безробітних і малозабезпечених, що зменшує і соціальні виплати держави.

Слід зазначити, що автоматичні стабілізатори лише зменшують, а не зовсім усувають мультиплікативний вплив податків та державних видатків на економіку.

Для оцінки державного бюджету у фіскальній політиці використовують бюджетний мультиплікатор, адже збільшення державних витрат (G) часто не супроводжується таким самим збільшенням податків (T).

MULTB = T/G

У випадку дефіциту бюджету MULTB < 1.

У випадку надлишку (профіциту) MULTB > 1.

Для збалансованого бюджету MULTB = 1.

|

|

Аальтернативная стоимость. Кривая производственных возможностей В экономике Буридании есть 100 ед. труда с производительностью 4 м ткани или 2 кг мяса...

|

Вычисление основной дактилоскопической формулы Вычислением основной дактоформулы обычно занимается следователь. Для этого все десять пальцев разбиваются на пять пар...

|

Расчетные и графические задания Равновесный объем - это объем, определяемый равенством спроса и предложения...

|

Кардиналистский и ординалистский подходы Кардиналистский (количественный подход) к анализу полезности основан на представлении о возможности измерения различных благ в условных единицах полезности...

|

КОНСТРУКЦИЯ КОЛЕСНОЙ ПАРЫ ВАГОНА Тип колёсной пары определяется типом оси и диаметром колес. Согласно ГОСТ 4835-2006* устанавливаются типы колесных пар для грузовых вагонов с осями РУ1Ш и РВ2Ш и колесами диаметром по кругу катания 957 мм. Номинальный диаметр колеса – 950 мм...

Философские школы эпохи эллинизма (неоплатонизм, эпикуреизм, стоицизм, скептицизм). Эпоха эллинизма со времени походов Александра Македонского, в результате которых была образована гигантская империя от Индии на востоке до Греции и Македонии на западе...

Демографияда "Демографиялық жарылыс" дегеніміз не? Демография (грекше демос — халық) — халықтың құрылымын...

|

Характерные черты официально-делового стиля Наиболее характерными чертами официально-делового стиля являются:

• лаконичность...

Этапы и алгоритм решения педагогической задачи Технология решения педагогической задачи, так же как и любая другая педагогическая технология должна соответствовать критериям концептуальности, системности, эффективности и воспроизводимости...

Понятие и структура педагогической техники Педагогическая техника представляет собой важнейший инструмент педагогической технологии, поскольку обеспечивает учителю и воспитателю возможность добиться гармонии между содержанием профессиональной деятельности и ее внешним проявлением...

|

|