Определение бюджета на основе определенного процента от продаж

Рекламный бюджет составляет до 3% от общего объема продаж для промышленных товаров. Таблица 3.7.3 – Расходы РУП «МТЗ» рекламу за 2009-2011 гг.

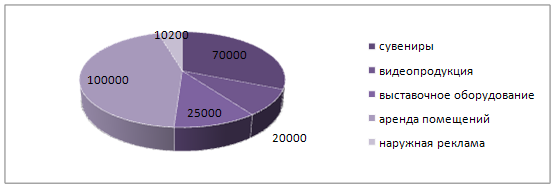

Расходы на рекламу составили 0,009% от выручки предприятия в 2011 году, 0,011% – в 2010 и 0,011% – в 2009 году.

Рисунок 3.7.3 – Расходы на рекламную деятельность в 2011 году

3.4.6 Ценовая политика. Одним из важнейших элементов маркетинга является построение ценовой политики. Разработка ценовой политики для международной деятельности компании осложняется: - широким разнообразием отличительных особенностей каждого зарубежного рынка; - трудностью в оценке реакции потенциальных покупателей на возможную цену продукта; - изменяющимися условиями конкуренции; - варьированием всех факторов ценообразования в зависимости от страны; - возможным влиянием государства, степень которого зависит от уровня государственного регулирования экономики и др. В том случае, если экспортер осуществляет свою деятельность в нескольких странах, у него возможен троякий выбор: установить единую цену; установить гибкие цены, с учетом особенностей национального рынка; взять за основу цены себестоимость продукции на местном рынке. На мировых рынках экспортная цена товара, как правило, выше, чем внутренняя. Это связано не только с дополнительными затратами на транспортировку, торговыми пошлинами и тарифами. Наиболее существенный компонент в экспортном ценообразовании - мировая цена. Источниками информации о мировой цене конкретного товара выступают: справочная информация из отраслевых журналов, аналогичные контракты между экспортерами и импортерами; информация внешнеторговых организаций, посредников; данные таможенной статистики; прейскуранты и каталоги предприятий. Необходимо иметь ввиду, что экспортная цена имеет две составляющие: цена товара (затраты на приобретение) и затраты на эксплуатацию (цена потребления). В свою очередь полные эксплуатационные затраты складываются из следующих элементов: транспортировка к месту эксплуатации; установка и приведение в рабочее положение; обучение персонала (при необходимости); затраты на энергоресурсы; затраты на зарплату обслуживающему персоналу; затраты на послегарантийный сервис, включая техническое обслуживание, ремонт, приобретение запчастей; страхование продукции; затраты на выплату налогов и утилизацию товара. Весь этот перечень ведет к тому, что на многие виды изделий цена потребления превышает продажную прейскурантную цену, по которой товар предлагается потребителю. Следовательно, снижение эксплуатационных затрат является одним из важнейших задач в деле обеспечения конкурентоспособности. Именно по этой причине необходимо не ограничиваться достижением конкурентоспособности по так называемым жестким потребительским параметрам. Невнимание к цене потребления может дорого обойтись компании. Поэтому зарубежные клиенты не приобретают изделия, которые дороги в эксплуатации. Расчет экспортной цены осуществляется на основе выборки информации о ценах на аналогичные товары. Учитываются с помощью поправок отличия по технико-экономическим, другим параметрам от конкурентных товаров, условия комплектации, поставок и платежей, пересчета валюты. 3.1.2 Совершенствование ценовой политики Для лучшего учета маркетинговых факторов ценообразования необходим учет уровня спроса, предложения и конкуренции, а не только себестоимости и издержек, что в большей мере характерно для завода. Это предполагает использование не только затратных методов ценообразования. Проведем для примера возможный расчет цены для рынков Европы. 1 метод: ценообразование по аналогии с моделями конкурентов. Опираясь на анализ технических характеристик, была произведена стоимостная оценка параметров превосходства на аналогичные модели тракторов фирм – конкурентов (табл.3.2). Исходя из этого можно определить уровень цены на МТЗ - 822 для рынков Европы.

Таблица 3.2 Определение рекомендованной цены на трактор МТЗ - 822 на рынках Европы

Возможная цена МТЗ 822 рассчитана по формуле Ц=∑Цi/n = (30 275+27 755+25 100+26 360+23 805+28 795)/6=27 015 у. е. (3.1) где Цi – цена аналога, приведенная к техническому уровню МТЗ-822 у. е. ni – количество аналогов. 2 метод: расчет цены с учетом 20 % разницы с моделями Zetor. В ходе торговой практики МТЗ сложилось правило, что розничная цена на тракторы Беларусь и Zetor различается на 15 - 30 %. Именно эта разница в цене позволяет успешно конкурировать тракторам МТЗ с тракторами Zetor. С учетом этого можно рассчитать розничную цену на МТЗ – 822 по формуле Ц=ЦZetor·0,8= 36 965·0,8 = 29 572 у.е. (3.2) где ЦZetor – цена трактора Zetor. 3 метод: расчет цены на основе стоимости 1 л.с.(метод удельной цены) Рассчитаем стоимость 1 л.с. по ближайшим конкурентам тракторов МТЗ (табл. 3.3). Таблица 3.3 Расчет цены по ближайшим конкурентам

Возможная цена МТЗ – 822 рассчитывается по формуле Ц =Ц 1.л.с.∙N = 402∙81=32 562 у. е. (3.3) где Ц 1.л.с – средняя цена 1 л.с., N – число л.с. трактора МТЗ – 822. IV МЕТОД Расчета цены на основе коэффициента перехода по мощностным группам. Рассчитаем коэффициенты перехода и рекомендованную розничную цену на МТЗ – 822 (табл.3.4). Таблица 3.4 Расчет цены на основе коэффициента перехода по мощностным группам

Коэффициент перехода определяется путем деления большей мощности на меньшую. Согласно этому методу рекомендованная цена будет рассчитываться по формуле: Ц=Црозн.МТЗ 952 /Кпер.=34 350/1,16=29 610 у. е. (3.4) Кпер. – коэффициент перехода по мощностным группам. Рекомендованная розничная цена на трактор МТЗ - 822 будет равна среднеарифметической четырех способов: Цена МТЗ-822=(27015+29572+32562+29610)=29 690 у. е. Приведенные методы расчета позволяют корректировать и совершенствовать ценообразование с учетом факторов спроса, предложения и конкуренции на каждом конкретном рынке.

|