Издержки производства (cost) и их виды.

Адоньева, Овчинникова 1993 – Адоньева С.Б., Овчинникова О.А. Традиционная русская магия в записях конца XX века. СПб., 1993. Алексеевский 2007 – Алексеевский М.Д. Мотив оживления покойника в севернорусских поминальных причитаниях: текст и обрядовый контекст // Антропологический форум. 2007. № 6. С. 227-262. Барсов 1997 – Причитания Северного края, собранные Е.В. Барсовым. М., 1997. Т. 1-2. Конкка 1992 – Конкка У.С. Поэзия печали. Карельские обрядовые плачи. Петрозаводск, 1992. Листова 2004 – Листова Т.А. Обряды и обычаи, связанные с рождением и воспитанием детей // Русский Север: этническая история и народная культура. XII-XX века. М., 2004. С. 575-660. Логинов 1993 – Логинов К.К. Семейные обряды и верования русских Заонежья. Петрозаводск, 1993. Мороз 1998 – Мороз А.Б. Божница и окно: семиотические параллели // Слово и культура. Т. 2, М., 1998, стр. 114-125. Мороз 2002 – Мороз А.Б. Стол в севернорусских поверьях и обрядах // Традиционная культура. 2002. № 2. С. 41-46. Седакова 2004 – Седакова О.А. Поэтика обряда. Погребальная обрядность восточных и южных славян. М., 2004. Срезневский 1913 – Срезневский В.И. Описание рукописей и книг, собранных для Императорской Академии Наук в Олонецком крае. СПб., 1913. Сурхаско 1985 – Сурхаско Ю.Ю. Семейные обряды и верования карел. Л., 1985. Топорков 2002 – Топорков А.Л. Печь // Славянская мифология. Энциклопедический словарь. М., 2002. С. 364-365. Харитонов 1847 – Харитонов А. Из записок шенкурца // Отечественные записки. 1847. Т. 4. № 10. Отд. VIII. С. 148–156. Цеханская 1998 – Цеханская К.В. Икона в жизни русского народа. М., 1998. Щепанская 2003 – Щепанская Т.Б. Культура дороги в русской мифологической традиции XIX – XXвв. М., 2003. ЭА – Этнологический архив Российско-французского центра исторической антропологии им. Марка Блока (РГГУ) Автор: Т.С. Ильина ИЗДЕРЖКИ ПРОИЗВОДСТВА Издержки производства (cost) и их виды. Благополучие фирмы зависит от соотношения объема продаж произведенной продукции и издержек (или затрат), которые фирма затратила на производство продукции за определенный период. Понятие издержки (затраты) производства – наиболее значимый параметр, определяющий эффективность производства и возможность достижения цели – получение прибыли. Издержки подсчитывает финансовый отдел (бухгалтерия) фирмы и сообщает результаты руководству (менеджменту) фирмы. Руководство фирмы вместе с экономическими подразделениями (отделом стратегического планирования, отделом маркетинга, средним и производственным менеджментом, по возможности подключая всех работников фирмы) анализирует издержки и ищет возможности снижения издержек и, тем самым, повышения конкурентоспособности фирмы. Поэтому проблему издержек начнем с рассмотрения бухгалтерских издержек. Бухгалтерские издержки (в отличие от других видов издержек, о которых речь пойдет ниже) – это стоимость используемых фирмой ресурсов в фактических ценах их приобретения. Бухгалтер следит за состоянием активов и пассивов фирмы и докладывает руководству фирмы о финансовом состоянии фирмы. Бухгалтерские издержки включают фактические затраты предприятия: заработную плату работников, расходы на сырье и материалы, арендную плата за землю, амортизационные отчисления на строения и капитальное оборудование. Бухгалтерия обычно составляет ежегодные (ежеквартальные) отчеты, в которых первой строкой указывается суммарная выручка от продаж продукции фирмы. Далее начинается подсчет издержек фирмы, которые включают такие основные составляющие, как заработная плата работников, закупка необходимых сырья, материалов и комплектующих, аренда земли и помещений, амортизация зданий и оборудования, оплата услуг внешних организаций (электричество, тепло, связь и т.д.), оплата процентов по кредитам. Далее наступает очередь платить налоги (НДС, единый социальный налог, налог на прибыль и прочие более мелкие налоги). Только после этого бухгалтерия может подсчитать чистый доход или прибыль фирмы, по которому можно судить об успешности работы фирмы в отчетный период. Часть чистой прибыли распределяется среди владельцев акций в виде дивидендов, а другая образует инвестиционный фонд (фонд развития) фирмы. Очевидно, что все фирмы стремятся уменьшить издержки (честным или нечестным путем) и тем самым повысить конкурентоспособность фирмы. Совокупные издержки (total cost) TC – это затраты предприятия на покупку и оплату вводимых факторов производства (сырье, оборудование, труд и т.п.) для производства данного объема продукции. Они определяются количеством используемых ресурсов и их ценой. Зависимость совокупных издержек от объема выпуска может быть формально записана в виде функции издержек

TC = f (Q, Т, р1, р2, …рn), где Q - объем выпуска, Т - применяемая технология, р1, р2, …рn - цены на ресурсы. Различают краткосрочный (short-term) и долгосрочный (long-term) периоды. В краткосрочном периоде технология и цены на ресурсы считаются постоянными, часть ресурсов также остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска. В соответствии с этим совокупные издержки краткосрочного периода также подразделяются на постоянные и переменные. В долгосрочном периоде это деление теряет смысл, поскольку все издержки могут меняться (т.е. являться переменными). Итак, совокупные издержки TC равны сумме постоянных издержек (fixed cost) FC и переменных издержек (variable cost) VC, т.е.

TC = FC + VC.

К постоянным издержкам относятся:

Э то - совокупные расходы фирмы на все постоянные факторы производства (ресурсы)

FC = p1q1 + p2q2 + … + pnqn = Const, где p1, p2,..., pn – цены постоянных ресурсов, q1, q2,..., qn - количество постоянных ресурсов. Даже затраты на оплату труда всех работников на многих фирмах остаются неизменными независимо от того, какой вид продукции и в каком объеме выпускается в настоящее время. На современных предприятиях к категории постоянных издержек в краткосрочном периоде могут быть отнесены более половины всех затрат. Переменные издержки VC зависят от объема выпуска. К ним относятся:

Переменные издержки - это совокупные расходы фирмы на переменные факторы производства. При определении оптимального объема выпуска руководство фирмы должно знать не только общие затраты, но и динамику изменения переменных издержек в зависимости от объема выпуска продукции. Для этого используются понятия средних и предельных издержек производства. Средние совокупные издержки ( averege total cost) ATC – это удельные издержки в расчете на единицу продукции, т.е. это отношение совокупных издержек к количеству единиц выпускаемой продукции ATC = TC / Q Средние постоянные издержки (averege fixed cost - AFC) – величина постоянных издержек, приходящаяся на единицу выпускаемой продукции. Подсчитываются аналогичным образом AFC = FC / Q.

По мере увеличения объемов выпуска средние постоянные издержки уменьшаются (знаменатель увеличивается, а числитель остается постоянным.). Средние переменные издержки (average variable cost - AVC) – величина переменных издержек, приходящаяся на единицу выпускаемой продукции

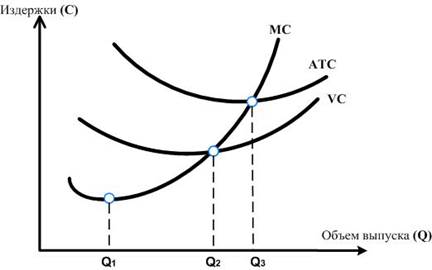

AVC = VC / Q. По мере увеличения объема производства в краткосрочном периоде средние переменные издержки сначала немного уменьшаются, а затем начинают увеличиваться (числитель растет быстрее знаменателя). Предельные издержки ( marginal cost - MC) представляют собой прирост издержек производства при производстве дополнительной единицы произведенного продукта. Характер этой кривой в основном повторяет характер кривой средних издержек. Пока предельные издержки ниже средних издержек, последние - снижаются. Когда предельные издержки превосходят средние издержки, последние – начинают возрастать Средние совокупные издержки (ATC) не остаются постоянными при изменении объема производства. При росте объема производства средние издержки вначале уменьшаются за счет уменьшения доли постоянных издержек в общих издержках, а затем начинают расти за счет переменной составляющей. Точка минимума совокупных средних издержек определяет оптимальный объем производства (с точки зрения эффективности) в краткосрочном периоде. Это наблюдается при равенстве средних и предельных издержек (рис.6.1).

Рис.6.1. Форма кривых издержек производства

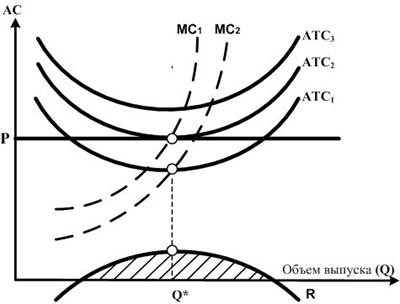

На этих кривых выделены три точки, соответствующие трем объемам выпуска. При объеме выпуска Q1 имеем минимум предельных издержек, т.е. производство дополнительной продукции перестает давать снижение совокупных издержек. Объем выпуска Q2 соответствует минимальным переменным издержкам, и, наконец, объем выпуска Q3 соответствует минимальным совокупным средним издержкам (оптимальный объем производства). Для определения рентабельности производства необходимо сравнить совокупные средние издержки АТС со средней ценой Р на рынке (рис.6.2):

Рис. 6.2. Прибыльность фирмы в зависимости от средней цены на рынке.

Здесь возможны три случая:

Подчеркнем еще раз, что, если средние издержки равны рыночной цене АTС=Р,фирма получает нулевую экономическую прибыль. Данная цена является для фирмы ценой безубыточности. Если благодаря рыночной конъюнктуре и высокому спросу средние издержки меньше рыночной цены (АTС<Р), то фирма получает положительную экономическую прибыль и легко переживает колебания спроса. И, наконец, если рыночная цена превышает средние издержки (АTС > Р), то фирма имеет отрицательную экономическую прибыль и должна решать вопрос о выходе из отрасли, если только она не ожидает улучшения своего финансового положения (снижения издержек). Если средние совокупные издержки позволяют определить прибыльность фирмы, то сравнение цены со средними переменными издержками AVC выявляет порог целесообразности продолжения производственной деятельности при отрицательных финансовых результатах. В условиях, когда текущая рыночная цена не приносит в кратковременном периоде прибыли, фирма становится перед выбором:

До тех пор, пока средние переменные издержки меньше установившейся цены на рынке (AVC<Р),фирме следует продолжать производство. Если средние переменные издержки равны цене (AVC = Р),то с точки зрения минимизации убытков фирме безразлично, продолжать или прекращать производство. Однако, скорее всего, она продолжит свою деятельность, чтобы не потерять покупателей на будущее и сохранить рабочие места. При этом ее убытки будут не выше, чем при закрытии. И, наконец, если рыночная конъюнктура такова, что цена не покрывает даже минимального уровня средних переменных издержек (min AVC > Р),фирме следует уйти с рынка. В этом случае убытки будут меньше, чем при продолжении производственной деятельности. В долгосрочном периоде все факторы производства являются переменными. Для действующих на рынке фирм это предполагает возможность изменения размеров производства, внедрение новой технологии и модификацию продукции, а для отрасли в целом – изменение числа фирм-производителей. Если уровень сложившихся в отрасли средних издержек позволяет отдельным производителям получить краткосрочную прибыль, то фирмы стремятся расширить производство и получить максимальную выгоду от благоприятной рыночной конъюнктуры. Одновременно с этим возрастает инвестиционная привлекательность отрасли, и все большее количество фирм приходит на данный рынок. Очевидно, что скорость протекания данных процессов будет в значительной степени зависеть от ожидаемой нормы отраслевой прибыли. Появление в отрасли новых фирм и расширение деятельности старых неизбежно увеличит рыночное предложение, вызовет тенденцию к сокращению рыночной цены и, как следствие, к уменьшению прибылей. Если рыночное предложение становится избыточным, цены падают, и часть фирм не может получать даже нормальную прибыль, то эти фирмы уходят в более прибыльные отрасли, а оставшиеся на рынке сокращают масштабы производства. Сокращение предложения вызывает обратный процесс. Цены постепенно начинают возрастать, убытки сокращаются, и отток фирм приостанавливается. Это и есть работа рыночного механизма в условиях чистой конкуренции.

|