| Тип операций

| Характеристика

операций

| Влияние операций

|

| На актив

| На пассив

| На итог баланса

|

| |

|

|

|

|

| |

|

|

|

|

| |

|

|

|

|

| |

|

|

|

|

Тема 1.2. Нормативные основы бухгалтерского учета

Лекция 4. Нормативное регулирование бухгалтерского учета в России.

1. Нормативное регулирование бухгалтерского учета. Федеральные законодательные акты, определяющие роль, место и значение бухгалтерского учета.

2. Положения (стандарты) по бухгалтерскому учету. Методические рекомендации (указания)

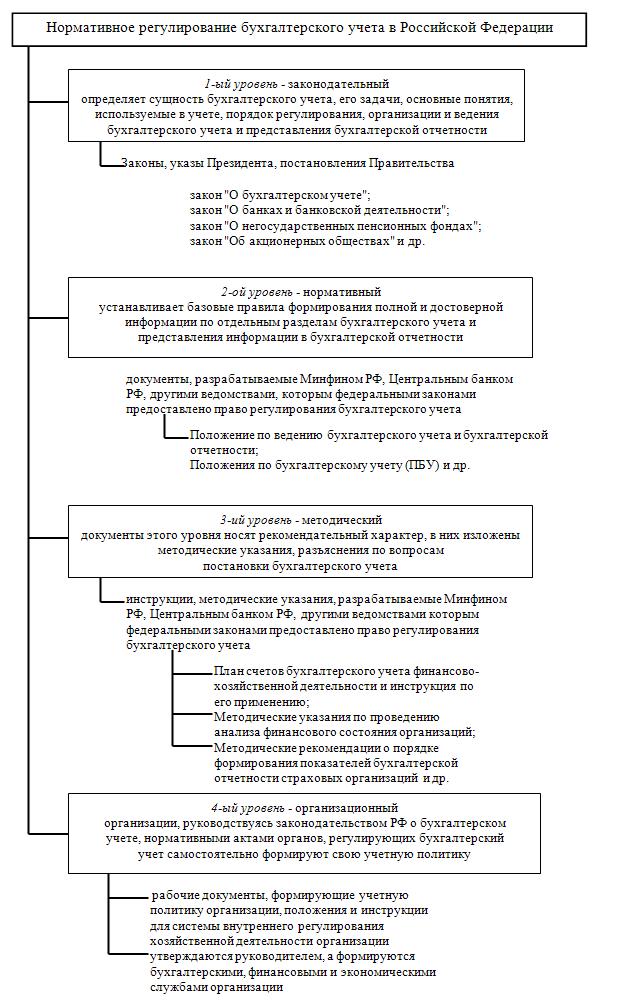

Во всем мире бухгалтерский учет понимают как деловой язык бизнеса, но на любом предприятии он испытывает на себе влияние специфических социально-экономических, политических и культурных особенностей каждой страны. Законодательство России о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации.

Основными целями законодательства Российской Федерации о бухгалтерском учете являются:

- обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

- составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.

Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности.

Правительством РФ разработана и утверждена (постановлением от 6 марта 1998 г. № 283) Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

В целях приведения национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности реформа будет проводиться по следующим основным направлениям:

- совершенствование нормативного правового регулирования;

- формирование нормативной базы (стандарты);

- методическое обеспечение (инструкции, методические указания, комментарии);

- кадровое обеспечение (формирование бухгалтерской профессии, подготовка и повышение квалификации специалистов бухгалтерского учета);

- международное сотрудничество (вступление и активная работа в международных организациях; взаимодействие с национальными организациями, ответственными за разработку стандартов бухгалтерского учета и регулирование соответствующей деятельности). По мере становления бухгалтерской профессии, адекватной требованиям рыночной экономики, степень участия профессиональных организаций в регулировании вопросов бухгалтерского учета должна возрастать.

Важной составляющей нормативного обеспечения является сохранение стабильности развития системы бухгалтерского учета.

Положения по бухгалтерскому учету (ПБУ) являются национальными стандартами бухгалтерского учета. Положения разрабатываются и утверждаются Минфином РФ и регламентируют организацию и правила ведения учета, а также порядок подготовки и представления бухгалтерской (финансовой) отчетности.

| Номер ПБУ

| Наименование ПБУ

|

| Без номера

| Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (в ред. Приказа Минфина РФ от 24.12.10 №186н)

|

| ПБУ 1/2008

| Учетная политика организации ПБУ 1/08 (в ред. Приказа Минфина РФ от 27.04.2012 № 55н)

|

| ПБУ 2/2008

| Учет договоров строительного подряда ПБУ 2/08 (в ред. Приказа Минфина РФ от 27.04.2012 № 55н)

|

| ПБУ 3/2006

| Учет активов и обязательств, стоимость которых выражена в иностранной валюте ПБУ 3/2006 (в ред. Приказа Минфина РФ от 24.12.10 №186н)

|

| ПБУ 4/99

| Бухгалтерская отчетность организации ПБУ 4/99 (в ред. Приказа Минфина РФ от 08.11.10 №) Документ применяется в части, не противоречащей ФЗ N 402-ФЗ (т.е. продолжают действовать п.6 и п.37, раздел VIII Положения)

|

| ПБУ 5/01

| Учет материально - производственных запасов ПБУ 5/01 (в ред. Приказа Минфина РФ от 25.10.10 № 132н)

|

| ПБУ 6/01

| Учет основных средств ПБУ 6/01 (в ред. Приказа Минфина РФ от 24.12.10 № 186н)

|

| ПБУ 7/98

| События после отчетной даты ПБУ 7/98 (в ред. Приказа Минфина РФ №143н от 20.12.07)

|

| ПБУ 8/2010

| Оценочные обязательства, условные обязательства и условные активы ПБУ 8/2010 (в ред. Приказа Минфина РФ от 27.04.2012 № 55н)

|

| ПБУ 9/99

| Доходы организации ПБУ 9/99 (в ред. Приказа Минфина РФ от 27.04.2012 № 55н)

|

| ПБУ 10/99

| Расходы организации ПБУ 10/99 (в ред. Приказа Минфина РФ от 27.04.2012 N 55н)

|

| ПБУ 11/2008

| Информация о связанных сторонах ПБУ 11/08 (утверждено Приказом Минфина РФ от 29.04.08 № 48н)

|

| ПБУ 12/2010

| Информация по сегментам ПБУ 12/10 (утверждено Приказом Минфина РФ от 08.11.10 № 143н)

|

| ПБУ 13/2000

| Учет государственной помощи ПБУ 13/2000 (в ред. Приказа Минфина РФ от 18.09.06 № 115н)

|

| ПБУ 14/2007

| Учет нематериальных активов ПБУ 14/07 (в ред. Приказа Минфина РФ от 24.12.10 №153н)

|

| ПБУ 15/2008

| Учет расходов по займам и кредитам ПБУ 15/08 (в ред. Приказа Минфина РФ от 27.04.2012 № 55н)

|

| ПБУ 16/02

| Информация по прекращаемой деятельности ПБУ 16/02 (в ред. Приказа Минфина РФ от 08.11.10 №144н)

|

| ПБУ 17/02

| Учет расходов на научно - исследовательские, опытно - конструкторские и технологические работы ПБУ 17/02 (в ред. Приказа Минфина РФ от 18.09.06 № 116н)

|

| ПБУ 18/02

| Учет расчетов по налогу на прибыль организаций ПБУ 18/02 (в ред. Приказа Минфина РФ от 24.12.10 № 186н))

|

| ПБУ 19/02

| Учет финансовых вложений ПБУ 19/02 (в ред. Приказа Минфина РФ от 27.04.2012 № 55н)

|

| ПБУ 20/03

| Информация об участии в совместной деятельности ПБУ 20/03 (в ред. Приказа Минфина РФ от 18.09.06 №116н)

|

| ПБУ 21/2008

| Изменения оценочных значений ПБУ 21/08 (в ред. Приказа Минфина РФ от 25.10.10 №132н)

|

| ПБУ 22/2010

| Исправление ошибок в бухгалтерском учете и отчетности ПБУ 22/10 (в ред. Приказа Минфина РФ от 27.04.2012 № 55н)

|

| ПБУ 23/2011

| Отчет о движении денежных средств ПБУ 23/11 (в ред. Приказа Минфина РФ от 02.02.11 №11н)

|

| ПБУ 24/2011

| Учет затрат на освоение природных ресурсов ПБУ 24/11 (утверждено Приказом Минфина РФ от 06.10.2011 N 125н (изменено при регистрации в Минюсте 30.12.11)

|