Информация и ее значение в управлении хозяйствующим субъектом. Пользователи информации бухгалтерского учета и отчетности. Внутренние и внешние пользователи

Под управлением принято принимать направленное воздействие администрации на хоз.процессы в целях увеличения прибыли за счет повышения производительности. Основой для реализации управленческих решений является соответствующая информация о состоянии управляемого объекта и его окружения. Информация-это сведения об объектах и явлениях окружающей среды которые уменьшают имеющиеся неопределенность, неполноту знаний о них. Под экономической инфо понимают совокупность сведений отображающих состояние или определяющих изменения, развития хоз-ва, всех его звеньев. От качества такой инфо зависит получение прибыли в результате принимаемых решений в т.ч. определение круга клиентов, поставщиков. Большое значение придается полноте и достоверности инфо. Самым значимым источником явл. бух.финансовая отчетность. Для целей анализа контроля налогообложения,управленческих решений необходимо иметь сводные данные об имущественном положении организации. Все это приводит к необходимости составления БО и на основании этой отчетности принимаются решения связанные с управлением данного предприятия. Все участники рыночной экономики явл пользователями бух.инфо. Они деляться на внутренних и внешних пользователей. К внутренним относятся—Ф Л,сотрудники предприятия которые осущ свою деятельность в рамках данного предприятия(администрац,менеджеры,сотрудники)К внешним пользователям-Ф Л и Юр Л обособленные по отношению к данному предприятию, но в своей деят-ти применяющ инфо о данном пред-ии. Они делятся на заинтересованных (имеющ прямой финансовый интерес) и не заинтересованных (не имеющ прямого фин интереса) К заинтересованным-учредители, собственники, акционеры, заимодавцы, инвесторы, кредиторы, покупатели и заказчики, нал органы К не заинтересованным – статистические органы, биржи, аудиторские орг-ии, общественные органы, правительство и его органы. Национальные системы бухгалтерского учета. Сходство и различие в построении учета. Методологические основы бухгалтерского учета. Факторы, влияющие на развитие этих систем. Особенности в системе построения бухгалтерского учета, возникающие под воздействием существующей финансовой системы в стране. Существует 3 модели б/у: · Англоамериканская (Австралия, Израиль, Индия, Канада, страны Центр. Америки…) Модель, которая предполагает использование принципа учета по первоначальной стоимости. Предполагается, что влияние инфляции не велико, и хоз.операции отражаются по ценам на момент сделок. В США политику хоз.учета разрабатывает професс. орг-ия независимых бухгалтеров: Совет по разработке учтенных стандартов FASB (это неправительственная организация, и её деятельность направлена на выработку единых процедур учета и форм отчетности). Британоамериканская модель была впоследствии экспортирована в бывш.англ.колонии и близкие торговые партнеры Великобр. И США. · Континентальная (Австрия, Германия, Греция, Россия, Япония) Родоначальники – страны континентальной Европы и Японии. Специфика б/у обусловлена 2 факторами: ü Ориентация бизнеса на крупный банковский капитал ü Соответствие требованиям фискальных органов. Привлечение инвестиций осуществляется с участием банков, поэтому финансовая отчетность компаний предназначена в 1 очередь для них. Значительное влияние на порядок составления отчетности оказывают государственные органы. Это объясняется приоритетностью задачи государства по сбору налогов. · Южноамериканская (Аргентина, Боливия, Бразилия, Перу, Чили, Эквадор) Ключевое воздействие на становление б/у в южноамерик.странах оказали инфляционные процессы. Отличит.хар-ка – метод корректировки показателей отчетности с учетом изменения общего уровня цен. Поправка на инфляцию необходима для обеспечения достоверности текущей финансовой информации. Корректировка отч-ти ориентирована на потребности гос-ва по исполнению доход.части бюджета. Нормативное регулирование бухгалтерской отчетности. Сроки представления бухгалтерской отчетности. Адреса представления отчетности. Правила формирования и порядок представления бухгалтерской отчетности. Формы и сроки предоставления отчетности. В настоящее время в РФ сущ 4 уровневая система нормативного регулирования БУ: 1уровень- законодательный- определяет сущность БУ, его задачи,основные понятия используемые в учете порядок регулирования орг и ведения БУ и предоставление отче-ти. К нему относятся закон РФ и указы президента РФ устанавливающие единые правовые и методолог основы орг и ведения БУ в РФ. к документам данного уровня относятся: КРФ-обеспечивает ведения БУ с применением правил всеми хоз.субъектами. ГК-организац важнейшие положения, учетной работы(налич самост баланса,утвер год отчета) НКРФ-определяет основы налогового учета для всех ю.л. ФЗ о бух учете 129ФЗ-устанавливает основные и методологические основы ведения БУ в РФ,формирует правила ведения. Указы президента, правительства, прочие ФЗ 2уровень-нормативный- устанавливает базовые правила формирования полной и достоверной инфо по отдельным разделам БУ и предоставления инфо БО. На этом уровне регулирующим органом является МИНФИН РФ на основании положений по ведению БУ и БО.МИНФИН РФ разрабатывает положения по БУ.Заключ в выроботке единого содержания основных принципов и понятий БУ в достижении единообразия при подходе построения форм и толкованию показателей фин отчетности. к документам относятся ПБУ1/2008 «учетная политика»;ПБУ2/2008 «учет договоров строительного подряда»;ПБУ3/2006 «Учет активов и обязательств»;ПБУ4/99 «БО»; ПБУ5/01 «учет МПЗ»;ПБУ6/01 «Учет ОС»;ПБУ9/99 «Д орг»;ПБУ10/99 «Р орг»;ПБУ14/2007 «Учет НМА»;ПБУ15/2008 «Учет Р по займам и кредитам» 3уровень-методический- док-ты этого уровня, носят разъяснительный характер, в них изложены методические указания разъяснения по вопросам постановки бух учета. к ниму можно отнести план счетов БУ и инструкцию по его применению; Методические указания по инвентаризации имущества и фин обязательства утв МИНФИном Методические указания по БУ ОС утв Минфином;методические указания по БУ МПЗ. 4уровень-организационный- организации руководствуются зак-ом РФ об БУ, нормативными актами органов регулирующих БУ самостоятельно формируют свою учетную политику. вкл учетную политику орг;рабочий план счетов;график документооборота;формы внутреней отчетности;учетные регистры Инфо содержащаяся в отчетности должна отвечать определенным признакам. 1)Понятность- явл важнейшим качеством по которому отчетность становиться полезной пользователю.БО должна быть доступна и понятна. 2)Достоверной и полной-считается БО сформированная в соответствии с правиламиустановленными нормативными актами по ведению БУ. 3)Существенность-определяется не столько их кол-ом выражения сколько той ролью которой играет наличие опред инфо для заинтересованных пользователей.Сущ-ой признается сумма отношения которой к общему итогу сост не менее 5% 4)Нейтральность-предпологает её беспристрастность по отношению к любым пользователям БО,поэтому исходя из этого принципа должно быть исключено односторонее удовлеворение интересов 5)Сопоставимость БО-возможность сравнения отчетных данных с показателями предыдущего периода,поэтому по каждому показателю должно быть приведены данные минимум за 2 года. Ответственность за орг-ию БУ в орг-ях несут рук-ли.Рук-ли орг-ий могут в зависимости от объема учетной работы: 1)учредить бух службу, как структурное подразделение во главе с главбухом; 2)ввести в штат должность бухгалтера; 3)передать на договорных началах ведение БУ централизованной бух-ии, спец орг или бух спец 4)вести БУ лично Принятая орг-ей Учетная политика- утверждается приказом или распоряжением лица ответственного за орг-ию и сост БУ при этом утверждаются: -рабочий план счетов содержащий синтетические и аналитические счета необходимые для ведения БУ -Формы первичных док-ов принимаемых для оформления хоз оперций по которым не предусмотрены типовые формы -порядок проведения инвентаризации и методы оценки видов имущества -правила документооборота и технологии обработки инфо -порядок контроля за хоз операциями Метод бухгалтерского учета - это способ познания и отражения бухгалтерского учета. Задачи бухгалтерского учета решаются посредством использования различных способов и приемов, совокупность этих приемов называется методом бухгалтерского учета. К способам и приемам изучения и регистрации информации относятся: • наблюдение за объектами учета: документация; инвентаризация; • измерение объектов учета в денежном выражении: оценка; калькуляция; • группировка и отражение хозяйственных операций: счета, двойная запись; • обобщение информации о результатах хозяйственной деятельности: баланс; бухгалтерская отчетность. Методы бухгалтерского учета: Документирование - все хозяйственные операции, проводимые организацией должны оформляться документами Инвентаризация - средства контроля за сохранностью имущества предприятия; проверка соответствия фактического наличия и полноты отражения в учете. Оценка - денежное выражение имущества, обязательств и иных фактов хозяйственной деятельности; осуществляется путем суммирования фактически произведенных расходов. Калькуляция - служит основой для определения себестоимости единицы продукции (работ), а также для определения средних издержек производства; Счета - предназначены для группировки текущего учета хозяйственных операций; Двойная запись - способ регистрации хозяйственных операций на счетах бухгалтерского учета; Баланс - способ обобщения хозяйственных средств предприятия и их источников на конкретный момент времени в денежном выражении. Бухгалтерская отчетность - система показателей отражающих имущественное и финансовое положение организации на определенную дату; Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации. Инвесторы -им нужна инфо которая помогла бы им определиться покупать,держать или продовать ц.б. Акционерам -необходима инфо о способности компании выплачивать диведенды. Работники -заинтересованы в инфо которая позволит или оценить способность компании обеспечить з/п,пенсии и возможность трудоустройства. Заимодавцы - интересует инфо позволяющая им определить будет ли займ и причитающие % выплаченые в срок. Поставщики и прочие торговые кредиторы-поставщикам и прочим торговым кредиторам важно знать будет ли в срок погашена задолжность перед ними. Покупатели -интересует инфо о стабильности компании особенно когда они имеют с нейдолгосрочные отношения. Правительства и его органы- заинтересованы в распределение ресурсов им нужна инфо что бы регулировать деятельность компании определить свою налоговую политику. Общественность -компании могут вносить значительный вклад в местную экономику самым разным способом в т ч путем предоставления раб мест и обеспечениям работы местных производителей. Профессиональные международные и национальные организации бухгалтеров. Международное сотрудничество в области совершенствования принципов бухгалтерского учета. Разработка соответствующих стандартов. Комитет по международным стандартам. Международная федерация бухгалтеров. Международные профессиональные организации бухгалтеров: ü Совет по международным стандартам финансовой отчетности (СМСФО) является независимой организацией, разрабатывает стандарты финансовой отчетности общего назначения для компаний, относящихся к негосударственному сектору экономики. Цель: гармонизация правил бухгалтерских стандартов и процедур, связанных с подготовкой и представлением финансовой отчетности во всем мире; ü Международная Федерация бухгалтеров (МФБ) – была создана для развития и укрепления престижа бухгалтерской профессии. Цели в значительной степени совпадают с целями СМСФО, однако приоритет отдается собственно бухгалтерской профессии; ü Европейская бухгалтерская ассоциация (ЕБА) – профессиональная организация специалистов финансового сектора. ЕБА объединяет как европейские бухгалтерские учебные заведения, так и специалистов-исследователей. ü Ассоциация бухгалтеров и аудиторов – международная организация, которая объединяет ученых и практиков по б/у, экон.анализу и аудиту. Российские профессиональные организации бухгалтеров: ü Институт профессиональный бухгалтеров и аудиторов в России (ИПБА). Члены: аттестованные профессиональные бухгалтеры и аудиторы. Основные цели: 1) Объединение в одну профессиональную организацию профессиональных бухгалтеров и аудиторов, повышение статуса и престижа профессии; 2) Совершенствование б/у, фин.отчетности и аудита в соответствии с концепцией развития б/у и отч. в РФ; 3) Создание системы профессионального образования бухгалтеров на основе международных стандартов образования МФБ; 4) Вовлечение молодых бухгалтеров в сообщество; 5) Предоставление и защита прав членов ИПБА России 6) Оказание квалифицированных консультационных услуг п вопросам б/у и н/обл. ü Национальная гильдия профессиональных бухгалтеров – общероссийская профессиональная организация, которая создана в соответствии с Конституцией РФ, ГК РФ, антимонопольным Зак-вом и осуществляет деятельность по реформированию национальной системы б/у, аудита и н/обл. МСФО – правила, устанавливающие требования к признанию оценки и раскрытию финансово-хоз.операций, к составлению финансовых отчетов компаний в международной практике. Стандарты обеспечивают сопоставимость бух.документации в общемировом масштабе, а также явл-ся условием доступности отчетной информации для внешних пользователей. Все м/н стандарты носят рекомендательный характер, на их основе разрабатываются национальные стандарты. М/н. стандарты разрабатывает Комитет по м/н стандартам (КМСФО). КМСФО – независимая организация, гл. целью создания которой явл-ся достижение единообразия учетных принципов, которыми пользуются предприятия и организации во всем мире для составления финансовой отчетности. Существующая модель группировки МСФО – совокупность м/н стандартов, объединенных в группы в зависимости от их отношения к той или иной форме ФО. МСФО определяют состав ФО, раскрывают УП, ББ, отчет о ПиУб, отчет о движении ден.ср, отчет о движении капитала Составление ФО по мн/н стандартам предполагает наличие разного рода приложений и пояснительных материалов, раскрывающих существующие моменты деятельности компании. В настоящее время проблема несоотв. моделей б/у, носит глобальный хар-р и в процессе работы составителей и пользователей ФО во всем мире возникает проблема унификации б/у. Международная федерация бухгалтеров (МФБ, IFAC) (www.ifac. org) была создана для развития и укрепления престижа бухгалтерской профессии. Цели этой организации в значительной степени совпадают с целями IASC; однако приоритет отдается собственно бухгалтерской профессии. В настоящее время IFAC объединяет 159 членов из 118 стран, представляющих более 2,5 миллиона бухгалтеров. IFAC – организация, которая объединяет национальные и региональные профессиональные бухгалтерские организации, представляющие бухгалтеров, занятых публичной практикой, в промышленности и торговле, общественном секторе, образовании. IFAC стремится к развитию профессии и гармонизации ее стандартов по всему миру с тем, чтобы помочь бухгалтерам оказывать профессиональные услуги на высоком уровне в интересах всего общества. IFAC тесно взаимодействует с СМСФО. Действуя через свои комитеты и рабочие группы, IFAC: • разрабатывает высококачественные профессиональные стандарты и руководства для использования бухгалтерами в каждом секторе; • действует как лидер по важнейшим направлениям, чтобы обеспечить либерализацию бухгалтерских услуг, а также объединить мнения бухгалтеров по всему миру по вопросам, касающимся профессии, в интересах всего общества; • способствует развитию и гармонизации бухгалтерской профессии посредством укрепления и поддержки национальных и региональных профессиональных организаций. В составе IFAC работают Совет по международным стандартам аудита и контролю качества (IAASB), Комитет по согласованиям, Комитет по образованию, Комитет по этике, Комитет по финансовому и управленческому учету (FMAC), Комитет по общественному сектору (PSC), Межнациональный комитет аудиторов (ТАС). Секретариат IFAC находится в Нью-Йорке. Институт профессиональных бухгалтеров России в ноябре 2001 г. первым из отечественных организаций стал действительным членом IFAC. Совет по международным стандартам финансовой отчетности (www.iasb.org) (International Accounting Standards Board – IASB). Совет по международным стандартам финансовой отчетности (СМСФО) является независимой организацией, разрабатывающей стандарты финансовой отчетности общего назначения для компаний, относящихся к негосударственному сектору экономики. Цель МСФО – гармонизация правил, бухгалтерских стандартов и процедур, связанных с подготовкой и представлением финансовой отчетности во всем мире. Комитет по МСФО был создан в 1973 г. соглашением профессиональных бухгалтерских организаций из Австралии, Великобритании, Канады, Франции, Германии, Японии, Мексики, Нидерландов и Соединенных Штатов Америки. С 1983 г. членами Комитета по МСФО стали все профессиональные бухгалтерские организации – члены Международной федерации бухгалтеров (IFAC). В 2000 г. комиссия по Ценным бумагам и биржам США (SEC) провела анализ основных стандартов и опубликовала в феврале 2000 г. обзор, который дал начало процессу с конвергенции общепринятых принципов бухгалтерского учета США (US GAAP) с МФСО. В 2001 г. в результате реорганизации Комитета по МФСО был образован Совет по международным стандартам финансовой отчетности. СМСФО занимается подготовкой и изданием МСФО, подготовкой и публикацией проектов стандартов, установлением порядка рассмотрения комментариев, полученных по опубликованным для обсуждения проектам стандартов, публикацией основ для выработки заключений. Главная задача СМСФО заключается в создании условий для составления и публикации прозрачной и общепонятной финансовой отчетности, способствующих стабилизации рыночных отношений. Стандарты IASB носят рекомендательный характер (не являются обязательными). Согласно требованиям законодательного регулирования Евросоюза все европейские зарегистрированные компании обязаны готовить консолидированную отчетность по МСФО с 1 января 2005 г. При представлении бухгалтерской отчетности, составленной по стандартам, отличающимся от МСФО, все случаи несоблюдения МСФО должны раскрываться отдельно. Управляющим органом СМСФО является Институт попечителей МСФО. Попечители (или доверительные управляющие) назначают членов СМСФО, Постоянного комитета по интерпретациям (КИМФО – IFRIC) и Консультативного совета по стандартам (КСС – SAC). Попечители также контролируют эффективность работы СМСФО, изыскивают финансирование, утверждают бюджет СМСФО и вносят изменения в его устав. В 2006 г. СМСФО принял решение, которое было продиктовано стремлением помочь компаниям по всему миру перейти на МСФО, облегчить учетный процесс. Все новые стандарты (или вносимые изменения в уже существующие) не будут обязательными к использованию до 2009 г. Это время понадобится СМСФО для работы над устранением всех существующих разночтений с US GAAP и завершения конвергенции. Компании могут добровольно применять новые стандарты или дополнения к ним в ходе подготовки своей отчетности до истечения установленного срока. Управленческий учет. Взаимосвязь управленческого учета с бухгалтерским финансовым учетом. Сфера применения управленческого учета. Документация управленческого учета. Объекты управленческого учета. Учетное наблюдение видов деятельности и их результатов. Составляющие управленческого учета. Управленческий учёт —система выявления, измерения, сбора, регистрации, обобщения, подготовки и предоставления важной для принятия решений по деятельности организации информации и показателей для управленческого звена организации. Управленческий учёт прежде всего создаётся для того, чтобы оперативно принимать решения, связанные с деятельностью фирмы. Информация управленческого учёта предоставляется только внутренним пользователям, руководителям, сотрудникам финансовых служб, для внешних пользователей эта информация может быть закрыта. для принятия управленческих решений требуется оперативная информация, развитие учёта необходимой управленческой информации на предприятиях ведёт к развитию более объёмной системы сбора информации. Предметом управления является процесс воздействия на объект или процесс управления с целью организации и координирования деятельности людей для достижения максимальной эффективности производства. В системе управленческого учёта его объекты имеют определенное специфическое отражение. Для всестороннего и полного понимания сущности управленческого учета нельзя обойти вниманием вопрос о взаимодействии и соотношении финансового и управленческого учетов. бухгалтерский учет наряду с оперативным, статистическим и налоговым входит в общую учетную систему хозяйствующего субъекта и подразделяется на две части: финансовый и управленческий объектом которого выступают затраты и доходы организации. Аналитическая информация управленческого учета используется исключительно для внутреннего управления. В финансовом же учете в основном собирается информация, не являющаяся коммерческой тайной организации, в связи с чем ее представляют также внешним пользователям. вся система бухгалтерского учета является составной частью управленческой системы организации. основной упор делается на учетные процедуры. Управленческий же учет не ограничивается только учетными процедурами и широко использует другие функции управления (Между управленческим и финансовым учетом много общего, поскольку оба они используют информацию учетной системы предприятия. Одним из разделов этой системы является учет затрат и доходов, необходимый как в финансовом, так и в управленческом учете. информация обеих подсистем используется для принятия необходимых управленческих решений.

Дисциплина «Система национальных счетов» Консолидированный счёт производства: цели, задачи составления, схема и система показателей. Взаимосвязь показателей счёта: выпуск товаров и услуги; налоги и субсидии на продукты и импорт; промежуточное потребление; валовой внутренний продукт Счет производства предназначен для описания и анализа результатов производства. Выпуск, который регистрируется в ресурсной части счета, представляет собой суммарную стоимость. Выпуск, формируемый отраслевыми показателями для устранения влияния различных ставок налогов и субсидий в различных отраслях экономики на структуру производства и образования доходов, приводится в оценке по основным ценам, получаемым производителем за единицу товара или услуги, исключая любые налоги на продукты и импорт, включая субсидии на продукты и импорт. Налоги на продукты и импорт (со знаком плюс) и субсидии на продукты и импорт (со знаком минус) в этом случае показываются отдельно. Производство и использование ВВП оценивается в текущих рыночных ценах, которые опосредуют реальный оборот продукции в народном хозяйстве и на их основе складываются доходы всех участников экономического процесса. Оценка в текущих ценах позволяет установить отраслевую структуру экономики, пропорции между потреблением и накоплением, многие важные макроэкономические соотношения. Промежуточное потребление представляет собой стоимость товаров и услуг, израсходованных в процессе производства. Например, стоимость израсходованных в производстве сырья, материалов, топлива, энергии, инструментов, а также платежи за услуги рекламных агентств, юридических консультаций, транспортных агентств и т. д. Важной статьей промежуточного потребления являются платежи за аренду помещений, оборудования и машин, а также расходы на командировки в части оплаты проезда и гостиниц. Промежуточное потребление не включает потребление основных фондов. СЧЕТ ПРОИЗВОДСТВА Со счетом производства связано такое понятие, как «границы производства». Границы производства определяются в СНС как вся деятельность единиц-резидентов национальной экономики (включая деятельность иностранных и смешанных предприятий, имеющих центр экономических интересов в России и действующих в ней на постоянной основе) по производству товаров и услуг. Производственная деятельность охватывает предприятия, производящие товары и услуги рыночные и нерыночные (реализуе-мые бесплатно или по ценам, не имеющим экономического значения и не оказывающим значительного влияния на спрос). В границы производства включается также производственная деятельность домашних хозяйств. Она охватывает производство всех продуктов независимо от того, проданы они или нет, включая сельскохозяйственную продукцию, полученную в личных подсобных хозяйствах, строительство своими силами и различные услуги, в том числе торговые, посреднические и т. д. Услуги, производимые домашними хозяйствами для собственного потребления (домашние услуги), не включаются в границы производства, кроме условно исчисленных доходов от проживания в собственных жилищах. В границы производства включаются также экономические операции, скрываемые институционными единицами с целью уклонения от уплаты налогов и по другим причинам, которые, следовательно, не могут быть учтены в обычном порядке. Расчеты показателей неформальной экономики ведутся на основе косвенной информации, применения балансовых и других специфических методов и экспертных оценок. Поправки на неформальную деятельность делаются как для показателей производства ВВП, так и для показателей его составляющих элементов с точки зрения доходов и расходов. Суммарная поправка на различные виды неформальной деятельности и неучитываемые в обычном порядке экономические операции составляет в настоящее время от одной пятой до одной четверти ВВП России.

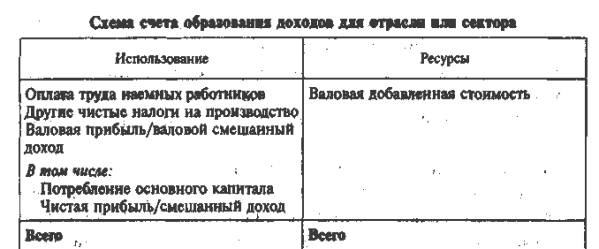

Консолидированный счёт образования доходов: схема и система показателей счёта. Взаимосвязь показателей счёта: валовая прибыль и валовые смешанные доходы; оплата труда наёмных работников; налоги и субсидии на производство и импорт. Анализ распределительных процессов начинается с составления счета образования доходов по отраслям, секторам и экономике в целом. Его назначение заключается в том, чтобы показать, из каких компонентов состоит ВДС и ВВП какие расходы, связанные непосредственно с процессом производства, должны быть возмещены.

Для этих целей из счета производства в ресурсную часть счета образования доходов переносится ВВП (в счете для экономики в целом) или ВЦС (в счете, составленном для отрасли или сектора). В разделе "Использование" этого счета показываются расходы производителей: оплата труда наемных работников, налоги на производство и импорт (за вычетом субсидий на производство и импорт). Однако эти суммы представляют собой не только расходы производителей, но и одновременно доходы соответствующих институциональных единиц. Балансирующей статьей счета образования доходов является валовая прибыль или валовой смешанный доход1, полученный производителями. Валовую прибыль по экономике в целом можно получить путем суммирования валовой прибыли по секторам или отраслям экономики: ВПэкономики=SВПсекторов=SВПотраслей В счете образования доходов по отраслям или сектору отражаются только другие налоги на производство (за вычетом субсидий), так как именно они являются компонентом ВДС, исчисляемой в основных ценах. Показатель "Оплата труда" охватывает все выплаты институциональными единицами — резидентами своим наемным работникам (резидентам и нерезидентам) (рис. 6.1).

Оплата труда включает два основных элемента1: • заработную плату; • отчисления работодателей в фонды социального страхования (фактические отчисления работодателей на социальное страхование и условно исчисленные отчисления на социальное страхование). Заработная плата показывается до вычета любых отчислений и подоходных налогов и включает все виды вознаграждения за труд в денежной и натуральной форме, а также денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (отпуск и т.д.). Заработная плата в денежной форме включает следующие элементы (во всех категориях хозяйственных единиц независимо 6т форм собственности): • заработную плату, начисленную за выполненную работу (проработанное время) по сдельным расценкам, тарифным ставкам, должностным окладам, среднему заработку; • выплаты стимулирующего характера (премии, и вознаграждения за производственные достижения, выслугу лет, стаж работы и т. д.; надбавки, профессиональное мастерство, высокие достижения в труде); • выплаты компенсирующего характера, связанные с режимом работы и условиями труда (выплаты за работу в особых условиях; надбавки за подвижной и разъездной характер работ; доплаты за сверхурочную работу и работу в ночное время, оплату за работу в выходные и праздничные дни); • оплату за не проработанное время в соответствии с законодательством (оплата ежегодных и дополнительных отпусков); • заработную плату работников во время обучения их с отрывом от работы в системе повышения квалификации и подготовки кадров и т. п.; • регулярные дополнительные надбавки (например, компенсационные выплаты в связи с повышением цен, надбавки для оплаты жилья, транспортных расходов, связанных с поездками ни работу и с работы и др.); • процентные и комиссионные вознаграждения, денежные чаевые и подарки, полученные наемными работниками; • вознаграждения за открытие, изобретение и рационализаторские предложения; Вознаграждение в натуральной форме представляет собой товары и услуги, не являющиеся необходимыми для работы и используемые наемными работниками для удовлетворения собственных потребностей или потребностей других членов домашнего хозяйства. Заработная плата в натуральной форме включает следующие элементы: • стоимость продукции, производимой на предприятии и выдаваемой в порядке натуральной оплаты; • стоимость предоставляемых бесплатно или по сниженным ценам коммунальных услуг, проезда на транспорте, продуктов питания и одежды, включая питание и обмундирование, которое работники могут носить вне работы, а также суммы денежной компенсации за их не предоставление; • страховые платежи предприятия по договорам личного и имущественного страхования, заключенным в пользу отдельных наемных работников; • добровольные отчисления на медицинское страхование и на дополнительное Пенсионное обеспечение в пользу наемных работников (не связанные с программами социального страхования населения и Государственного социального обеспечения); • плату за содержание детей в дошкольных учреждениях; оплату путевок на отдых, абонементы в группы здоровья, стоимость бесплатно выдаваемых работникам акций и т. д. Заработная плата не включает: • расходов предприятий и организаций, осуществляемых в интересах производства: командировочных расходов в части оплаты услуг транспорта и гостиниц; стоимости выданной спецодежды, спецобуви, других средств индивидуальной защиты, лечебно-профилактического питания или возмещения затрат работников на эти цели, а также на приобретение инструментов, необходимых для выполнения работ, и т. п. (относятся к промежуточному потреблению); • выплат работникам, не являющихся вознаграждением за труд (пособия по временной нетрудоспособности, беременности и родам, на детей; пенсии работающим пенсионерам; надбавки к пенсиям, возмещение заработка и другие расходы в случае увечья или иного повреждения здоровья работника и иные выплаты за счет средств социального страхования; стипендии за счет предприятия, оплата обучения в учебных заведениях работников 4 или членов их семей, оплата учебных отпусков, предоставляемых работникам, пособия по оплате жилья и т. п.); • расходов на содержание самостоятельных подразделений предприятий, оказывающих услуги работникам и членам их семей (относятся к расходам на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства); • стоимости передаваемого в собственность работников жилья и расходов на погашение ссуд, выдаваемых работникам на улучшение жилищных условий и приобретение садовых домиков (капитальные трансферты). Фактические отчисления предприятий и организаций на социальное страхование состоят из взносов, производимых предприятиями и организациями в государственные и негосударственные фонды социального страхования в соответствии с программами социального обеспечения и социального страхования населения. Эти платежи являются основным источником средств для выплат социальных пособий при определенных обстоятельствах, снижающих уровень благосостояния работника. Хотя эти отчисления делаются предприятиями и организациями непосредственно страховой организации, они рассматриваются как часть оплаты труда работников, которую они потом перечисляют страховым организациям. Фактические отчисления работодателей включают их взносы в фонды социального страхования, пенсионный фонд, фонд занятости и в другие социальные внебюджетные фонды. Сюда же относятся обязательные отчисления работодателей на медицинское страхование. Условно исчисленные отчисления на социальное страхование представляют Собой социальные пособия, выплачиваемые непосредственно предприятиями и организациями своим работникам, бывшим работникам, их иждивенцам, за счет собственных средств. Они включают, например, средства, выплачиваемые предприятиями и организациями на оказание помощи семьям погибших на производстве; надбавки к установленным пенсиям и выплаты лицам, получившим увечье или профессиональное заболевание на производстве; оплату обучения работников в учебных заведениях; стипендии студентам, направленным на обучение в высшие учебные заведения и т. п. Условно исчисленные отчисления на социальное страхование принимаются равными сумме фактических выплат и компенсаций в данном периоде. Начисленные страховые взносы в СНС рассматриваются как выплаты, осуществляемые работниками из своих доходов, и включаются, поэтому в состав оплаты труда.

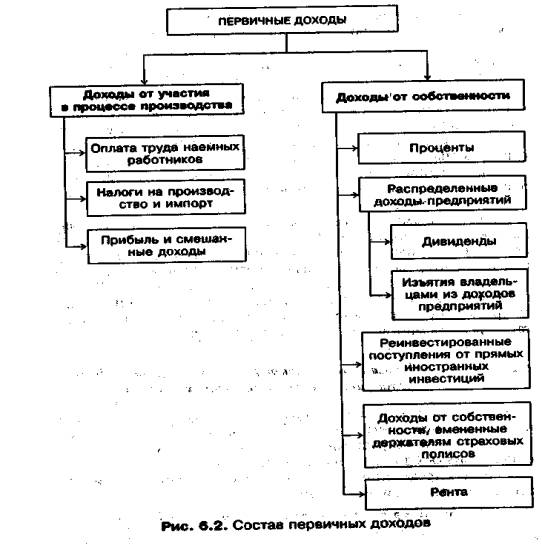

Консолидированный счёт первичного распределения доходов: схема и система показателей счёта. Взаимосвязь показателей счёта: доходы от собственности, полученные и переданные «остальному миру». Оплата труда нерезидентов, налоги. Валовой национальный доход. Анализ распределительных операций продолжается в счете распределения первичных доходов, в котором показывается, как первичные доходы распределяются среди их получателей. Состав первичных доходов представлен на рис. 6.2.

Счет распределения первичных доходов составляется для секторов и экономики в целом.

В ресурсную часть данного счета из предыдущего счета переносится его балансирующая статья «Валовая прибыль и валовой смешанный доход» для соответствующих секторов. Однако не вся полученная прибыль (доход) остается в распоряжении производителей. Последние должны произвести отчисления от прибыли (дохода) за использование заемных финансовых активов, земли и других, нефинансовых не произведенных материальных активов в процессе производства в пользу собственников этих активов. Эти выплаты в СНС рассматриваются как доходы от собственности (выплаченные или полученные). В разделе "Использование" показывают доходы от собственности, выплаченные соответствующими секторами: дивиденды по акциям, проценты по вкладам, займам и кредитам, рента за пользование землей, плата за разработку запасов полезных ископаемых, лесных и рыбных угодий и др. Одновременно в ресурсной части эти же доходы от собственности показываются как полученные хозяйственными единицами соответствующих секторов. Например, проценты, уплачиваемые банкам, будут показаны в "Использовании" счетов по всем секторам, кроме сектора "Финансовые учреждения", а общий итог уплаченных процентов всеми секторами будет указан в виде доходов от собственности, полученных сектором "Финансовые учреждения" в разделе "Ресурсы" счета этого сектора. В предыдущем счете оплата труда была показана в разделе "Использование" как сумма, начисленная наемным работникам производителями-резидентами. В счете распределения первичных доходов она отражается в ресурсной части как сумма, получаемая сектором "Домашние хозяйства". Налоги на производство и импорт в предыдущем счете в разделе "Использование"' показаны как суммы, начисленные хозяйствующими субъектами, а в счете первичного распределения доходов они отражаются как доходы, полученные сектором "Государственные учреждения". Таким образом, по каждому сектору в этом счете будут отражаться свои показатели. Например, для сектора "Государственные учреждения" в ресурсах показываются полученные от собственности доходы, налоги на производство и импорт (за вычетом субсидий), прибыль, а в "Использовании'' — выплачиваемые доходы от собственности. Для секторов "Нефинансовые предприятия" и "Финансовые учреждения" в ресурсах не будет записи об оплате труда и налогах. У сектора "Домашние хозяйства" ресурсы формируются в виде смешанного дохода, оплаты труда, доходов от собственности; Балансирующая статья счета распределения первичных доходов — сальдо валовых первичных доходов, которое показывает сумму первичных доходов, остающихся у каждого сектора после того, как учтены все затраты, связанные с производством. Консолидированный счёт вторичного распределения доходов: схема и система показателей. Взаимосвязь показателей счёта: потоки текущих трансфертов с «остальным миром». Валовой национальный располагаемый доход. Первичные доходы (оплата труда, прибыль, смешанный доход, налоги на производство и импорт, доходы от собственности) рассматриваются в СНС как доходы, полученные институциональными единицами в качестве вознаграждения за их участие в процессе производства. В результате дальнейшего перераспределения полученных доходов формируются располагаемые (конечные) доходы. Важная группа перераспределительных операций — трансферты, т. е. передача доходов, как в денежной, так и в натуральной форме одной институциональной единицей другой на безвозмездной основе. При трансферте происходит движение активов, товаров, услуг только в одном направлении. Примерами трансфертов являются налоги, выплаты из бюджета (пособия, пенсии, стипендии), пожертвования, добровольные взносы, гуманитарная помощь, подарю и т. п. Трансферты делятся на текущие и капитальные. Текущее трансферты — это операции, которые осуществляются более или менее регулярно и связаны с уменьшением или увеличением текущих доходов хозяйствующих единиц: текущие налоги на доходы и имущество, фактические отчисления на социальное страхование, страховые премии и страховые возмещения, пособия по социальному обеспечению, добровольные взносы, подарки, гуманитарная помощь, штрафы, пени и др. Капитальные трансферты связаны с передачей капитала или сбережений от одной единицы к другой(для финансирования накопления или расходов длительного характера): субсидии на капитальные вложения из бюджета; капитальные налоги; пожертвования; списание долгов (институциональным единицам). Продажа основных фондов по ценам ниже рыночной или их безвозмездная передача. Текущие и капитальные трансферты в натуральной форме — это, например, передача права собственности на капитал; предоставление домашним хозяйствам бесплатных или по низким ценам услуг в области культуры, просвещения, медицины, спорта. Текущие трансферты показываются в счете перераспределения доходов (вторичное распределение доходов), а капитальные трансферты — в счете операций с капиталом. Для отражения перераспределительных операций составляется счет вторичного распределения доходов (для секторов и на уровне экономики в целом).

В данном счете отражаются текущие трансферты, передаваемые от одного сектора экономику другому. Например, фактические отчисления на социальное страхование, показанные в счетах образования и распределения первичных доходов в составе статьи "Оплата труда", здесь рассматриваются как трансферты, передаваемые организациям социального страхования домашними хозяйствами (работниками) для последующих выплат им пенсий по Старости и других пособий. Условно исчисленные отчисления на социальное страхование, отражающиеся в счетах образования доводов и распределения первичных доходов в качестве компонента оплата труда наемных работников в счете вторичного распределения доходов показываются как отчисления работников в условные фонды социального страхования нефинансовых предприятий, финансовых учреждениях других секторов, к которым относите работодатель и как выплаты социальных пособий из этих условных фонд о» домашним хозяйствам. Балансирующая статья данного счета (для сектора) — валовой располагаемый доход(В!)Д) (сальдо первичных доходов сектора плюс сальдо текущих трансфертов, полученных и переданных сектором в результату перераспределительных операций). ВРД — это конечный доход, которым располагают хозяйственные единицы для использования на цели финансирования своего конечного потребления и сбережения (без уменьшения своих наличных Денег, ликвидации активов или увеличения пассивов).

|