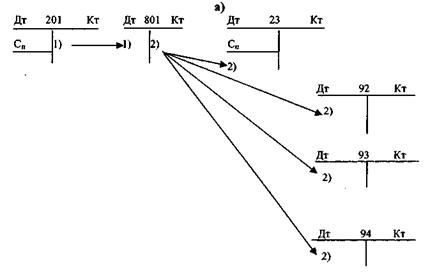

Облік витрат матеріалів

Матеріали на підприємстві обліковуються в бухгалтерії на рахунку 201 " Сировина і матеріали" і на матеріальному складі - на картках складського обліку, які відкриваються на кожний тип, розмір, ґатунок і т.п. Матеріали зі складу відпускаються на підставі відповідно оформлених документів: накладних, забірних або лімітно-забірних карток, розпоряджень тощо. Всі розхідні документи комірник заносить в реєстр. Реєстр з доданими первинними документами в установлений термін подається в бухгалтерію для відображення на рахунках бухгалтерського обліку. В бухгалтерії всі документи опрацьовуються і робиться проводка: Дт рахунки витрат (в залежності від того, для чого використанні матеріали) Кт pax 201 " Сировина і матеріали" На рис. 8.3 відображена схема обліку витрат матеріалів: а) з використанням рахунків 8 класу; б) без використання рахунків 8 класу.

Господарські операції: 1. Відпущені матеріали зі складу. 2. Списані витрати матеріалів за призначенням а) з використанням рахунків класу 8; б) без рахунків 8 класу Рисунок 8.3 - Схема обліку витрат матеріалів

|