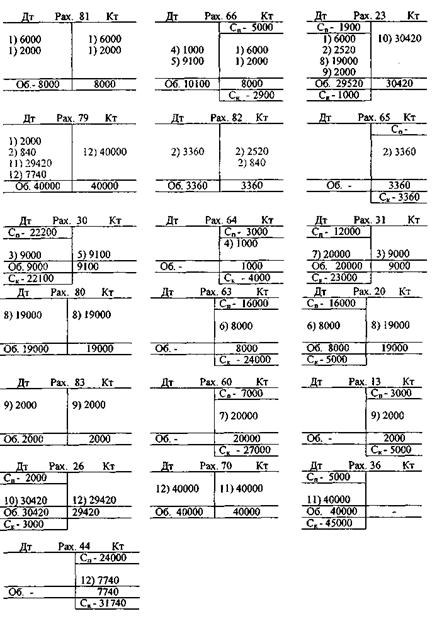

Журнал реєстрації господарських операцій за січень

| № п/п

| Зміст господарської операції

| Сума, грн.

| Рахунки

|

Дт

| Кт

| |

| Нарахована заробітна плата:

|

|

|

| |

| а) робітникам основного виробництва

|

|

|

| |

| б) адміністрації

|

|

|

| |

| Списати витрати з pax 81

|

|

|

| |

|

|

|

|

| | 2

| Нараховано соцстраху

|

|

|

| |

| Списати витрати з pax 82:

|

|

|

| |

| 3360: (6000 + 2000) = 42%

|

|

|

| |

| 42% від 6000 = 2520

|

|

|

| |

| 42% від 2000 = 840

|

|

|

| |

| Отримана готівка в банку

|

|

|

| |

| Утримано податки з зарплати

|

|

|

| |

|

|

|

|

| |

| Видана зарплата

|

|

|

| |

|

|

|

| ЗО

| |

| Отримана сировина від постачальника

|

|

|

| |

|

|

|

|

| |

| Отримана позика в банку

|

|

|

| |

|

|

|

|

| |

| Відпущена сировина у виробництво

|

|

|

| |

| Списати витрати з pax 80

|

|

|

| |

|

|

|

|

| |

| Нарахована амортизація на виробниче об-

|

|

|

| |

| ладнання

|

|

|

| |

| Списати витрати з pax 83

|

|

|

| |

|

|

|

|

| |

| Випущена з виробництва готова продукція

|

|

|

| |

|

|

|

|

| |

| Відвантажена продукція покупцям

|

|

|

| |

|

|

|

|

| |

| Списана собівартість реалізованої продукції

|

|

|

| |

| Заключні проводки

|

|

|

| |

| Закрити рахунки:

|

|

|

| |

| - 70

|

|

|

| |

| - 79

|

|

|

| |

| Усього

|

|

|

|

Оборотно-сальдова відомість за січень, (грн.)

| Pax

| Сальдо на 01.01.

| Обороти за січень

| Сальдо на 31.01.

|

Дт

| Кт

| Дт

| Кт

| Дт

| Кт

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| | ЗО

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| | Усього

|

|

|

|

|

|

|

Баланс

підприємства........на 31.01.0x р., (тис, грн.)

| АКТИВ

| на 01.01

| на 31.01

| ПАСИВ

| на 01.01

| на 31.01

| | І. Необоротні акти-

|

|

| І Власний капітал:

|

|

| | ви:

|

|

| - статутний капітал

| 24, 0

| 24, 0

| | - нематеріальні ак-

| 3, 9

| 3, 9

| - прибуток

| 24, 0

| 31, 7

| | тиви

|

|

| Усього за розділом І

| 48, 0

| 55, 7

| | - основні засоби

| 7, 0

| 5, 0

|

|

|

| | залишкова вар-

| 7, 0

| 5, 0

| IV Поточні зо-

|

|

| | тість

|

|

| бов'язання:

|

|

| | первісна вартість

| 10, 0

| 10, 0

| - короткострокові

| 7, 0

| 27, 0

| | знос

| 3, 0

| (5, 0)

| кредити банків

|

|

|

| Усього за розділом І

| 10, 9

| 8, 9

| - кредиторська за-

| 16, 0

| 24, 0

| | II. Оборотні активи

|

|

| боргованість за то-

|

|

| | - виробничі запаси

| 16, 0

| 5, 0

| вари

|

|

| | - незавершене ви-

| 1, 9

| 1, 0

|

|

|

| | робництво

|

|

| - поточні зобов'язання

|

|

| | - готова продукція

| 2, 0

| 3, 0

| за розрахунками:

|

|

| | - дебіторська за-

| 5, 0

| 45, 0

| з бюджетом

| 3, 0

| 4, 0

| | боргованість за то-

|

|

| зі страхування

| -

| 3, 4

| | вари

|

|

| з оплати праці

| 5, 0

| 2, 9

| | - поточні фінансо-

| 9, 0

| 9, 0

| Усього за розділом IV

| 31, 0

| 61, 3

| | ві інвестиції

|

|

|

|

|

| | - грошові кошти

| 34, 2

| 45, 1

|

|

|

| | Усього за розділом II

| 68, 1

| 108, 1

|

|

|

| | БАЛАНС

| 79, 0

| 117, 0

| БАЛАНС

| 79, 0

| 117, 0

| | В-6.3.

Журнал реєстрації господарських операцій за січень (наведено тільки по операціям, пов'язаним з обліком витрат)

| | | № п/п

| Зміст господарської операції

| Сума, грн.

| Рахунки

| | | Дт

| Кт

| | |

| Нарахована заробітна плата:

|

|

|

| | |

| а) робітникам основного виробництва

|

|

|

| | |

| б) адміністрації

|

|

|

| | |

| Нараховано соцстраху (3360: 8000=0, 42)

|

|

|

| | |

| а) на зарплату робітн. осн. вировниц-

|

|

|

| | |

| тва (0.42*6000)

|

|

|

| | |

| б) на зарплату адміністрації

|

|

|

| | |

| (0.42*2000)

|

|

|

| | |

| Відпущена сировина у виробництво

|

|

|

| | |

| Нарахована амортизація на виробниче

|

|

|

| | |

| обладнання

|

|

|

| | |

| Списана собівартість реалізованої продукції

|

|

|

| | |

| Заключні проводки

|

|

|

| | |

| Закрити рахунки:

|

|

|

| | |

| - 90

|

|

|

| | |

| - 92

|

|

|

| | |

| - 70

|

|

|

| | |

| - 79

|

|

|

| | | | | | | | | | | | | | Все інше, як при розв'язанні чає бухоблік, треба оформити розв'язання вправи повністю, як це зроблено при розв'язанні вправи 6.2. Цих вказівок доцільно дотримуватися при рішенні всіх інших вправ.

B-6.4.

Журнал реєстрації господарських операцій за січень (наведено тільки по операціям, пов'язаним з обліком витрат)

| № п/п

| Зміст господарської операції

| Сума, грн.

| Рахунки

|

Дт

| Кт

| |

| Нарахована заробітна плата: а) робітникам основного виробництва б) адміністрації

| 6000 2000

| 81 81

| 66 66

| |

| Списати витрати з pax 81

|

|

|

| |

|

|

|

|

| |

| Нараховано соцстраху Списані витрати з pax. 82

| 3360 2520

| 82 23

|

| |

|

|

|

|

| |

| Відпущена сировина у виробництво Списані витрати з pax. 80

| 19000 19000

| 80 23

| 20 80

| |

| Нарахована амортизація на виробниче

|

|

|

| |

| обладнання

|

|

|

| |

| Списані витрати з pax. 83

|

|

|

| |

| Випущена з виробництва готова про-

|

|

|

| |

| дукція

|

|

|

| |

| Відвантажена продукція покупцям

|

|

|

| |

| Списана собівартість реалізованої

|

|

|

| |

| продукції

|

|

|

| |

| Заключні проводки

|

|

|

| |

| Закрити рахунки: - 90

|

|

|

| |

| - 92

|

|

|

| |

| - 70

|

|

|

| |

| - 79

|

|

|

|

В-6.5.

| Журнал реєстрації господарських one

| рацій за травень

| | № п/п

| Зміст господарської операції

| Сума, грн.

| Рахунки

|

Дт

| Кт

| |

| Отримана сировина від постачальника

|

|

|

| |

| Нарахована заробітна плата:

|

|

|

| |

| а) робітникам основного виробництва

|

|

|

| |

|

|

|

|

| |

| б) адміністрації

|

|

|

| |

|

|

|

|

| |

| Нараховано соцстраху

|

|

|

| |

| 2520: (5000 +1000) = 0, 42

|

|

|

| |

| а) на зарплату робітників основного

|

|

|

| |

| виробництва

|

|

|

| |

| 0, 42x5000 = 2100

|

|

|

| |

| б) на зарплату адміністрації

|

|

|

| |

| 0, 42 х 1000 = 420

|

|

|

| |

| Утримано податки з зарплати

|

|

|

| |

| Отримана позика в банку

|

|

|

| |

| Отримана готівка в банку на зарплату

|

|

|

| |

| Нарахована амортизація на виробниче

|

|

|

| |

| обладнання

|

|

|

| |

| Відпущена сировина у виробництво

|

|

|

| |

|

|

|

|

| |

| Підписано замовником акт виконаних

|

|

|

| |

| робіт

|

|

|

| |

| Списана собівартість виконаних робіт

|

|

|

| |

| Видана зарплата

|

|

| ЗО

| |

| Заключні проводки

|

|

|

| |

| Закрити рахунки:

|

|

|

| |

| - 70

|

|

|

| |

| - 79

|

|

|

| |

| Усього

|

|

|

| Розноска по рахунках бухгалтерського обліку і складання оборотно-сальдової відомості і балансу на даному етапі, на наш погляд, не викликає труднощів.

В-6.6.

Журнал реєстрації господарських операцій за травень (наведено тільки по операціям, пов'язаним з обліком витрат)

| № п/п

| Зміст господарської операції

| Сума, грн.

| Рахунки

|

Дт

| Кт

| |

| Нарахована заробітна плата:

|

|

|

| |

| а) робітникам основного виробництва

|

|

|

| |

| б) адміністрації

|

|

|

| |

| Нараховано соцстраху

|

|

|

| |

| а) на зарплату робітників основного

|

|

|

| |

| виробництва

|

|

|

| |

| б) на зарплату адміністрації

|

|

|

| |

| Нарахована амортизація на виробниче

|

|

|

| |

| обладнання

|

|

|

| |

| Відпущена сировина у виробництво

|

|

|

| |

| Списана собівартість виконаних робіт

|

|

|

| |

| Заключні проводки

|

|

|

| |

| Закрити рахунки:

|

|

|

| |

| - 90

|

|

|

| |

| - 92

|

|

|

| |

| - 70

|

|

|

| |

| - 79

|

|

|

|

В-6.7.

Журнал реєстрації господарських операцій за травень (наведено тільки по операціям, пов'язаним з обліком витрат)

| № п/п

| Зміст господарської операції

| Сума, грн.

| Рахунки

|

Дт

| Кт

| |

| Нарахована заробітна плата:

|

|

|

| |

| а) робітникам основного виробництва

|

|

|

| |

|

|

|

|

| |

| б) адміністрації

|

|

|

| |

|

|

|

|

| |

| Нараховано соцстраху

|

|

|

| |

| а) на зарплату робітників основного

|

|

|

| |

| виробництва

|

|

|

| |

| б) на зарплату адміністрації

|

|

|

| |

|

|

|

|

| |

| Нарахована амортизація на виробниче

|

|

|

| |

| обладнання

|

|

|

| |

| Відпущена сировина у виробництво

|

|

|

| |

|

|

|

|

| |

| Списана собівартість виконаних робіт

|

|

|

| |

| Заключні проводки

|

|

|

| |

| Закрити рахунки:

|

|

|

| |

| - 90

|

|

|

| |

| - 92

|

|

|

| |

| - 70

|

|

|

| |

| - 79

|

|

|

|

B-6.8.

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм...

|

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени...

|

ТЕОРЕТИЧЕСКАЯ МЕХАНИКА Статика является частью теоретической механики, изучающей условия, при которых тело находится под действием заданной системы сил...

|

Теория усилителей. Схема Основная масса современных аналоговых и аналого-цифровых электронных устройств выполняется на специализированных микросхемах...

|

Особенности массовой коммуникации Развитие средств связи и информации привело к возникновению явления массовой коммуникации...

Тема: Изучение приспособленности организмов к среде обитания Цель:выяснить механизм образования приспособлений к среде обитания и их относительный характер, сделать вывод о том, что приспособленность – результат действия естественного отбора...

Тема: Изучение фенотипов местных сортов растений Цель: расширить знания о задачах современной селекции. Оборудование:пакетики семян различных сортов томатов...

|

Тактика действий нарядов полиции по предупреждению и пресечению правонарушений при проведении массовых мероприятий К особенностям проведения массовых мероприятий и факторам, влияющим на охрану общественного порядка и обеспечение общественной безопасности, можно отнести значительное количество субъектов, принимающих участие в их подготовке и проведении...

Тактические действия нарядов полиции по предупреждению и пресечению групповых нарушений общественного порядка и массовых беспорядков В целях предупреждения разрастания групповых нарушений общественного порядка (далееГНОП) в массовые беспорядки подразделения (наряды) полиции осуществляют следующие мероприятия...

Механизм действия гормонов а) Цитозольный механизм действия гормонов. По цитозольному механизму действуют гормоны 1 группы...

|

|