Теоретические основы. Парная регрессия - уравнение связи двух переменных у и х:

Парная регрессия - уравнение связи двух переменных у и х:

где у - зависимая переменная (результативный признак); х - независимая, объясняющая переменная (признак-фактор).

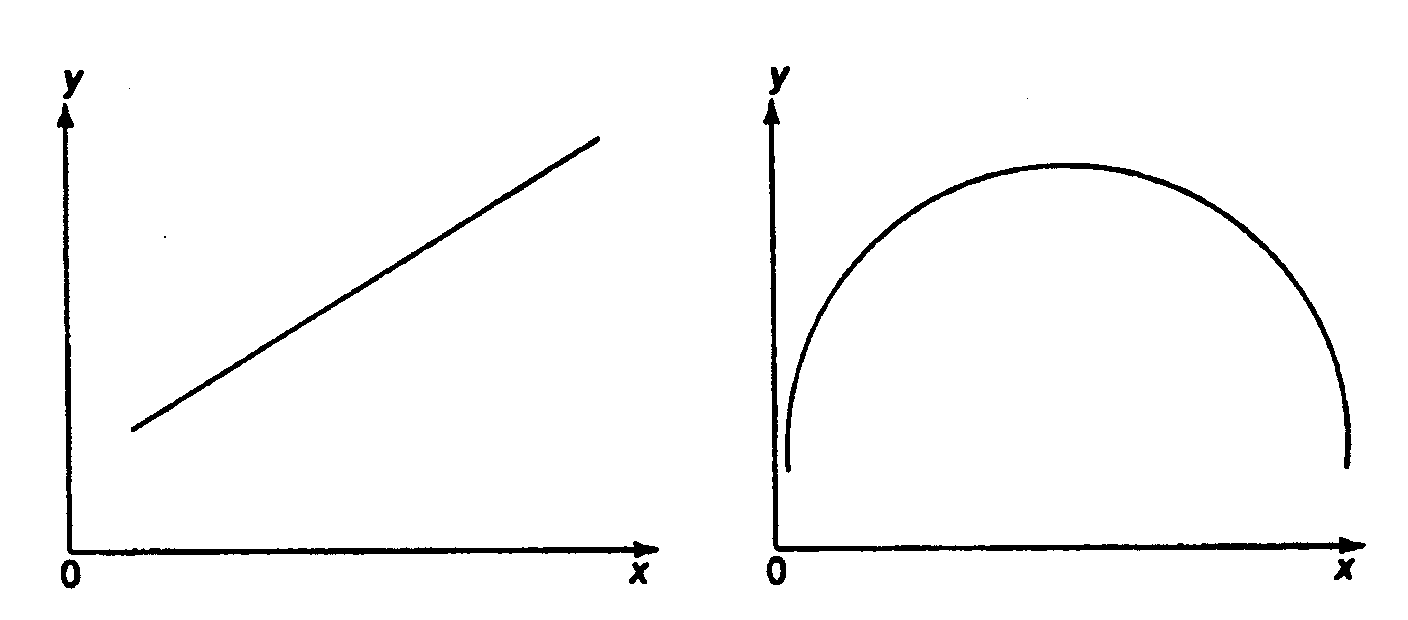

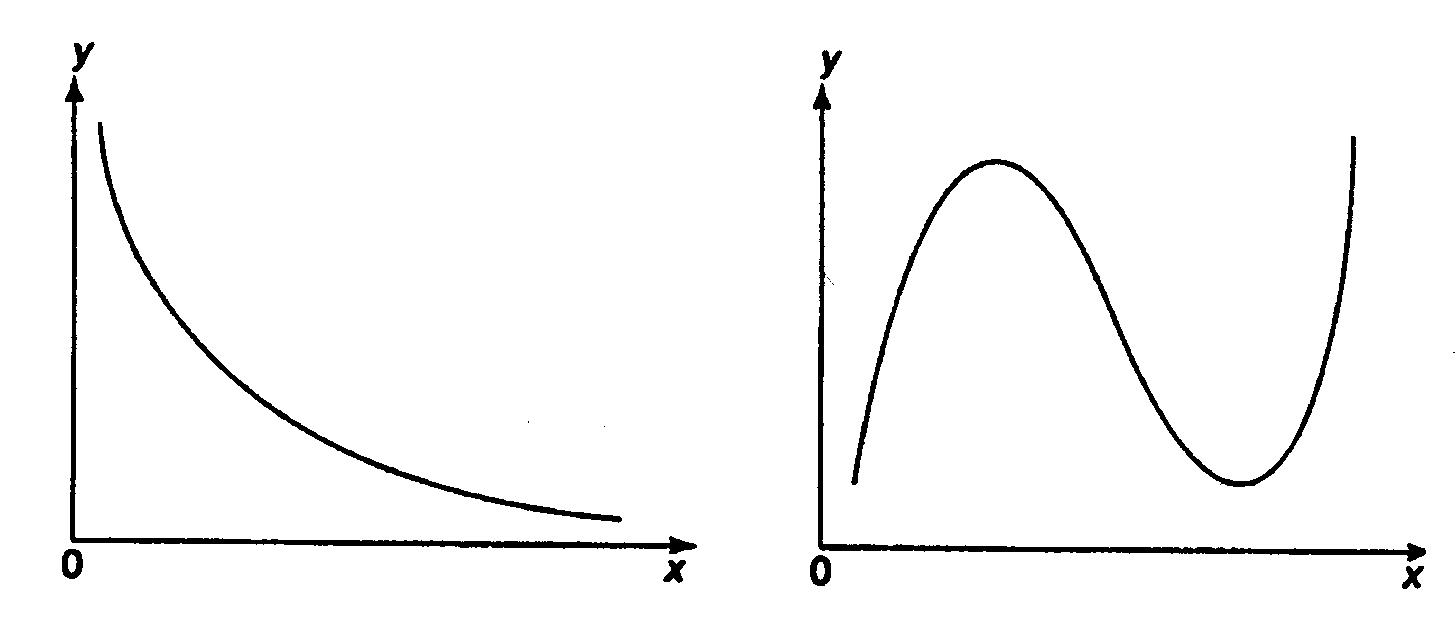

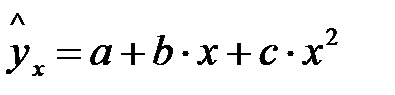

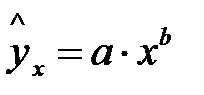

Различают линейные и нелинейные регрессии. Линейная регрессии: Нелинейные регрессии делятся на два класса (Рис. 1.1): регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам, и регрессии, нелинейные по оцениваемым параметрам. Регрессии, нелинейные по объясняющим переменным: • полиномы разных степеней: • равносторонняя гипербола у = а + Регрессии, нелинейные по оцениваемым параметрам: • степенная • показательная y = • экспоненциальная у = Построение уравнения регрессии сводится к оценке ее параметров. Для оценки параметров регрессий, линейных по параметрам, используют метод наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака у от теоретических

Рис. 1.1. Основные типы кривых, используемые при количественной оценке связей между двумя переменными.

Последний график неверен! Основное свойство МНК: из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была бы минимальной (рис. 1.2):

Рис. 1.2. Линия регрессии с минимальной дисперсией остатков.

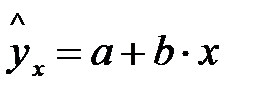

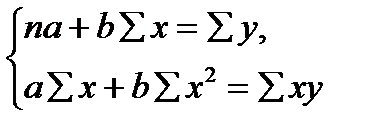

Для линейных уравнений регрессии вида

Можно воспользоваться готовыми формулами, которые вытекают из этой системы:

Тесноту связи изучаемых явлений оценивает линейный коэффициент парной корреляции rху для линейной регрессии (-1 ≤ rху ≤ 1):

rху =

и индекс корреляции

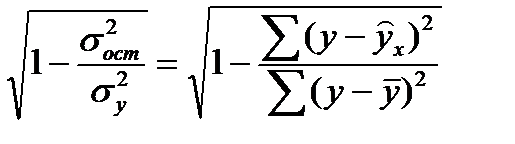

Оценку качества построенной модели даст коэффициент (индекс) детерминации, а также средняя ошибка аппроксимации. Средняя ошибка аппроксимации - среднее отклонение расчетных значений от фактических:

Допустимый предел значений Коэффициент эластичности показывает, на сколько процентов измениться в среднем результат, если фактор изменится на 1%. Формула для расчета коэффициента эластичности имеет вид:

Средний коэффициент эластичности

Так как для остальных функций коэффициент эластичности не является постоянной величиной, а зависит от соответствующего значения фактора Приведем формулы для расчета средних коэффициентов эластичности для наиболее часто используемых типов уравнений регрессии:

Таблица 1.

|

;

; ;

;

минимальна, т.е.

минимальна, т.е.

.

.

- для нелинейной регрессии (0 ≤ рху ≤ 1):

- для нелинейной регрессии (0 ≤ рху ≤ 1): .

.

- не более 8 - 10%.

- не более 8 - 10%. .

. показывает, на сколько процентов в среднем по совокупности изменится результат у от своей средней величины при изменении фактора на 1% от своего среднего значения:

показывает, на сколько процентов в среднем по совокупности изменится результат у от своей средней величины при изменении фактора на 1% от своего среднего значения: =f '(х)

=f '(х)

, то обычно рассчитывается средний коэффициент эластичности

, то обычно рассчитывается средний коэффициент эластичности