1. Составьте логическую схему базы знаний по теме юниты:

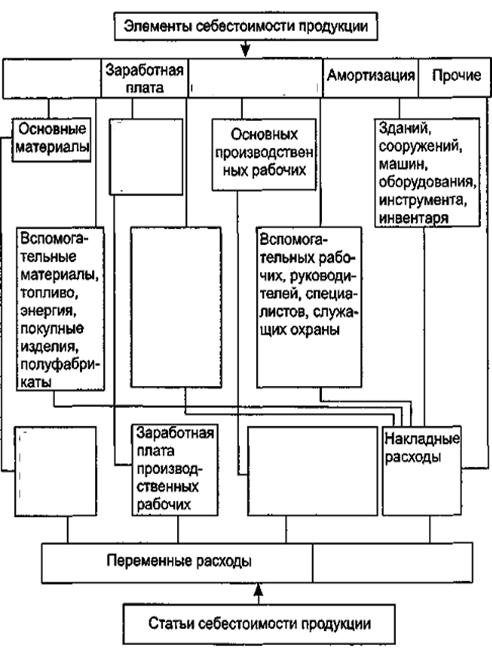

2. Вставьте пропущенные элементы себестоимости продукции:

3. Приведите понятия в соответствие с их определением:

| Понятие

| Определение

|

| Внешнеторговый контракт

| организационно увязанные экспортно-импортные операции, где экспортер обязуется принять в оплату стоимости своего товара всю или часть стоимости встречного импортного товара покупателя (бартер)

|

| Встречная сделка

| договор о купле-продаже, поставке, проведении каких-либо работ, услуг, заключаемый двумя или более сторонами (контрагентами)

|

| Импорт

| вывоз товаров за границу без обязательств по обратному их ввозу и возможное представление иностранным лицам услуг и прав на результаты интеллектуальной собственности

|

| Неторговые операции

| ввоз товара на таможенную территорию покупателя

|

| Реэкспорт

| операции, связанные с экспортом и импортом товаров

|

| Торговые операции

| ввоз товара на территорию данной страны для последующего его экспорта в другие страны без переработки

|

| Экспорт

| операции, связанные с кредитно-финансовой деятельностью

|

4. Каковы основные пути снижения себестоимости по трем основным направлениям:

1. 1. 1.

2. 2. 2.

3. 3. 3.

4. 4. 4.

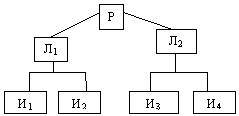

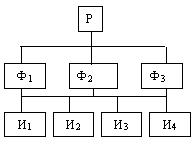

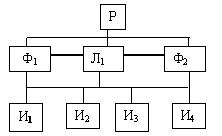

5. Определите, какие схемы управления представлены на рисунках:

1.

2.

3.

Р – руководитель; Ф – функциональные органы управления (функциональные руководители);

Л – линейные органы управления: И – исполнители

6. Классифицируйте ниже приведенные методы анализа финансово-хозяйственной деятельности предприятия:

Метод сравнения; корреляционный анализ; метод построения дерева решений; метод экспертных оценок; дельфийский метод; линейное программирование; традиционные методы экономической статистики; корреляционный анализ; формальные методы; классические методы экономического анализа; неформальные методы; индексный метод; балансовый метод; морфологический метод; методы финансовых вычислений; метод средних величин; дисперсионный анализ; методы теории принятия решения; построение аналитических таблиц; математико-статистические методы изучения связей.

7. Приведите понятие в соответствии с их определением:

| Бухгалтерская прибыль

| разность между выручкой (валовой доход) и экономическими издержками (сумма явных и неявных издержек)

|

| Консолидированная прибыль

| минимальный доход или плата, необходимая для удержания предприятия в определенной отрасли

|

| Нормальная прибыль

| прибыль, свободная от бухгалтерской отчетности о деятельности и финансовых результатах отдельно материнских и дочерних предприятий

|

| Переменные

расходы

| вид цены оптового товарооборота во внутренней и международной торговле, выступающий для продавца и покупателя в качестве исходного пункта при определении конкретной цены, фиксируемой в документе сделки

|

| Постоянные расходы

| расходы на весь объем производства, они не зависят от количества выпускаемой продукции

|

| Справочная цена

| рассчитываются на одно изделие и возрастают при увеличении объема производства товара в натуральном выражении

|

| Экономическая прибыль

| разность между полученной выручкой и бухгалтерскими издержками

|