Контроль за осуществлением маркетинговых мероприятий

Поскольку при осуществлении планов маркетинга возникает множество неожиданностей, отделу маркетинга необходимо вести постоянный контроль за ходом их выполнения. Системы маркетингового контроля нужны для того, чтобы быть уверенным в эффективности и эффектности деятельности компании. Контроль маркетинга – процесс количественного определения и анализа результатов реализации маркетинговых стратегий и планов, а также осуществление корректирующих действий для достижения поставленных целей. В настоящий момент большая часть компаний практикуют три типа маркетингового контроля: · контроль за выполнением годовых планов; · контроль прибыльности; · стратегический контроль. Типы маркетингового контроля в сравнении рассмотрены в таблице 1.4.

Таблица 1.4. Сравнительная характеристика типов маркетингового контроля.

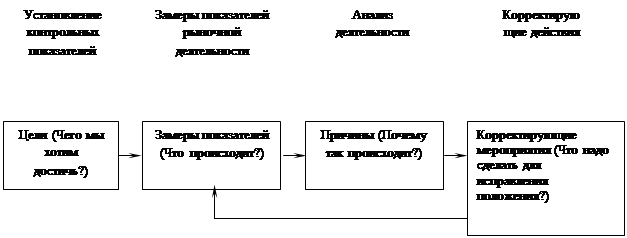

Цель контроля за выполнением годовых планов – убедиться, действительно ли компания вышла на запланированные на конкретный год показатели валового дохода, прибыльности и прочие целевые параметры. Контроль этого типа включает в себя четыре этапа (рис. 1.10).

Рис. 1.10. Этапы процесса контроля за выполнением годовых планов

В-четвертых, руководство компании должно предпринимать меры по корректировке деятельности фирмы и ликвидации разрыва между поставленными целями и достигнутыми результатами. Особое внимание следует уделить приемам и методам контроля за выполнением планов. Анализ возможностей сбыта заключается в замерах и оценке фактических продаж и валового дохода в сопоставлении с плановыми. Источником информации может служить маркетинговые отчеты подразделений сбыта или данные бухгалтерской отчетности. Однако, анализ возможностей сбыта еще не позволяет судить о рыночном положении фирмы. Для этого собственный валовой доход необходимо сопоставить с аналогичным показателем конкурентов в процессе проведения анализа доли рынка. Тенденция изменения объемов валового дохода и его темпы могут не совпадать со среднерыночными и данными конкурентов. Источниками данной информации могут служить данные государственной статистической отчетности, данные маркетинговых исследований и другие источники коммерческой информации. После анализа рыночных показателей необходимо выяснить количество ресурсов, которое тратиться на достижение полученных результатов. Инструментом этого типа контроля служит анализ соотношения между затратами на маркетинг и сбытом. Причем, желательным является получение аналогичных данных у основных конкурентов. Основными внутренними источниками служат маркетинговые отчеты, а внешними – данные коммерческой разведки и аудита расходов на рекламу и маркетинг конкурентами. Благоприятная картина, полученная в результате проведения трех предыдущих этапов, может быть значительно откорректирована в результате наблюдения за отношением клиентов. Основными инструментами, применяемыми на этом этапе контроля, являются маркетинговые исследования, система клиентских жалоб и предложений, потребительские панели и опросы клиентов. Корректирующие действия, предпринимаемые в процессе осуществления маркетингового контроля, носят, как правило, тактический характер. Однако, следует помнить, что многие решения стратегического характера вначале выглядят как текущие или временные. Перед принятием тех или иных корректирующих действий следует предпринять попытку планирования результатов планируемых мероприятий. Для этого используются методы статистического учета и экономического моделирования. Анализ соотношения между затратами на маркетинг и сбытом, который является составной частью контроля годового плана, позволяет судить об эффективности сбытовой политики компании. Об эффективности менеджмента и производственной деятельности компании можно судить после проведения контроля прибыльности и рентабельности отдельных СЭБ. Данный вид контроля проводят в разрезе различных аспектов: товарного, территориального, клиентского, производственного, эффективности собственного торгового персонала. Такая информация необходима при принятии решения о будущем тех или иных СЭБ и используется в процессе проведения маркетингового аудита. Решения, принимаемые на этом этапе контроля, как правило, носят стратегический характер, и требую особенно тщательного моделирования и планирования.

|