Решение. Таблица 5.1. Журнал хозяйственных операций № п/п Название документа Содержание хозяйственной операции Сумма

Таблица 5.1. Журнал хозяйственных операций

Задание 5.2 2 Отразить бухгалтерскими записями хозяйственные операции по учету денежных средств и расчетов с подотчетными лицами. Из кассы под отчет инженеру РО «Белагросервис» 01.09. выданы деньги для поездки в командировку – 350 000 руб. 12.09., после возвращения из командировки, инженер представил авансовый отчет на 342 000 руб. Израсходованные суммы утверждены и списаны с подотчетного лица. Неизрасходованная сумма возвращена подотчетным лицом в кассу организации.

Задание 5.3 2 Отразить бухгалтерскими записями хозяйственные операции по учету денежных средств и расчетов с материально-ответственными лицами. При инвентаризации кассы РО «Белагросервис» обнаружена недостача денежных средств в размере 120 000 руб. Виновным в недостаче признан кассир, который в добровольном порядке внес указанную сумму в кассу организации.

Задание 5.4 2 Отразить бухгалтерскими записями хозяйственные операции по учету погашения задолженности поставщику за приобретенные товары и произвести необходимые расчеты по возврату полученного кредита банку. Организация для погашения задолженности поставщику за приобретенные товары 06.05. получила в банке кредит сроком на 6 месяцев в сумме 20 000 000 руб. Процентная ставка, согласно условиям кредитного договора, 40% годовых. Проценты за кредит начисляются и уплачиваются ежемесячно.

Таблица 5.2 Хозяйственные операции по учету краткосрочного кредита банка

Тема 6. Учет расчетов по оплате труда þ Для решения задач по теме изучите следующие вопросы: 6.1. Формы и системы оплаты труда. 6.2. Документальное оформление, синтетический и аналитический учет расчетов по оплате труда. 6.3.Виды удержаний из заработной платы и их учет. 6.4.Учет расчетов по социальному страхованию и обеспечению. & Заработная плата - это совокупность вознаграждений, исчисляемых в денежной и неденежной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу в соответствии с ее количеством и качеством, а также за периоды, включаемые в рабочее время. & Трудовой договор - соглашение между работником и нанимателем, в соответствии с которым: - работник обязуется выполнять работу по определенной одной или нескольким профессиям, специальностям или должностям соответствующей квалификации согласно штатному расписанию и соблюдать внутренний трудовой распорядок, - наниматель обязуется предоставлять работнику обусловленную трудовым договором работу, обеспечивать условия труда, предусмотренные законодательством и соглашением сторон, своевременно выплачивать работнику заработную плату. В состав фонда заработной платы включаются следующие выплаты: Ä заработная плата за выполненную работу и отработанное время; Ä выплаты стимулирующего характера; Ä выплаты компенсирующего характера; Ä оплата за неотработанное время; Ä другие выплаты, включаемые в состав фонда заработной платы.

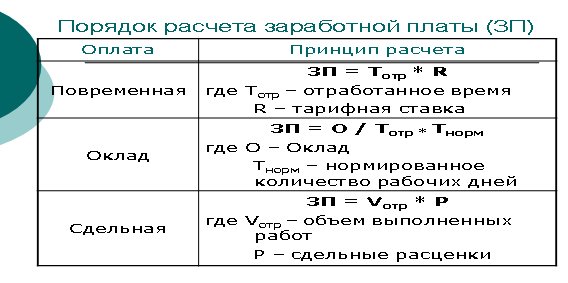

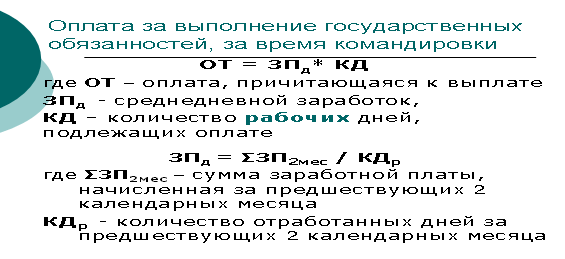

Рис. 6.1. Порядок расчета отдельных видов заработной платы Для расчета заработной платы всех категорий работников организации применяется расчетная (расчетно-платежная) ведомость. Для отражения сведений (в том числе всех видов начислений и удержаний) о заработной плате работника организации за текущий месяц составляется лицевой счет. & Средний заработок исчисляется для оплаты времени: 1) выполнения государственных или общественных обязанностей, переезда на работу в другую местность и для других случаев, предусмотренных законодательством, - исходя из заработной платы, начисленной работнику за два календарных месяца (с 1-го по 1-е число), предшествующие началу указанных выплат; 2) вынужденного прогула, в случаях восстановления работника на прежней работе, определения размера выходного пособия, пособия по безработице и стипендий безработным, проходящим профессиональную подготовку и переподготовку, и в других случаях - исходя из заработной платы, начисленной работнику за два календарных месяца (с 1-го по 1-е число), предшествующие месяцу его увольнения.

Рис. 6.2. Порядок расчета оплаты труда по среднему заработку

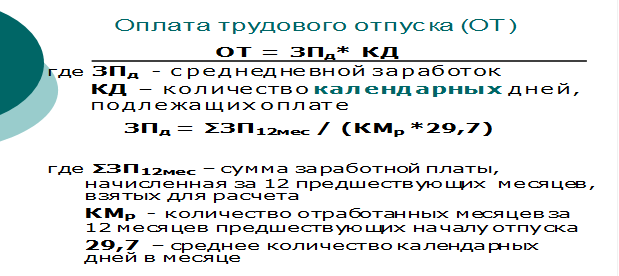

& Под отпуском понимается освобождение от работы по трудовому договору на определенный период для отдыха и иных социальных целей с сохранением прежней работы и заработной платы. Работникам предоставляются следующие виды отпусков:

& Средний заработок, сохраняемый за время трудового и социального отпусков, для определения размера денежной компенсации за неиспользованный трудовой отпуск исчисляется исходя из заработной платы, начисленной за 12 календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу начала отпуска (выплаты компенсации), независимо от того, за какой рабочий год предоставляется отпуск (выплачивается компенсация).

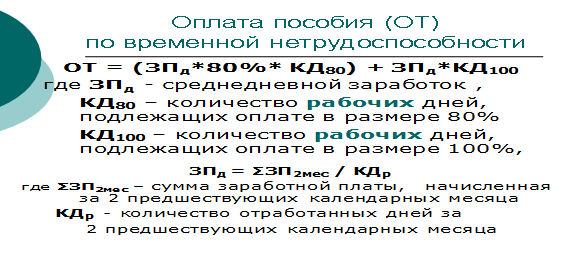

Рис 6.3. Порядок расчета суммы оплаты за время отпуска & Пособие по временной нетрудоспособности назначается в размере 80 процентов среднедневного (среднечасового) заработка за рабочие дни (часы) по графику работы работника, приходящиеся на первые 6 календарных дней нетрудоспособности, и в размере 100 процентов среднедневного (среднечасового) заработка за последующие рабочие дни (часы) непрерывной временной нетрудоспособности.

Рис. 6.4. Порядок расчета пособия по временной нетрудоспособности

Удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством. Из заработной платы персонала организации через бухгалтерию проводятся следующие виды удержаний:

1. В законодательном порядке (обязательные): - подоходный налог; - фонд социальной защиты населения (пенсионный фонд); 2. В административном порядке: - по исполнительным листам; - возмещение ущерба, причиненного предприятию; 3. В добровольном порядке: - по поручениям-обязательствам за товары, приобретенные в кредит; - профсоюзные взносы и т.д.

Рис.6.5. Порядок расчета подоходного налога с физических лиц

Информация о расчетах с персоналом как состоящим, так и не состоящим в списочном составе организации, по оплате труда (по всем видам заработной платы, премиям, пособиям и другим выплатам) обобщается на счете 70 " Расчеты с персоналом по оплате труда". Аналитический учет по счету 70 ведется по каждому работнику организации.

Рис. 6.6. Схема-структура бухгалтерских записей по счету 70

|