Решение. Рассчитаем годовую норму амортизации по формуле:1. Линейный способ Рассчитаем годовую норму амортизации по формуле:

где На – норма амортизации; СПИ – срок полезного использования основных средств. На =1/4 * 100 % = 25 % Годовая (Агод.) и месячная (Амес.) суммы амортизации составят: Агод. = АС *НА = 8000000 * 25 % = 2000000 руб. Амес. = Агод../ 12 = 2000000/12 =166667 руб. где: АС – амортизируемая стоимость основных средств (при данном способе – первоначальная) Ежемесячно на сумму начисленной амортизации производится бухгалтерская запись: Дт 20 Кт 02 166667

2. Производительный способ Рассчитаем сумму амортизации по станку за первый месяц, для чего используем формулу: Амес. = АС / ресурс объекта * количество изделий; Таким образом, сумма амортизации за текущий месяц составит: Амес. = 8000000 /20000 *100 = 40000 руб. На сумму начисленной амортизации сделана бухгалтерская запись: Дт 20 Кт 02 40000 Задание 7.10 2 Произвести начисление амортизации копировально-множительного аппарата нелинейным способом (метод суммы чисел лети и методом уменьшаемого остатка стоимости) 2 Составить необходимые бухгалтерские записи Стоимость копировально-множительного аппарата в канцелярии РО «Белагросервис» - 3000000 руб. Срок полезного использования (СПИ) аппарата – 4 года.

Задание 7.11 2 Произвести начисление амортизации станка линейным способом, нелинейным способом (метод суммы чисел лет и методом уменьшаемого остатка стоимости) 2 Составить необходимые бухгалтерские записи Стоимость станка, предназначенного для проведения ремонта цехового оборудования – 5 000 000 руб., СПИ – 5 лет.

Задание 7.12 2 Произвести начисление амортизации по автомобилю линейным способом; производительным способом 2 Составить необходимые бухгалтерские записи. Стоимость легкового автомобиля, находящегося в собственности РО «Белагросервис» - 20 000 000 руб. СПИ 10 лет. Возможный пробег – 500000 км. За первый месяц пробег автомобиля составил 2000 км, а за второй – 5000 км. Тема 8. Учет производственных запасов и готовой продукции, услуг

þ Для решения задач по теме изучите следующие вопросы: 8.1. Экономическая сущность запасов, их классификация и оценка. 8.2. Документальное оформление поступления и расходования производственных запасов. 8.3. Организация складского хозяйства и учет производственных запасов на складе. 8.4. Синтетический и аналитический учет материалов. 8.5. Документальное оформление и учет поступления готовой продукции, товаров, выполненных работ и услуг. & Товарно-материальными запасами являются активы, отвечающие следующим требованиям: Ä являются собственностью предприятия, Ä представляют собой материальные активы Ä предназначены для продажи или использования в производстве, Ä постоянно расходуются и заменяются новыми. Большое значение в организации учета в организации учета производственных запасов играет их оценка. Материалы принимаются к бухгалтерскому учету по фактической себестоимости. Стоимость материальных ресурсов определяется путем суммирования стоимости этих материальных ресурсов (без учета налога на добавленную стоимость в соответствии с законодательством) и фактически произведенных затрат, связанных с их приобретением, в том числе осуществляемых другими лицами на основании договоров.

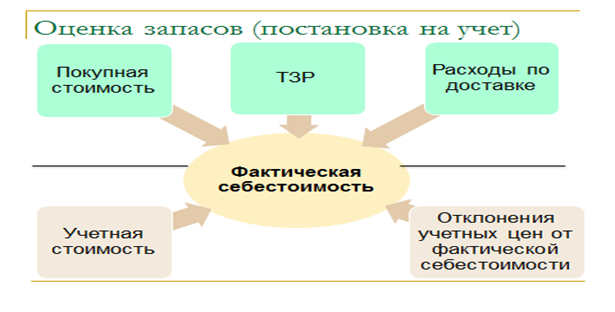

Рис. 8.1. Виды оценки производственных запасов при постановке их на учет

Рис. 8.2. Виды оценки производственных запасов при списании их стоимости на затраты.

Документальное оформление движения производственных запасов зависит от каналов их поступления и выбытия.

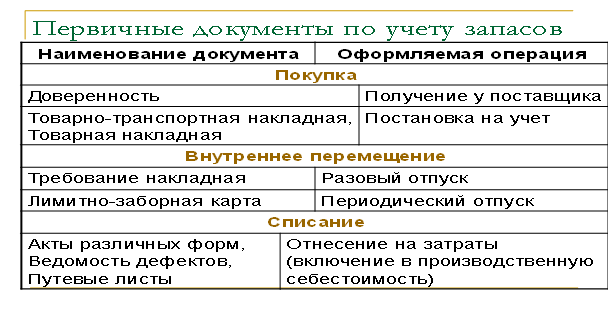

Рис. 8.3. Возможные первичные документы, для оформления операций по движению производственных запасов.

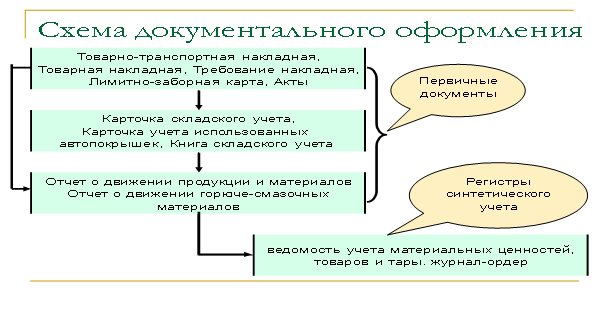

На складах материально-ответственными лицами ведется количественный сортовой учет материалов в установленных единицах измерения с указанием их цены и количества. Для оперативного учета движения материальных ценностей на складах и других местах хранения предназначена карточка складского учета. На складах (кладовых) с небольшой номенклатурой продукции и материалов вместо карточек складского учета могут применять книгу складского учета. Для отражения наличия и движения материальных ценностей, находящихся на складе у материально ответственного лица, применяется Отчет о движении продукции и материалов. При приемке отчета у материально ответственного лица бухгалтер производит так называемую формальную проверку отчета. Обнаруженные при проверке отчетов ошибки в таксировке, подсчете итогов и в записи документов исправляются бухгалтером корректурным способом. Схема документального оформления операции с товаро-материальными ценностями в процессе бухгалтерского учета представлена на рисунке 8.4

Рис. 8.4. Схема документального оформления операций по движению материалов учета материальных ценностей

В бухгалтерском учете используются счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей, 16 «Отклонение в стоимости материальных ценностей. Счет 15 используется для сбора информации о суммах фактически понесенных затрат в процессе заготовления и определения фактической себестоимости приобретенных материалов. Для отражения наличия и движения, принадлежащих организации сырья, материалов, запасных частей, инвентаря, спецодежды и других ценностей предназначен активный, сложный, инвентарный счет 10. На счете 16 учитывается движение сумм отклонений (разницы между фактической себестоимостью и учетной ценой материалов), если материалы учитываются на счете 10 по учетным ценам.

Задания для самостоятельной работы и контроля знаний по теме 8 @ Пример 8.1 Задание 8.1 2 Отразить в бухгалтерском учете хозяйственные операции заготовления и использования в производстве материалов, с использованием счетов 10. 15, 16. 2 Определить фактическую себестоимость использованных материалов; 2 Рассчитать стоимость транспортно-заготовительных расходов, подлежащих списанию на затраты производства в связи с использованием материалов; РО «Белагросервис» имеет структурное подразделение по пошиву одежды швейную фабрику самостоятельно, осуществляющее хозяйственную деятельность. На начало отчетного месяца на складе швейной фабрики уже находится ткань на сумму – 4 000 000 руб. (по учетным ценам), сумма отклонений ее учетной стоимости составляет 20 000 руб. Швейная фабрика приобрела у поставщика ткани для пошива костюмов. Стоимость тканей, которая определена условиями договора, составляет 36 000 000 руб. (в том числе НДС – 6 000 000руб.). Ткани и расчетные документы от поставщика поступили 21.04. Ткани оплачены 28.04. Дополнительные расходы фабрики, связанные с приобретением тканей составили: 1) командировочные расходы экспедитора фабрики, выезжавшего на склад поставщика, - 220 000 руб.; 2) начислено и оплачено транспортной организации за услуги по доставке тканей- 240 000 руб. (в том числе НДС – 40 000 руб.). В текущем отчетном месяце на пошив костюмов отпущено и использовано по учетной стоимости ткани на сумму 10 000 000 руб. Примечание. Учет тканей на складе ведется по учетной цене.

|