Задания для самостоятельной работы и контроля знаний по теме 1

@ Пример1.1 Задание 1.1 2 На основе нижеуказанных исходных данных сгруппировать активы по их составу и размещению в соответствии с табл. 1. 2.

Таблица 1. 1 Исходные данные

Таблица 1. 2 Решение задания 1.1.

Задание 1.2 2 На основе нижеуказанных данных провести классификацию активов по их составу и размещению. Решение оформить в соответствии с табл. 1. 2. Таблица 1. 3 Исходные данные

Задание 1.3 2 На основе нижеуказанных данных провести классификацию активов по их составу и размещению. Решение оформить в соответствии с табл. 1. 2. Таблица 1. 4 Исходные данные

Задание 1.4 2 На основе нижеуказанных данных провести классификацию источников формирования активов. Решение оформить в соответствии с табл. 1.6.

Таблица 1.5 Исходные данные

Таблица 1.6 Решение задания 1.4.

Задание 1.5 2 На основе нижеуказанных данных провести классификацию источников формирования активов. Решение оформить в соответствии с табл. 1.6.

Таблица 1.7 Исходные данные

Задание 1.6 2 На основе нижеуказанных данных провести классификацию источников формирования активов. Решение оформить в соответствии с табл. 1.6.

Таблица 1.8 Исходные данные

Тема 2. Бухгалтерский баланс и счета бухгалтерского учета

þ Для решения задач по теме изучите следующие вопросы: 2.1. Понятие бухгалтерского баланса, его виды, содержание и структура. 2.2. Понятие бухгалтерского счета. Назначение и структура бухгалтерских счетов. 2.3. Порядок записей на активных, пассивных и активно-пассивных счетах. 2.4. Связь счетов с бухгалтерским балансом. Двойная запись. Счета синтетического и аналитического учета, их взаимосвязь. 2.5. Классификация счетов по экономическому содержанию, по структуре и назначению. 2.6. План счетов бухгалтерского учета. & Бухгалтерский баланс - это способ экономической группировки и обобщения имущества организации по: · составу и размещению; · источникам формирования выраженным в денежной оценке и составленным на определенную дату (на 1 число) и представленный в виде таблицы. Показатели бухгалтерской отчетности (в том числе бухгалтерского баланса) приводятся в миллионах белорусских рублей в целых числах.

Рис. 2.1 Примерная схема бухгалтерского баланса

В организации постоянно осуществляется большое количество разнообразных хозяйственных операций, которые не отражаются в бухгалтерском балансе. Для их группировки используются бухгалтерские счета. & Счет – основная единица хранения информации, которая после обобщения всей бухгалтерской информации необходима для принятия управленческих решений. Для каждого объекта бухгалтерского учета открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса либо детализируют ее. Любой счёт делится на две части - левая сторона (колонка) счёта называется Дебет, правая – Кредит. На счетах отражается информация о суммах совершенных хозяйственных операциях. Сумма всех хозяйственных операций, отраженных по дебету или кредиту счета называется оборот. Следовательно, сумма операций, отраженных по дебету - дебетовый оборот, а отраженных по кредиту - кредитовый оборот. Информация о наличии и стоимости объекта учета на начало либо конец отчетного периода называется сальдо. Следовательно, сальдо может быть на начало или конец отчетного периода.

Рис. 2.2 Схема бухгалтерского счета

Хозяйственные операции оказывают различное влияние на количество и состав активов и пассивов, отражаются на бухгалтерских счетах и что неизбежно влияет на показатели статейбаланса. Все хозяйственные операции по их признаку влияния на баланс подразделяются на четыре типа.

& Первая группа хозяйственных операций. @ Пример 2.1. В кассу с расчетного счета поступило 5000 тыс. руб. В результате данной хозяйственной операции денег на расчетном счете стало меньше на 5000 тыс. руб., одновременно остаток денежных средств в кассе увеличился на 5000 тыс. руб. После отражения операции один из счетов увеличивается, а второй уменьшается на одну и ту же сумму, однако итоговая сумма актива, так же как и итоговая сумма пассива, останется неизменной, а равенство двух частей баланса сохраняется (А+ = А- 1тип). К хозяйственным операциям первой группы относятся такие, в результате которых запись в бухгалтерии осуществляется по двум или более счетам, расположенным в активе баланса. & Вторая группа хозяйственных операций. @ Пример 2. 2. Из начисленной заработной платы работников произведено удержание подоходного налога на сумму 2000 тыс. руб. В результате данной хозяйственной операции сумма задолженности по заработной плате, подлежащей к выдаче, уменьшается на величину подоходного налога, одновременно долг предприятия перед бюджетом возрастает на величину начисленной задолженности по налогу. После отражения этих операций один из счетов уменьшается, другой – увеличивается на одну и ту же сумму, однако итоговая сумма пассива (и актива) останется неизменной, следовательно, равенство баланса сохраняется (П+ = П- 2тип). К хозяйственным операциям второй группы относятся такие, в результате которых в бухгалтерском учете производится запись по двум или более счетам, расположенным в пассиве бухгалтерского баланса. & Третья группа хозяйственных операций. @ Пример 2.3 Предприятие получило в банке кредит на сумму 6000 тыс. руб. В результате денег на расчетном счете стало больше, но одновременно возрос долг предприятия пред банком. В результате отражения операции оба этих счета увеличиваются на одну и ту же сумму, увеличивая итог, как актива, так и пассива. При этом равенство баланса сохраняется (А+ = П- 3тип). К операциям третьей группы относятся такие, в результате которых запись осуществляется по двум или более счетам, причем один из них расположен в активе баланса, а другой в пассиве. & Четвертая группа хозяйственных операций. @ Пример 2.4. С расчетного счета предприятия перечислено 8000 тыс. руб. в счет погашения долга в бюджет. Это приводит к уменьшению остатка денежных средств на расчетном счете, одновременно величина долга бюджету уменьшается на эту же сумму. В результате отражения операции оба этих счета уменьшаются на одну и ту же сумму, уменьшая при этом итоговые суммы актива и пассива. При этом равенство баланса сохраняется (А- = П- 4тип). К операциям четвертой группы относятся такие, в результате которых запись осуществляется по двум или более счетам, причем один из них расположен в активе баланса, а другой в пассиве. Таким образом, все ранее приведенные типы операций можно обобщить в виде следующей схемы:

Рис. 2.3 Классификация хозяйственных операций по влиянию на бухгалтерский баланс

В теории и практике применяются 3 схемы бухгалтерских счетов. & Активные бухгалтерские счета — это счета бухгалтерского учета, на которых ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Рис 2.4 Схема активного счета Примечание А – актив; П – пассив; á (+) – изменение (хозяйственная операция), связанное с увеличением; â (-) – изменение (хозяйственная операция), связанное с уменьшением.

& На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств, т.е. учет наличия и движения капитала и обязательств предприятия.

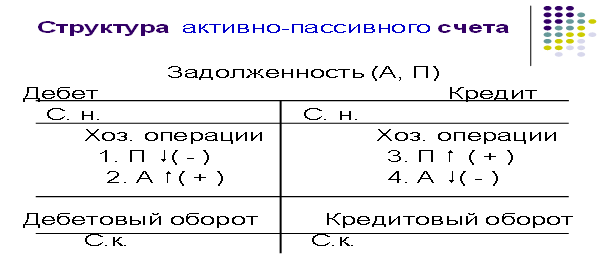

Рис 2.5 Схема пассивного счета & На активно-пассивных бухгалтерских счетах ведется учет информации одновременно о средствах организации и источниках их образования, например о дебиторской и кредиторской задолженности, доходах и расходах предприятия, его финансовых результатах.

Рис 2.6 Схема активно-пассивного счета Примечание: сальдо по активно-пассивному счету может отражаться либо по дебету, либо по кредиту, либо одновременно и по дебету и по кредиту.

& Двойная запись – это запись, в результате которой информация о хозяйственной операции (ее сумма) одновременно отражается на двух взаимосвязанных счетах бухгалтерского учета: - по дебету одного счета; - по кредиту другого счета.

Рис. 2.7 Схема двойной записи Метод двойной записи обусловливает существование таких понятий, как корреспонденция счетов и бухгалтерская запись. Возникающая при методе двойной записи взаимосвязь между счетами бухгалтерского учета, называется корреспонденцией счетов, а взаимосвязанные счета - корреспондирующими. Оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации это - бухгалтерская запись. Сделать бухгалтерскую запись - значит указать, какой счет дебетуется, какой кредитуется и на какую сумму. & Алгоритм составления бухгалтерской записи: Ä по содержанию хозяйственной операции выявляются объекты бухгалтерского учета; Ä определяется сущность изменений в имуществе предприятия в результате хозяйственных операций (уменьшение или увеличение объектов); Ä определяются счета для записи суммы хозяйственной операции методом двойной записи (наименование, номер) и их вид (активный, пассивный); Ä устанавливают характер изменения на счетах (дебетуется или кредитуется сумма по выбранному счету); Ä составляется бухгалтерская запись.

|