Решение задач и выполнение логических заданий. Страхование рисков – это защита имущественных интересов предприятия при наступлении страхового события (страхового случая) специальными страховыми компаниями

Страхование рисков – это защита имущественных интересов предприятия при наступлении страхового события (страхового случая) специальными страховыми компаниями (страховщиками). Страхование происходит за счет денежных фондов, формируемых ими путем получения от страхователей страховых премий (страховых взносов). Предприятию может обеспечиваться страховая защита по всем видам его рисков. Прибегая к страхованию, предприятие в первую очередь определяет объекты страхования, т.е. виды рисков, по которым оно желает получить страховую защиту. По используемым системам страхования выделяют: 1. Страхование по действительной стоимости имущества, т.е. страховое возмещение выплачивается в полной сумме нанесенного ущерба в соответствии с договором страхования; 2. Страхование по системе пропорциональной ответственности. В этом случае страховое возмещение суммы понесенного ущерба осуществляется пропорционально коэффициенту страхования (соотношение страховой суммы, определенной договором страхования, и размера страховой оценки объекта страхования). Сумма страхового возмещения, выплачиваемого по системе пропорциональной ответственности, определяется по следующей формуле СВпо = У (ССд / ССо), где СВпо – предельная сумма страхового возмещения, выплачиваемого предприятию; У – сумма ущерба, понесенного предприятием в результате наступления страхового события; ССд – страховая сумма, определенная договором страхования; ССо – размер страховой оценки объекта страхования, определяемый при заключении договора. 3. Страхование по системе первого риска. Под «первым риском» понимается ущерб, понесенный страхователем при наступлении страхового события, заранее оцененный при составлении договора страхования как размер указанной в нем страховой суммы. Если фактический ущерб превысил предусмотренную страховую сумму (застрахованный первый риск), он возмещается при этой системе страхования только в пределах согласованной ранее сторонами страховой суммы. «Второй риск» – разность между фактической суммой ущерба и суммой ущерба, возмещаемой страховщиком. 4. Страхование с использованием безусловной франшизы. Франшиза - это минимальная некомпенсируемая страховщиком часть ущерба, понесенного страхователем. При страховании с использованием безусловной франшизы страховщик во всех страховых случаях выплачивает страхователю сумму страхового возмещения за минусом размера франшизы, оставляя ее у себя. При этой системе страхования сумма страхового возмещения определяется по формуле СВбф = У – ФР, где СВбф – сумма страхового возмещения, выплачиваемого предприятию; У – сумма ущерба, понесенного предприятием в результате наступления страхового события; ФР – размер франшизы, согласованной сторонами. 5. Страхование с использованием условной франшизы. При этой системе страхования страховщик не несет ответственности за ущерб, понесенный предприятием в результате наступления страхового события, если размер этого ущерба не превышает размера согласованной франшизы. Если же сумма ущерба превысила размер франшизы, то она возмещается предприятию полностью в составе выплачиваемого ему страхового возмещения (т.е. без вычета в этом случае размера франшизы). Существуют методы оценки эффективности страхования риска. Одним из таких методов является Модель Хаустона. В ее основе находится сравнительная оценка стоимости предприятия к концу страхового периода при страховании и стоимости предприятия при самостраховании. Эффективность страхования риска возможна в случае, если соблюдается неравенство САстр ≥ САсм, где САстр – стоимость активов предприятия на конец страхового периода при страховании, САсм – стоимость активов предприятия на конец аналогичного периода при самостраховании. САстр = САн – СП + Ра (САн – СП) + У, САсм = САн – СФ + Ра (САн – СФ – У) + Рки СФ, где САн – стоимость активов предприятия на начало периода, СП – общая сумма страховой премии, Ра – рентабельность активов, У – средняя сумма убытка предприятия по рассматриваемому виду риска, СФ – сумма страхового фонда, формируемого предприятием при самостраховании. Для определения убыточности той или иной территории используют специальные показатели. Частота страховых событий (Чс) характеризуется количеством страховых событий в расчете на один объект страхования и рассчитывается по формуле

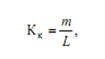

где L – число страховых событий, ед.; n – число объектов страхования, ед. Коэффициент кумуляции риска (Кк) представляет собой скопление застрахованных объектов на ограниченном пространстве, т.е. сколько застрахованных объектов может быть настигнуто страховым событием и рассчитывается по формуле

где m – число пострадавших объектов в результате страхового случая, ед. Убыточность страховой суммы, У (вероятность ущерба) рассматривается как мера величины страховой премии и определяется по формуле

где В – сумма выплачиваемого страхового возмещения, р.; С – страховая сумма застрахованных объектов, р. Тяжесть риска (Тр) используется при оценке и переоценке частоты проявления страхового события и определяется по формуле

Задача 1. Взрывом разрушен цех. Балансовая стоимость цеха с учетом износа 100 тыс. р. В цехе на момент взрыва находилась продукция на 20 тыс. р. Для расчистки территории привлекались люди и техника и затраты составили 5 тыс. р. Сумма от сдачи металлолома после уборки территории 8 тыс. р. Цех не работал месяц: потеря прибыли за этот период составила 150 тыс. р.; затраты на восстановление цеха составили 125 тыс. р. Определить, чему равна сумма прямого убытка, сумма косвенного убытка и общая сумма убытка. Задача 2. По статистике средняя за пять лет стоимость урожая n-й сельхоз. культуры составляет в сопоставимых ценах 32 тыс. р. с 1 га. Фермер застраховал урожай. По договору страхования ущерб возмещается в размере 70 %. Фактическая стоимость урожая с 1 га составила 29 тыс. р. Чему будет равна сумма страхового возмещения? Задача 3. Фермер посеял n-ую культуру на площади размером 400 га. Он заключил договор стахования исходя из статистической средней урожайности 16 ц с 1 га на условиях выплаты страхового возмещения в размере 70 % причиненного убытка при цене 7, 7 тыс. р. за 1ц. Фактический урожай составил 14, 8 ц с 1 га при той же цене. Определить сумму ущерба и сумму страхового возмещения. Задача 4. Необходимо выбрать наименее убыточный регион. Критерием выбора является минимальная величина следующих показателей страхования: частота страховых событий, коэффициент кумуляции риска, убыточность страховой суммы, тяжесть риска. Исходные данные. В регионе А число застрахованных объектов 30 тыс. ед., страховая сумма застрахованных объектов 150 млрд. р., число пострадавших объектов 10 тыс. ед., число страховых случаев 8, 4 тыс. ед., страховое возмещение 2 млрд. р. В регионе Б число застрахованных объектов 4 тыс. ед., страховая сумма застрахованных объектов 40 млрд р., число пострадавших объектов 2 тыс. ед., число страховых случаев 1, 6 тыс. ед., страховое возмещение 3, 2 млрд. р. Задача 5. Страховая сумма составляет 100 тыс. р. Фактический ущерб составил: а) 0, 8 тыс. р.; б) 1, 7 тыс. р. Определить сумму страхового возмещения и сумму ущерба, компенсируемую из собственных средств страхователя, если между предприятием и страховщиком был составлен договор стахования, предусматривающий условную франшизу в размере 1, 5 % от страховой суммы. Задача 6. Страховая сумма составляет 100 тыс. р. Фактический ущерб составил: а) 0, 8 тыс. р.; б) 1, 7 тыс. р. Определить сумму страхового возмещения и сумму ущерба, компенсируемую из собственных средств страхователя, если между предприятием и страховщиком был составлен договор страхования предусматривающий безусловную франшизу в размере 1, 5 % от страховой суммы. Задача 7. Страховая сумма составляет 100 тыс. р. Фактический ущерб составил: а) 0, 8 тыс. р.; б) 1, 7 тыс. р. Определить сумму страхового возмещения и сумму ущерба, компенсируемую из собственных средств страхователя, если между предприятием и страховщиком был составлен договор страхования, предусматривающий совокупную франшизу в размере 1, 5 % от страховой суммы. Задача 8. Между страхователем и страховщиком заключен договор страхования с франшизой, равной 15 тыс. р. За период действия договора предприятие понесло убытки в результате различных аварий: а) 50 тыс. р.; б) 30 тыс. р.; в) 6 тыс. р.; г) 3 тыс. р. Определить общий размер страхового возмещения, который страхователь получит: а) с безусловной франшизой, б) с условной франшизой, в) с совокупной франшизой. Какой договор страхования выгоднее для предприятия? Задача 9. Имущество застраховано по системе пропорционального страхования на сумму 800 тыс. р., стоимость имущества по балансу 1 млн. р. В результате пожара имуществу был нанесен ущерб на сумму 500 тыс. р. Чему будет равна величина страхового возмещения? Задача 10. Здание застраховано по системе первого риска на сумму 800 тыс. р. Его балансовая стоимость составляет 1 млн. р. В результате аварии произошел взрыв и имуществу был нанесен ущерб на сумму 900 тыс. р. В какой сумме будет выплачено страховое возмещение? Чему будет равен «второй риск»? Задача 11. Автомобиль застрахован по системе первого риска на сумму 50 тыс. р., его балансовая стоимость 100 тыс. р. Ущерб, нанесенный автомобилю в результате аварии, составил 40 тыс. р. В какой сумме будет выплачено страховое возмещение? Какое будет страховое возмещение, если автомобиль будет застрахован по системе пропорционального страхования? Задача 12. Заемщик по истечении срока кредитования не возвратил банку ни сумму основного долга, ни сумму процентов за пользование кредитом. Сумма кредита 10 млн. р. Срок кредитования 3 месяца. Процентная ставка составляет 18 % простых годовых. Кредит был застрахован. Ответственность страховщика по договору страхования 85 %. Определить размер страхового возмещения, которое получит банк. Задача 13. В январе предприниматель застраховался на случай простоев в хозяйственной деятельности. По договору страхования страховщик несет ответственность в размере 200 тыс. р., а также предусмотрена безусловная франшиза на сумму 50 тыс. р. В марте предприниматель приостановил свою деятельность из-за сбоя в электронной системе. Ремонт продолжался один месяц, и в это время его предприятие простаивало. За время простоя была начислена заработная плата работникам в размере 70 тыс. р. Единый социальный налог и другие платежи составили 26, 95 тыс. р., амортизация простаивающего оборудования начислена на сумму 100 тыс. р. За последний год среднемесячная выручка предприятия составила 500 тыс. р., а норма прибыли 5 %. Определить сумму страхового возмещения, которую получит предприниматель.

|