Сутність та принципи оцінки вартості підприємства

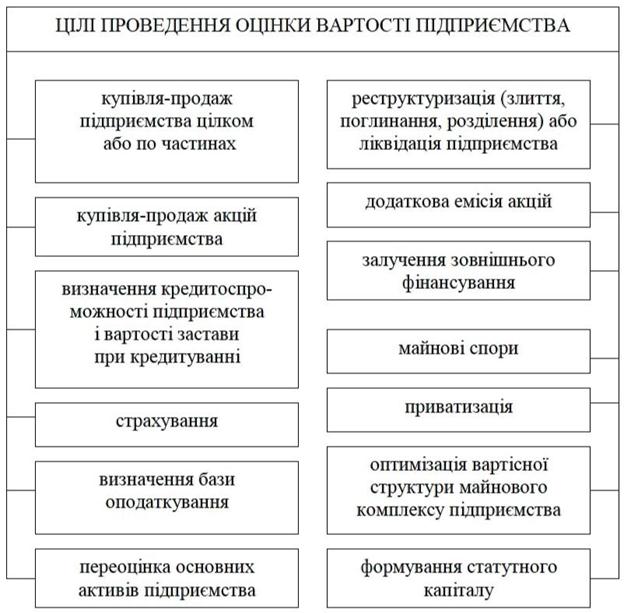

Оцінка вартості підприємства, його майна відноситься до найскладніших питань фінансів підприємств. Правильна оцінка дозволить вірно спрогнозувати оподаткування, розрахувати співвідношення внесків акціонерів або компенсаційні виплати при виході власника із складу співзасновників. Питання правильного визначення вартості підприємства може стати вирішальним і в ситуації проведення фінансової санації підприємства або його ліквідації. Необхідність оцінки вартості підприємства виникає в основному у випадках, які представлені на рис. 9.1. Оцінювання вартості підприємства здійснюється з розрахунку на певного гіпотетичного покупця, якого можна ідентифікувати з однією з таких категорій: 1) пасивний інвестор, для якого більшу цінність становлять дивіденди за корпоративними правами підприємства; 2) активний інвестор, який прагне максимізувати величину грошових потоків від інвестиції - CFROI (Cash flow returns on investments); 3) стратегічний інвестор, для якого цінність підприємства (а отже, і його вартість) визначається рівнем конкурентоспроможності підприємства у довгостроковому періоді (наявністю стратегічних переваг та перспектив).

Рис. 9.1. Цілі проведення оцінки вартості підприємства

Проведення оцінки вартості підприємства є обов'язковим у випадках: - створення підприємств (господарських товариств) на базі державного майна або майна, що є у комунальній власності; реорганізації, банкрутства, ліквідації державних, комунальних підприємств та підприємств (господарських товариств) з державною часткою майна (часткою комунального майна); - виділення або визначення частки майна у спільному майні, в якому є державна частка (частка комунального майна); - визначення вартості внесків учасників та засновників господарського товариства, якщо до зазначеного товариства вноситься майно господарських товариств з державною часткою (часткою комунального майна), а також у разі виходу (виключення) учасника або засновника із складу такого товариства; - приватизації та іншого відчуження у випадках, встановлених законом, оренди, обміну, страхування державного майна, майна, що є у комунальній власності, а також повернення цього майна на підставі рішення суду; - переоцінки основних фондів для цілей бухгалтерського обліку; - оподаткування майна згідно з законом; - визначення збитків або розміру відшкодування у випадках, встановлених законом; - в інших випадках за рішенням суду або у зв'язку з необхідністю захисту суспільних інтересів. Проведення незалежної оцінки вартості підприємства є обов'язковим у випадках застави державного та комунального майна, відчуження державного та комунального майна способами, що не передбачають конкуренцію покупців у процесі продажу, або у разі продажу одному покупцю, визначення збитків або розміру відшкодування, під час вирішення спорів та в інших випадках, визначених законодавством або за згодою сторін. Не допускається проведення оцінки вартості підприємства суб'єктами оціночної діяльності - суб'єктами підприємництва у таких випадках: - проведення суб'єктом оціночної діяльності - суб'єктом підприємництва оцінки вартості підприємства, що належить йому або оцінювачам, які працюють у його складі, на праві власності або на яке зазначені особи мають майнові права; - проведення оцінки майна фізичної особи-замовника або керівників юридичної особи, яка є замовником оцінки, оцінювачем, який має родинні зв'язки з зазначеними особами, або суб'єктом оціночної діяльності - суб'єктом підприємництва, керівництво якого має зазначені зв'язки; - проведення оцінки підприємства своїх засновників (учасників). Основні етапи визначення оцінки вартості підприємства представлено на рис. 9.2.

Рис.9.2. Основні етапи визначення оцінки вартості підприємства

Принципи оцінювання вартості підприємства наведені на рис. 9.3. Вартість капіталу в першу чергу залежить від методів використання позик, а не їх джерел. У практиці корпоративних фінансів для оцінювання вартості капіталу підприємства широко використовується показник середньозваженої вартості капіталу (Weighted Average Cost of Capital, далі - WACC). Цей показник може використовуватися для розрахунку ставки дисконтування очікуваних грошових потоків, що генеруються у результаті операційної, інвестиційної та фінансової діяльності такого підприємства.

Рис. 9.3. Принципи оцінки вартості підприємства

Середньозважена вартість капіталу визначається як середня арифметична суми вартості окремих джерел капіталу підприємства, зважена на їх частку у сукупному капіталі такого підприємства. Якщо розглядати капітал підприємства у розрізі правового статусу капіталодавців (власного та позичкового капіталу), то для розрахунку WACC необхідно використати таку формулу (9.1):

де Квк – вартість власного капіталу; Кпк - вартість позичкового капіталу; ВК - сума власного капіталу підприємства; ПК - сума позичкового капіталу підприємства; К - сума капіталу підприємства. З урахуванням податкового чинника дістаємо формулу (9.2):

де S - ставка податку на прибуток підприємства. Середньозважена вартість капіталу показує середню дохідність, яка виплачується суб'єктом підприємництва на користь капіталодавців (як кредиторів, так і власників) за право використання такого капіталу. Відповідно, як випливає із формули (9.1), абсолютна величина WАСС безпосередньо залежить не тільки від вартості окремих джерел капіталу підприємства, а й від структури капіталу. Поряд з цим особлива увага приділяється проблемі адекватної оцінки витрат підприємства на обслуговування підприємством капіталу, залученого до господарського обороту. Крім середньозваженої вартості капіталу, існують ще такі показники оцінки вартості підприємства: 1. Вартість активів можна визначити на основі розрахунку: а) приросту дивідендів:

де Re - прибуток, на який можуть розраховувати акціонери (цю величину можна розглядати як вартість акціонерного капіталу підприємства); DХ - запланований на майбутнє дивіденд; Р0 - ціна акції; g - постійна ставка приросту дивідендів підприємства. Перевагою цього показника є те, що його легко розрахувати і інтерпретувати; до недоліків слід віднести те, що він може бути використаний лише для акціонерних товариств і оцінка вартості активів тісно пов'язана з оцінкою приросту ставок; б) розрахунок, який використовують на ринку цінних паперів:

де β - оціночний коефіцієнт бета для активів підприємства; Rm (Rf) - величина процентної ставки при наявності (відсутності) ризику; (Rm-Rf) - величина ринкової надбавки за ризик. Перевагами використання цього показника є те, що у ньому врахований фактор ризику та його можуть використовувати всі підприємства. При практичному його застосуванні виникають труднощі з оцінкою бета коефіцієнта та надбавки за ризик. 2. Вартість залучених коштів - це прибуток, на який розраховують кредитори від переданих коштів у користування підприємству. Вартість облігації визначають за формулою:

де С - купон, що виплачується кожного періоду; г - процентна ставка за період; F - номінальна вартість облігації; t - число періодів. 3. Вартість привілейованих акцій визначають за формулою:

де D - фіксований дивіденд; Р0 - поточна вартість акції.

|