Подходы к оценке природных ресурсов

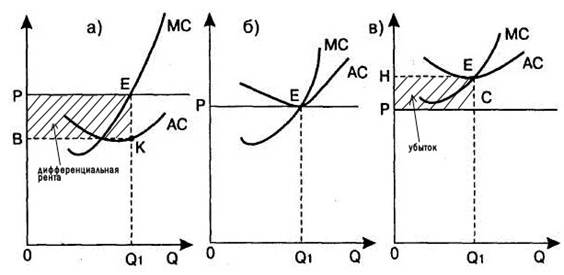

Среди имеющихся подходов к определению экономической ценности природных ресурсов и природных услуг, которые позволяют получить конкретную оценку, можно выделить такие подходы, которые базируются на: - рыночной оценке; - ренте; - затратном подходе; - альтернативной стоимости; общей экономической ценности (стоимости). Рыночная оценка. Традиционный рынок позволяет более или менее удовлетворительно оценить только одну функцию окружающей среды — обеспечение природными ресурсами, а две другие важнейшие функций жизнеобеспечения - ассимиляция отходов и загрязнений, обеспечение людей природными услугами (рекреация, эстетическое удовольствие и пр.) - не находят своего адекватного отражения в рыночной системе. Важным качеством рынка является его возможность обеспечить наилучшее использование различных ресурсов благодаря ценовым сигналам об их дефицитности. Рыночная оценка нефти, газа, леса, металлов и пр., ее изменения позволяют регулировать эффективность их использования. Однако цены, складывающиеся на рынке природных ресурсов, часто дают искаженную картину их истинной ценности, поскольку не отражают реальных общественных издержек и выгоды использования экологических ресурсов. В результате складывается неадекватная оценка дефицитности ресурсов, величин спроса и предложения, что дает заниженные стимулы для эффективного использования природных ресурсов и охраны окружающей среды. Рентный подход. Для данного подхода важен, прежде всего, факт лимитированности и уникальности ресурсов. Экономическая рента часто определяется как цена (или арендная плата), которая уплачивается за пользование природными ресурсами, количество которых (запасы) ограничено. Другими словами, рента имеет место при ограниченности, неэластичности совокупного предложения природных ресурсов. Особенно широко рентный подход используется при оценке земельных, лесных и водных ресурсов. Дифференциальная рента - это форма земельной ренты, которая порождается монополией на землю как объект хозяйства. Представляет собой добавочную прибыль, возникающую как разница в производительности труда при равновеликих затратах на средних и лучших (по местоположению или плодородию) землях (дифференциальная рента I) или при добавочных вложениях капитала на одном и том же земельном участке (дифференциальная рента II). Источник дифференциальной ренты — прибавочная стоимость, создаваемая в сельском хозяйстве. Предположим, что три участка земли отличаются своим качеством: лучший, средний и худший по плодородию. Допустим, что участки равны по площади и по вложению труда и капитала, тем не менее, поскольку они различаются по плодородию, предельные и средние издержки на единицу продукции будут также различаться (рисунок 1).

Рисунок 1. – Графики, иллюстрирующие категорию «дифференцированная рента» для трёх видов земель (МС – предельные издержки; АС – средние издержки; Р - цена за единицу продукции; Q – объем производства) (по Э.В. Гирусову и др., 1998)

Предельные издержки (МС) - это издержки, связанные с производством дополнительной единицы продукции. Средние издержки (AC) – это издержки, связанные с затратами на единицу выпуска продукции. На лучшем участке (а) будет получена дифференциальная рента (прямоугольник ВРЕК); на среднем участке (б) производственные издержки будут лишь компенсированы; на худшем участке (в) образуется убыток. В определении цены земли, главную роль играет закон спроса и предложения. Однако субъект, желающий приобрести земельный участок, рассматривает альтернативные варианты например эффективное вложение капитала по установленной процентной ставке. Субъект всегда имеет право выбора: положить деньги в банк или купить земельный участок. Поэтому при всех неизменных условиях цену земли можно выразить следующей формулой (1): Цз = R / r (1) где, Цз – цена земли; R – рента; r′ – процентная ставка. В самом деле, цена земли - это покупная цена не земли, а той земельной ренты, которую она приносит. В этом экономическом ее содержании ренту можно рассматривать как процент на капитал. Затратный подход к оценке природных ресурсов. Если суммировать затраты на подготовку и использование природных ресурсов, то эту величину можно использовать в качестве отправной точки при определении цены ресурса. Затратный подход широко используется для оценки стоимости восстановленияприродного блага при его утрате или деградации. В этом случае рассчитываются компенсирующие потенциальные затраты, необходимые для замещения потерянного или поврежденного ресурса идентичным в данном или альтернативном месте. Затратный подход содержит в себе принципиальное противоречие: чем лучше по качеству природный ресурс, тем меньшую оценку в соответствии с затратной концепцией он получит. Концепция альтернативной стоимости (упущенной выгоды) Альтернативная стоимость - это потенциальная отдача от лучшего из всех тех вариантов использования данного ресурса (блага), которые были принципиально возможны, но остались неиспользованными. В экономике природопользования эти стоимости позволяют оценить природный объект или ресурс, имеющие заниженную или вообще не имеющие рыночную цену, через упущенные доходы и выгоды, которые можно было бы получить при использовании данного объекта или ресурса в других целях. Например, альтернативные стоимости охраняемых природных территорий есть выгоды, которые теряют индивидуумы или общество из-за их консервации. Эти издержки включают неполучение продукции от охраняемых территорий (животные, виды растений, древесина). Альтернативные стоимости также включают выгоды, которые могли бы быть получены от альтернативного использования (развитие сельского хозяйства, интенсивное лесное хозяйство и пр.). Концепция общей экономической ценности (стоимости) (ОЭЦ). Данная концепция отражает общую социально-экономическую ценность (стоимость) ресурсного источника, которая может быть представлена суммой следующих агрегированных показателей: стоимости использования; стоимости неиспользования. В свою очередь стоимость использования равна: прямая стоимость использования плюс косвенная стоимость использования плюс возможная стоимость (потенциальная ценность). Показатель возможной стоимости связан с консервацией ресурса для возможного использования в будущем. Стоимость неиспользования базируется на стоимости существования, которая является попыткой экономически оценить этические и эстетические аспекты: ценность природы самой по себе. К настоящему времени это перспективный подход к оценке природных ресурсов в будущем (Неверов А.В., 1990).

|