Подгонка кривой

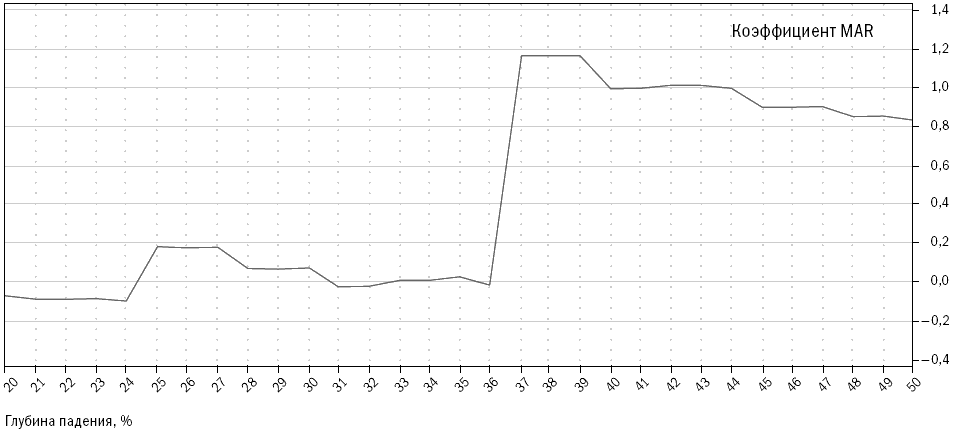

Жулики часто используют другие методы для получения нереалистичных исторических результатов. Самые беспринципные из них сознательно подгоняют результаты под определенные кривые. Подгонку результатов часто путают с оптимизацией, однако это вопросы разного порядка. Подгонка возникает в случаях, когда система является слишком сложной. Вполне возможно добавить к системе правила, улучшающие ее исторические результаты, но только при условии, что такие дополнительные правила оказывают влияние лишь на небольшое количество важных сделок. Добавление таких правил может привести к подгонке. Особенно справедливо это для сделок, проводимых в периоды, критические для кривой капитала системы. Например, правило, позволяющее вам выходить из прибыльной сделки на уровне, близком к пиковому, безусловно, улучшит результативность, однако будет являться подгонкой, так как неприменимо в большом количестве ситуаций. Я наблюдал многочисленные примеры того, как поставщики систем использовали эту технологию для улучшения показателей системы после неудачных периодов. Порой они начинают продавать лучшие, исправленные системы под названием Плюс или Версия 2. Поэтому желающие приобрести «улучшенную систему» должны хорошенько изучить природу правил, составляющих улучшения системы, для того чтобы выяснить, не связано ли улучшение с подгонкой. Я нахожу полезным для изучения феноменов тестировать их на предельных значениях. Сейчас я представлю вам систему, в рамках которой проводится вопиющая подгонка результатов. Мы начнем с простой системы двойной скользящей средней и станем постепенно добавлять правила для подгонки результатов. Если вы помните, за последние 6 месяцев система испытала достаточно неприятное падение. Поэтому я добавлю несколько правил, чтобы уменьшить эффект такого падения и улучшить результаты. Я буду сокращать размер позиций на определенное количество процентов при достижении определенного уровня падения, а затем, по завершении падения, возобновлю торговлю в обычных объемах. Для реализации этой идеи мы добавляем правило с двумя параметрами оптимизации: объем сокращения позиции и уровень, на котором производится сокращение. Я смотрю на кривую капитала в нашей модели и принимаю решение о том, что позиции будут сокращены на 90 процентов при уровне падения, равном 38 процентам. Это улучшает результаты с 41,4 процента до 45,7 процента, уровень падения снижается с 56,0 до 39,2 процента, а коэффициент MAR вырастает с 0,74 до 1,17. Кто-то решит, что это отличное правило, улучшающее систему. И будет неправ! Рисунок 11-6. Изменение коэффициента MAR при изменении количества дней в скользящей средней

Copyright 2006 Trading Blox, все права защищены.

Проблема в том, что это правило действует только один раз в ходе всего теста, в самом его конце; кроме того, я воспользовался моим знанием кривой капитала. Это говорит о том, что система сознательно подгонялась под известные результаты. «Ну и в чем проблема?» – спросите вы. Взгляните на форму кривой на рисунке 11-6, на котором мы изменили порог выхода при падении и сократили позиции. Вы наверняка заметили резкое падение результативности при использовании порога для выхода при падении, меньшем 37 процентов. Фактически изменение порога выхода при падении всего на один процент изменяет годовые результаты с прибыли на уровне 45,7 процента на убытки в размере 0,4 процента. Нам пришлось применить наше новое правило в августе 1996 года, после чего наши позиции сократились так сильно, что мы не смогли заработать достаточно денег для того, чтобы выбраться из этой ямы. Так что, возможно, это не такое уж хорошее правило. Оно сработало только для первого случая и только потому, что падение произошло достаточно близко к концу периода тестирования. Трейдеры называют этот феномен обрывом. Наличие обрывов – существенных изменений результатов вследствие небольших изменений значений исходных параметров – отличный индикатор того, что вы подогнали данные; и вследствие этого ваши реальные результаты будут крайне отличаться от результатов, полученных в ходе тестирования. Это еще раз свидетельствует в пользу оптимизации параметров: вы можете сразу видеть обрывы и выявить источник проблемы до начала трейдинга.

|