R-cubed – новое соотношение риска и доходности

Чтобы учесть все эти факторы, я создал новый показатель измерения соотношения риск/доходность, который назвал устойчивым показателем соотношения риск/доходность (Robust Risk/Reward Ratio, или RRRR). Я также называю его R-cubed (или R в кубе) – просто потому, что люблю дурацкие псевдонаучные названия. R-cubed использует в качестве числителя RAR%, а в качестве знаменателя – новый показатель, который я называю средним максимальным падением с учетом продолжительности. В этом показателе присутствуют два компонента – величина среднего максимального падения и приведенная продолжительность. Среднее максимальное падение высчитывается путем сложения показателей пяти максимальных падений и деления результата на 5. Приведенная продолжительность рассчитывается путем деления среднего максимального падения в днях на 365 и последующего умножения полученного показателя на величину среднего максимального падения. Величина среднего максимального падения рассчитывается по тому же алгоритму: мы берем величины пяти максимальных падений, складываем и делим на 5. Соответственно, если RAR% составляет 50 процентов, среднее максимальное падение составляет 25 процентов, а средняя продолжительность максимального падения составляла один год, или 365 дней, значение R-cubed должно составлять 2,0, или 50 % / (25 % x 365 / 365). R-cubed – это соотношение риска/доходности, которое оценивает риск с точки зрения как жесткости, так и перспектив продолжительности. Такое вычисление возможно благодаря использованию показателей, менее чувствительных к изменению дат начала и окончания тестовых периодов. Этот показатель более устойчив, чем MAR, так как очень слабо реагирует на небольшие корректировки в условиях теста.

Устойчивый коэффициент Шарпа (Robust Sharpe Ratio)

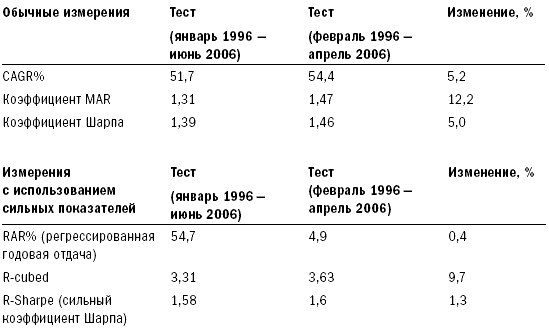

Устойчивый коэффициент Шарпа выводится путем деления RAR% на стандартное отклонение ежемесячной отдачи, нормализованное по году. Этот показатель менее зависим от изменений периода тестирования по тем же причинам, по которым RAR% отличается от CAGR%, как было показано выше. Таблица 12-1 свидетельствует, что сильные показатели существенно менее зависимы от изменений конечных дат тестового периода. Таблица 12-1. Обычные и устойчивые показатели

Copyright 2006 Trading Blox, все права защищены.

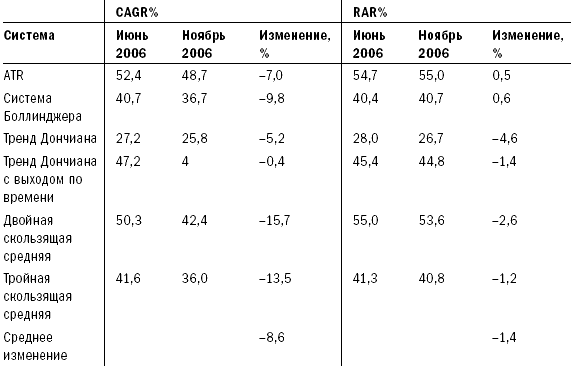

Как видим, устойчивые показатели менее чувствительны, чем общепринятые показатели. Показатель R-cubed зависим от добавления или исключения величин крупных падений, но в меньшей степени, чем коэффициент MAR. При расчете показателя R-cubed влияние отдельного падения размывается путем усреднения. Все устойчивые показатели были в меньшей степени подвержены влиянию изменений в наборе данных, чем сравниваемые с ними показатели. Если бы в рамках теста не менялась величина максимального падения, то показатель R-cubed показал бы то же самое изменение в 0,4 процента, что и RAR%, и это сделало бы различия между показателями еще более существенными: MAR изменился бы на 5,2 процента (на ту же величину, что и CAGR% – его числитель), a R-cubed – всего на 0,4 процента. Еще одним примером того, как устойчивые показатели выигрывают по сравнению с традиционными, является сравнение результатов деятельности шести базовых систем, описанное нами в главе 7. Если вы помните, при включении дополнительных пяти месяцев (июль – ноябрь 2006 года) мы столкнулись с существенным ухудшением показателей отдачи. Таблицы 12-2 и 12-3 демонстрируют, что устойчивые показатели гораздо лучше выдержали существенные колебания последних нескольких месяцев. Таблица 12-2 показывает изменения RAR% по сравнению с изменением CAGR% для этих систем. RAR% изменился в шесть раз меньше, чем CAGR% за тот же период времени. Это свидетельствует о том, что RAR% гораздо более устойчивый показатель, чем CAGR%, а значит, он будет более стабилен в ходе трейдинга. То же самое справедливо для R-cubed, соотношения риска и доходности, по сравнению с его более слабым собратом – коэффициентом MAR. Таблица 12-3 показывает процентные изменения R-cubed по сравнению с процентными изменениями MAR для тех же систем. Таблица 12-2. Устойчивость RAR% по сравнению с CAGR%

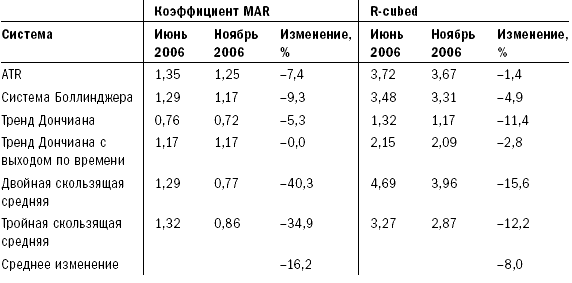

Таблица 12-3. Устойчивость R-cubed по сравнению с MAR

R-cubed за указанный период изменился в два раза меньше, чем MAR. Устойчивые показатели также менее зависимы от эффекта удачи. Например, трейдер, оказавшийся в отпуске и пропустивший крупнейшее падение, получит более высокое значение MAR по сравнению со своими коллегами. Это будет заметно при расчете R-cubed, так как данное обстоятельство не окажет значительного влияния на его расчет. Если вы используете неустойчивые показатели, то велик шанс получить хорошие результаты тестирования, обусловленные удачей, а не последовательным поведением на рынке, – и это еще одна причина использовать устойчивые показатели. Использование устойчивых показателей также позволит вам избежать подгонки, так как эти показатели в меньшей степени будут зависеть от больших изменений результата, связанных с небольшим количеством событий. Давайте рассмотрим ситуацию применения правил для улучшения нашей системы двойного скользящего среднего, ранее описанной при обсуждении подгонки. Правило, введенное для уменьшения размера падения, улучшило величину показателя CAGR% с 41,4 до 45,7 процентов (то есть на 10,3 процента), а коэффициент MAR – на 60 процентов (с 0,74 до 1,17). В отличие от него показатель RAR% изменился с 53,5 до 53,75 процента, то есть всего на 0,4 процента, а устойчивый показатель соотношения риска/доходности R-cubed изменился с 3,29 до 3,86 процента, то есть всего на 1,73 процента. Устойчивые показатели в меньшей степени отражают существенные изменения, вызванные небольшим количеством сделок. Таким образом, если подгонка кривой позволяет исправить неудачи нескольких сделок, то устойчивые показатели вряд ли покажут улучшения системы, вызванные такой подгонкой. Давайте рассмотрим, какие другие факторы влияют на надежность тестирования данных прошлого с целью предсказания будущего поведения системы.

|