Анализ издержек предприятия общественного питания по общему объему, составу и структуре

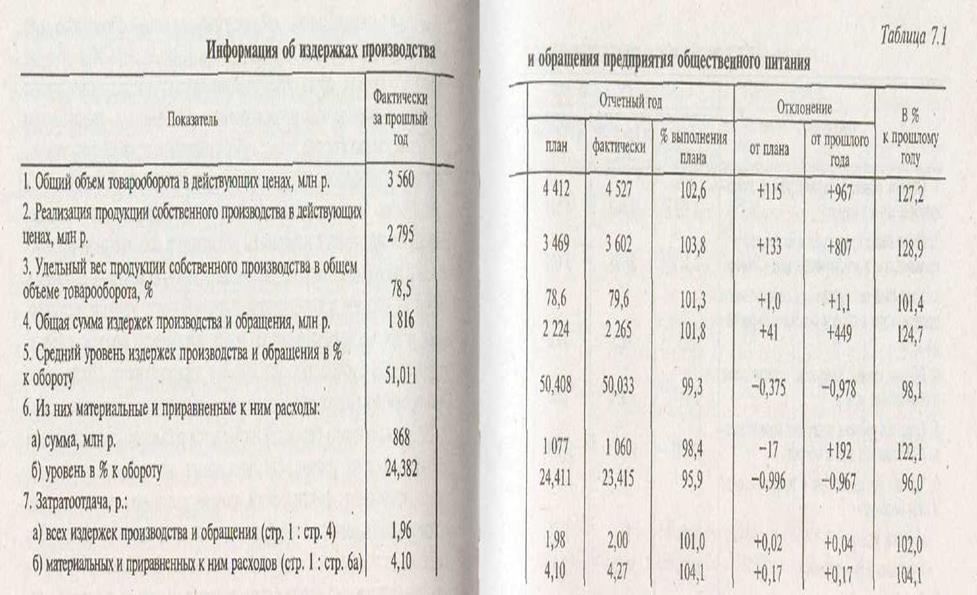

Методика анализа издержек общественного питания примерно такая же, как и изучение расходов торговых предприятий. Анализ издержек производства и обращения начинают с сопоставления фактических расходов с плановыми и данными прошлых периодов. Разница между фактической и плановой суммой издержек (или в динамике) представляет собой абсолютное отклонение (экономию или перерасход). На основе абсолютных данных нельзя дать объективную оценку выполнения плана и динамики издержек производства и обращения. С увеличением объема товарооборота растет сумма издержек и, наоборот, уменьшение товарооборота, как правило, приводит к абсолютной их экономии. Анализ издержек предприятий общественного питания следует увязывать с изучением реализации собственной продукции и покупных товаров, т.е. давать оценку расходам не по сумме, а по их уровню в процентах к товарообороту. Уровни расходов, как и уровни валового дохода и рентабельности продаж, следует определять с точностью до 0,001 % к товарообороту. Отклонение по уровню издержек производства и обращения (от плана или от данных прошлого периода) называется размером снижения или повышения их уровня. Он показывает, на сколько процентов к товарообороту фактический уровень расходов выше или ниже базисного (планового или фактического за прошлый период). Для изучения изменений издержек в динамике фактические расходы за анализируемый период сопоставляют не только с показателями за прошлый год (квартал или месяц), но и за ряд прошлых периодов. Сопоставление фактических издержек предприятия общественного питания с расходами других однотипных предприятий позволяет выявлять, изучать и обобщать опыт работы лучших из них по оптимальному использованию экономического потенциала. При проведении общего анализа издержек производства и обращения отдельно выделяют материальные и приравненные к ним расходы, а также затраты, учитываемые и не учитываемые при расчете налогооблагаемой прибыли, что позволяет увязать его результаты с данными изучения доходов, прибыли, рентабельности, налогообложения, эффективности функционирования предприятий общественного питания и их ассоциации (организации). Издержки предприятия общественного питания характеризуются данными табл. 7.1. План товарооборота предприятием перевыполнен на 2,6 %, а сумма издержек производства и обращения по сравнению с планом возросла только на 1,8 %, что и обусловило снижение их уровня на 0,375 % к обороту (размер снижения уровня расходов). Темп уменьшения уровня издержек по сравнению с планом составил 0,7 % (0,375: 50,408 х 100). Аналогичная закономерность наблюдается по анализируемым показателям и в динамике.

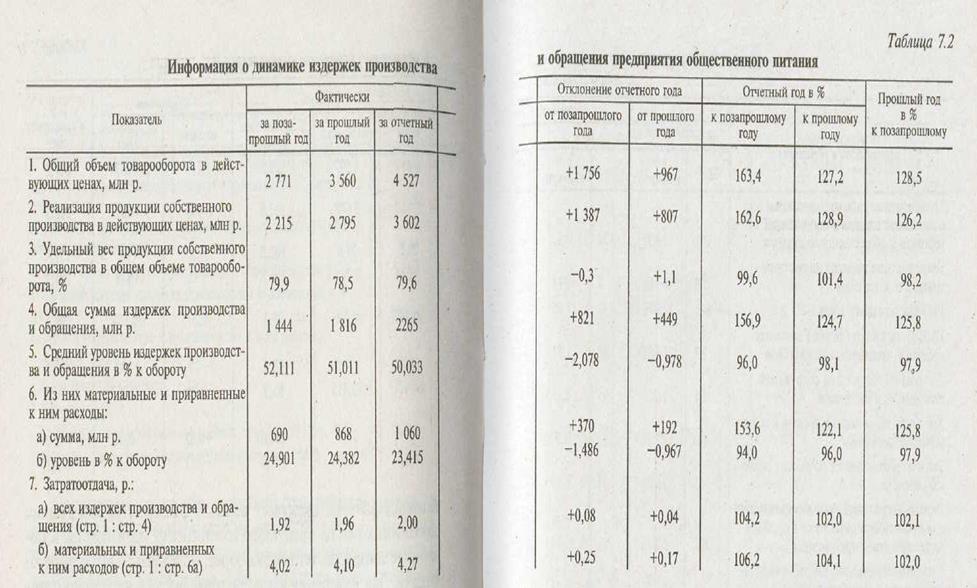

На практике по размеру снижения (повышения) уровня издержек производства и обращения определяют сумму их относительной экономии или перерасхода и дают оценку выполнения плана и динамики расходов. Сумма относительной экономии (перерасхода) рассчитывается умножением фактического товарооборота на размер снижения (повышения) уровня издержек и делением полученного итога на 100. По предприятию общественного питания сумма относительной экономии составила: по сравнению с планом — 17 млн р. [4527 х (-0,375): 100] и в динамике — 44 млн р. [4527 х (-0,978): 100]. Аналогичная закономерность наблюдается по материальным и приравненным к ним расходам. Для оценки издержек общественного питания определяют показатель затратоотдачи, исчисляемый отношением объема товарооборота к сумме расходов. По предприятию общественного питания он составил (р.): • фактически за прошлый год 3560: 1816 — 1,96; • по плану на отчетный год 4412: 2224 = 1,98; • фактически за отчетный год 4527: 2265 = 2,00. С каждого рубля расходов предприятием общественного питания получено 2,00 р. товарооборота при плане — 1,98 р. и фактической затратоотдаче за прошлый год — 1,96 р. На затратоотдачу большое влияние оказывает ценовой фактор. При повышении продажных цен на продукцию собственного производства и покупные товары растет товарооборот, а следовательно, и затратоотдача. Для измерения влияния этого фактора на затратоотдачу определяют ее размер за отчетный год при фактическом товарообороте в сопоставимых ценах: 3621: 2265 = 1,60 р. Таким образом, повышение продажных цен на собственную продукцию и покупные товары привело к росту затратоотдачи на 0,40 р. (2,00 - 1,60), или на 25,0.% (0,40: 1,60 х 100). Для анализа и оценки динамики издержек производства и обращения составляют табл. 7.2. Предприятие общественного питания добилось снижения уровня расходов по сравнению с позапрошлым и прошлым годами, что обычно свидетельствует о повышении эффективности хозяйствования. Анализ издержек производства и обращения проводится также по кварталам и полугодиям и его результаты оформляются специальными таблицами (см. табл. 3.3 и 3.4). Анализ расходов организации общественного питания проводят по каждому предприятию, а на предприятиях — в разрезе хозрасчетных структурных подразделений. В первую очередь изучают деятельность предприятий, добившихся относительной экономии издержек, что, как правило, является результатом проведения режима экономии в затратах труда и средств, рациональности хозяйствования. Детально анализируют расходы предприятий, допустивших их относительный рост. По каждому такому предприятию выясняют причины перерасхода и принимают меры по улучшению производственно-торговой и финансово-хозяйственной деятельности, повышению эффективности использования экономического потенциала. Результаты анализа оформляют специальными таблицами (см. табл. 3.5—3.7).

Далее переходят к анализу состава и структуры издержек общественного питания, изменений отдельных статей расходов. Причем оценку выполнения плана и динамики статей издержек, сумма которых находится в прямой зависимости от изменения объема товарооборота (условно-переменным расходам), дают по их уровню. Статьи издержек производства и обращения, сумма которых не находится в пропорциональной зависимости от товарооборота (условно-постоянные расходы), изучают по абсолютным данным и изменению их уровня. Такое постатейное ознакомление с выполнением плана и динамикой расходов предприятия общественного питания покажет, на какие статьи издержек следует обратить особое внимание. В первую очередь должны изучаться статьи издержек производства и обращения, которые занимают основное место в расходах предприятия и по которым наблюдаются необоснованно высокие темпы роста. В издержках общественного питания основное место занимают расходы на оплату труда (примерно 30-40 % от всех издержек). Значительный удельный вес в издержках предприятий общественного питания занимают расходы на топливо, газ и электроэнергию для производственных нужд, транспортные издержки, расходы на содержание и аренду зданий, помещений и инвентаря, амортизация основных средств, отчисления и затраты на ремонт основных средств, износ санитарной одежды, столового белья, налоги, отчисления и сборы, включаемые в издержки производства и обращения, и др. По предприятию общественного питания издержки в разрезе отдельных статей сложились следующим образом (табл. 7.3).

|