Значение, задачи и информационное обеспечение анализа производственно-торговой деятельности предприятия общественного питания

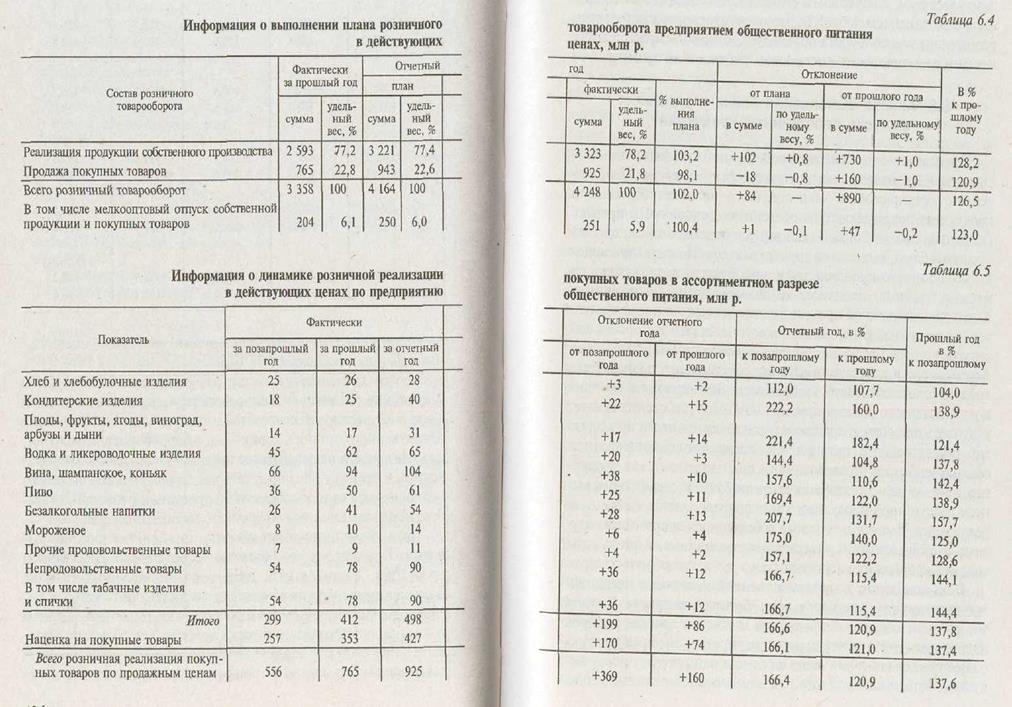

Общественное питание является одной из основных отраслей сферы обращения и выполняет главную социально-экономическую задачу развития нашего общества — повышение материального и культурного уровня жизни народа. Решение этой основной экономической и социальной задачи осуществляется путем развития розничного товарооборота. Товарооборот общественного питания является составной частью розничного товарооборота страны, и от его развития во многом зависит благосостояние народа. Общественное питание нашей страны достигло определенных успехов в росте товарооборота и выпуска собственной продукции. Однако его состояние и развитие не соответствуют современным требованиям. Нередко низки культура обслуживания потребителей и качество приготовленной пищи, высока стоимость питания. На многих предприятиях неудовлетворительно используют материально-техническую базу, товарные, трудовые и финансовые ресурсы. В связи с этим главной задачей анализа хозяйственной деятельности предприятий общественного питания является выявление, изучение и мобилизация резервов повышения качества обслуживания потребителей, эффективности работы путем устранения недостатков в хозяйствовании, улучшения использования экономического потенциала, достижения наилучших результатов при наименьших затратах труда и средств. Производственно-торговая деятельность предприятий общественного питания характеризуется, прежде всего, показателями товарооборота и выпуска собственной продукции. Товарооборот подразделяется на розничный, оптовый и валовой (общий). Розничный товарооборот включает продажу продукции собственного производства и покупных товаров непосредственно населению для личного потребления. В состав оптового товарооборота входит отпуск кулинарных и кондитерских изделий, полуфабрикатов, другой продукции собственного производства предприятиям питания для последующей их доработки и реализации, а также предприятиям розничной торговли — для продажи населению. В состав оптового товарооборота не входит, а выделяют отдельно внутренний отпуск полуфабрикатов, кулинарных, кондитерских и мучных изделий собственного производства своим производственно-торговым подразделениям. Розничный и оптовый товарооборот в совокупности составляют валовой (общий) товарооборот предприятий общественного питания. Анализ товарооборота и выпуска собственной продукции проводят по данным производственно-торгового плана, бизнес-плана, прогнозов, бухгалтерской и статистической отчетности, текущего учета, контрольных проверок и других источников информации. Основным отчетным источником информации производственно-торговой деятельности предприятий общественного питания является годовой «Отчет по общественному питанию», состоящий из четырех разделов. В первом разделе годового отчета содержится подробная информация о составе товарооборота и товарных запасах; во втором — данные о расходе продуктов в ассортиментном разрезе (в натуральном и стоимостном выражении); в третьем и четвертом разделах — наличие сети общественного питания на конец года. В «Отчете по общественному питанию» справочно показывается количество произведенных предприятиями питания кондитерских, колбасных, кулинарных изделий и копченостей. Предприятия общественного питания также составляют краткие месячные «Отчеты о продаже и запасах товаров» (в ассортиментном разрезе). В «Отчете о товарообороте и запасах товаров» приводится и нформация о розничном товарообороте и реализации собственной продукции. Проведение анализа производственно-торговой деятельности предприятий общественного питания затруднено в связи с недостатками в планировании, учете и отчетности. Так, нормативы товарных запасов обычно устанавливают в целом по предприятию без их подразделения по товарным группам. Не составляют планы по поступлению и прочему выбытию сырья и покупных товаров. В настоящее время многие предприятия общественного питания вообще не составляют планы производственно-торговой и другой деятельности. В отчетности отсутствует информация о поступлении отдельных видов сырья и покупных товаров, прочем выбытии продуктов, о товарных запасах в ассортиментном разрезе и др. В связи с этим приходится делать дополнительные трудоемкие расчеты, выборки и не всегда можно полностью решить задачи, поставленные при проведении анализа их хозяйственной деятельности. Если в течение изучаемого периода изменились розничные цены и наценки, а отсюда и продажные цены, то анализ товарооборота и выпуска собственной продукции должен проводиться как в действующей, так и в сопоставимой оценке. Для определения товарооборота (выпуска собственной продукции) в сопоставимых ценах необходимо фактический его объем с момента действия новых продажных цен разделить на средний индекс цен. Используя данные второго раздела «Отчета по общественному питанию», можно измерить влияние ценового фактора на изменение объема реализации (по отдельным видам продуктов и покупных товаров и по предприятию питания в целом). Анализ выполнения плана и динамики товарооборота Анализ товарооборота предприятия общественного питания проводят по общему его объему и составу. Товарооборот общественного питания включает розничную продажу собственной продукции и покупных товаров и оптовую реализацию полуфабрикатов, кулинарных, кондитерских изделий и другой продукции собственного производства. Для оценки выполнения плана и динамики товарооборота составляют табл. 6.1. План по общему объему товарооборота предприятием питания перевыполнен на 2,6 %, что составляет 115 млн р., в том числе по розничному товарообороту — на 2,0 % (на 84 млн р.). Реализация продукции собственного производства по сравнению с планом возросла на 3,8 %, или на 133 млн р. Высокими темпами растет товарооборот в действующих ценах и в динамике. На развитие товарооборота большое влияние оказало повышение продажных цен. Средний индекс продажных цен на продукцию собственного производства и покупные товары в отчетном году к прошлому составил 1,25 раза. Фактический товарооборот отчетного года в сопоставимых ценах равен 3621 млн р. (4527: 1,25). Таким образом, за счет ценового фактора товарооборот предприятия питания увеличился на 906 млн р. (4527 — 3621), что составляет 25,4 % к фактическому товарообороту прошлого года (906: 3560 х 100). Темпы прироста товарооборота в сопоставимых ценах к прошлому году составили 1,7 %; в сумме его объем возрос в динамике на 61 млн р. Аналогично пересчитывают товарооборот в сопоставимые цены по отдельным его видам. Важным показателем, характеризующим производственно-торговую деятельность предприятий общественного питания, является доля в товарообороте продукции собственного производства. Увеличение удельного веса собственной продукции в товарообороте положительно характеризует их хозяйственную деятельность. По анализируемому предприятию удельный вес продукции собственного производства в валовом товарообороте возрос по сравнению с планом и в динамике соответственно на 1,0 % и на 1,1 %, что с положительной стороны характеризует его производственно-торговую деятельность. Доля продукции собственного производства в товарообороте предприятий общественного питания различного типа неодинакова. Особенно высокий удельный вес собственной продукции в товарообороте фабрик-кухонь и других предприятий — заготовочных, столовых при промышленных предприятиях, учреждениях и учебных заведениях. Значительно ниже он в ресторанах, кафе, барах, буфетах и общедоступных столовых, что следует учитывать при сравнительном анализе производственно-торговой деятельности предприятий общественного питания. По данным Украинского научно-исследовательского института торговли и общественного питания (УкрНИИТОПа), трудоемкость производства и реализации собственной продукции примерно в три раза выше, чем продажи покупных товаров. В связи с этим следует определить и изучить товарооборот сопоставимой трудоемкости. Его объем обычно исчисляют путем добавления к реализации собственной продукции 1/3 объема продажи покупных товаров или умножением реализации собственной продукции на 3 и добавлением к полученному итогу продажи покупных товаров.

Используя данные табл. 6.1, рассчитаем • фактически за прошлый год: 2795 + (3560-2795)/3 = 3050. • по плану на отчетный год: 3 469 + (4412-3469)/3 = 3783. • фактически за отчетный год:3602 (4527 – 3602)/3 = 3910 Процент выполнения плана по товарообороту сопоставимой трудоемкости составил 103,4 % (3910: 3783 х 100), в то время как без учета изменения трудоемкости он равен 102,6 %. Темп роста товарооборота сопоставимой трудоемкости в динамике составил 128,2 % (3910: 3050 х 100); в действующей трудоемкости он равен 127,2 %. Следовательно, увеличение трудоемкости товарооборота уменьшило темп его роста по сравнению с планом на 0,8 % (102,6 - 103,4) и с прошлым годом — на 1,0 % (127,2 - 128,2). Товарооборот сопоставимой трудоемкости можно также определить при помощи специальных коэффициентов, которые установлены в дифференцированных размерах по отдельным группам сырья, полуфабрикатов и покупных товаров (к продаж Следует отметить некоторую сложность расчета товарооборота сопоставимой трудоемкости при помощи коэффициентов. В «Отчете по общественному питанию» расход отдельных видов продуктов показывается в розничных ценах и общей суммой дается наценка общественного питания. Расчет товарооборота сопоставимой трудоемкости по коэффициентам трудоемкости должен производиться исходя из данных о расходе продуктов по продажной стоимости. Поэтому необходимо предварительно определить расход отдельных групп продуктов по продажным ценам, что сделать довольно сложно в связи с наличием предприятий общественного питания различной наценочной категории. Анализ динамики товарооборота должен проводиться не только в сравнении с данными прошлого года, но и с показателями за ряд лет (в действующих и сопоставимых ценах). Экономисты рекомендуют изучать динамику товарооборота и других показателей хозяйственной деятельности предприятия не менее чем за три года. Средний индекс продажных цен на продукцию собственного производства и покупные товары по изучаемому предприятию питания составил: прошлый год к позапрошлому — 1,28 раза; отчетный год к позапрошлому — 1,60 раза (1,28 * 1,25). Рассчитаем фактический товарооборот в сопоставимых ценах (млн р.): за прошлый год 3 560: 1,28 = 2781; за отчетный год 4 527: 1,60 = 2829. Для оценки динамики общего объема и состава товарооборота составляется табл. 6.3. По сравнению с позапрошлым и прошлым годами объем товарооборота предприятия общественного питания возрос как в действующих, так и в сопоставимых ценах. Анализ выполнения плана и динамики товарооборота проводят также по месяцам, кварталам, полугодиям и за более короткие промежутки времени. Это помогает установить, как ритмично развивается товарооборот и удовлетворяется спрос потребителей. Если в отдельные периоды план не выполнен, то выясняют причины и подсчитывают потери в товарообороте (прямым счетом). Для изучения ритмичности развития товарооборота составляют специальную таблицу (см. табл. 1.2). Для оценки равномерности и ритмичности развития товарооборота составляют графики выполнения плана товарооборота по месяцам, определяют коэффициенты ритмичности и равномерности (см. с. 12-18). Анализ товарооборота в ассоциации (организации) общественного питания проводят в разрезе предприятий, а на предприятии питания — по его структурным подразделениям. Особое внимание уделяют изучению деятельности предприятий (подразделений), достигших высоких темпов роста товарооборота, а также не выполнивших план, снизивших темпы развития реализации собственной продукции и покупных товаров. По первой группе предприятий анализируют и обобщают передовой опыт работы; по второй — выясняют причины и виновников отставания в развитии товарооборота и разрабатывают меры по улучшению производственно-торговой деятельности. Для оценки выполнения плана и динамики товарооборота отдельными предприятиями (подразделениями) составляют специальные таблицы (см. табл. 1.7-1.10). Особое внимание уделяется изучению выполнения плана и динамики розничного товарооборота, являющегося основной составной частью общего объема товарооборота предприятия общественного питания. Розничный товарооборот анализируют, подразделяя его на реализацию продукции собственного производства и продажу покупных товаров. Отдельно в нем выделяют мелкооптовый отпуск собственной продукции и покупных товаров. Результаты анализа оформляют составлением табл. 6.4. План розничного товарооборота предприятие питания выполнило по общему его объему и по реализации собственной продукции. Недовыполнен план продажи покупных товаров, и потери товарооборота в связи с этим составили 18 млн р. Снизилась доля в розничном товарообороте по сравнению с планом и в динамике продажи покупных товаров, что обычно с положительной стороны характеризует производственно-торговую деятельность предприятия общественного питания. Продажа покупных товаров должна дополнять реализацию продукции собственного производства. Поэтому, изучая выполнение плана и динамику продажи покупных товаров, необходимо установить, как они обеспечивают рост реализации собственной продукции и более качественное обслуживание потребителей. Динамика продажи покупных товаров характеризуется данными табл 6 5

Анализ розничного товарооборота проводят также по месяцам, кварталам, полугодиям и его результаты оформляют специальной таблицей (см. табл. 1.2). Для оценки ритмичности развития розничного товарооборота определяют коэффициенты ритмичности и равномерности, составляют графики и диаграммы. Анализ выполнения плана и динамики выпуска собственной продукции Производство и реализация собственной продукции взаимосвязаны, и их анализ должен проводиться комплексно. Произведенную предприятиями общественного питания собственную продукцию подразделяют на обеденную (основную) и прочую. Обеденная продукция включает выпуск первых, вторых, третьих (сладких) блюд, холодных и горячих закусок. По виду израсходованного сырья на производство вторых блюд их подразделяют на мясные, рыбные, овощные, крупяные, мучные и молочные. К прочей собственной продукции относят выпуск полуфабрикатов, кулинарных, кондитерских и мучных изделий, горячих напитков и другой продукции, подвергшейся кулинарной обработке. Ассортимент и качество продукции собственного производства должны соответствовать требованиям полноценного питания и рационального режима приема пищи. Эти требования следует учитывать при оценке производственной деятельности предприятий общественного питания. На предприятиях-доготовочных обычно не бывает незавершенного производства, и вся продукция в тот же день реализуется потребителям. В связи с этим выпуск собственной продукции у них приравнивается к объему ее реализации. Выпуск продукции собственного производства изучают в стоимостных и натуральных показателях, и результаты анализа оформляют таблицами (как и по товарообороту). Основное место в производственной программе предприятий-доготовочных занимает выпуск обеденной продукции. Изучить ассортимент обеденной продукции можно по данным выборок из текущего учета и первичных документов. На предприятиях общественного питания нередки случаи, когда темпы роста выпуска собственной продукции в стоимостном выражении значительно опережают темпы увеличения производства обеденной продукции в блюдах. Такое положение объясняется прежде всего тем, что предприятие стремилось развивать производство за счет выпуска дорогостоящих видов собственной продукции из мяса, птицы, дорогих сортов рыбы и т.п. В связи с этим необходимо изучить выпуск первых и вторых блюд, холодных и горячих закусок, полуфабрикатов, кулинарных и кондитерских изделий в ассортиментном разрезе, а также исчислить и проанализировать среднюю продажную цену одного блюда. Среднюю продажную цену определяют отношением стоимости обеденной продукции к количеству выпущенных блюд. Если отклонения от плана или в динамике по средней продажной цене умножить на фактическое количество выпущенных блюд за отчетный период, измерим влияние ценового фактора на стоимость выпуска обеденной продукции. Изменения продажных цен на отдельные виды блюд и другой продукции собственного производства можно изучить по данным калькуляционных карточек, плана-меню, заборных листов и других документов. По данным «Отчета по общественному питанию» следует проанализировать темпы изменения расхода отдельных видов сырья и покупных товаров, их структуру, соотношения отдельных видов продуктов (мяса, рыбы, овощей, картофеля и др.). Все это позволяет глубже изучить закономерности выпуска собственной продукции. Если предприятие общественного питания стремилось выполнять производственную программу за счет выпуска более дорогих и менее трудоемких изделий, то в расходе продуктов опережающими темпами будут расти сравнительно дорогие их виды (мясо, птица, колбасные изделия, дорогие сорта рыбы и т.п.). Можно также проанализировать динамику расхода отдельных видов сырья на тысячу первых и вторых блюд, холодных и горячих закусок. В общественном питании стоимость питания значительно ниже, чем в домашних условиях (при учете всей совокупности затрат труда и средств на приготовление пищи). В то же время предприятия питания должны изыскивать и реализовывать возможности снижения цен на блюда и другую продукцию за счет производства недорогой, но ценной в питательном отношении обеденной продукции, продажи комплексных обедов и использования других внутренних и внешних резервов оптимизации продажных цен на собственную продукцию и покупные товары.

Качество продукции собственного производства во многом зависит от качества используемого сырья и полуфабрикатов, соблюдения норм их закладки, выполнения правил технологии производства пищи, квалификации поваров, внедрения новейшего оборудования, машин и т.д. Сырье, израсходованное на производство собственной продукции, списывают по нормам, установленным сборниками рецептур блюд и кулинарных изделий. В сборнике на каждое блюдо и кулинарное изделие составлена отдельная рецептура, в которой указываются наименование продуктов, нормы их вложения по весу брутто и весу нетто (после первичной обработки сырья за вычетом отходов), а также нормы выхода готовых изделий и полуфабрикатов. Анализ качества обеденной и другой собственной продукции обычно начинают с изучения соблюдения этих норм. В частности, изучают данные анализов (лабораторных проверок) калорийности пищи, журнала бракеража собственной продукции, заключений сани-тарно-пищевых лабораторий и других органов, контролирующих качество выпускаемой продукции, книг жалоб и предложений. Наличие заключений контролирующих органов о заниженной калорийности проверяемой пищи свидетельствует о том, что работники общественного питания недовкладывали сырье по сравнению с установленными нормами или использовали продукты пониженной кондиции. Необходимо проверить, не было ли случаев, когда из дешевых видов мяса, рыбы и других продуктов выпускались дорогие блюда. Для этого следует сопоставить данные отпуска отдельных видов сырья и полуфабрикатов на кухню с данными выпуска блюд и другой собственной продукции в ассортиментном разрезе. Также проверяют, не было ли случаев списания сырья, которое не отпускалось в производство и не имелось в наличии на кухне. На предприятиях общественного питания обычно ведется суммовой учет сырья на кухне. В связи с этим возможны случаи его недовложения при выпуске собственной продукции или использования дешевых сортов мяса и рыбы для производства дорогих видов блюд. Поэтому следует систематически проводить выборочные проверки правильности списания сырья на производство собственной продукции, особенно по тем ее видам, по которым могут быть недовложения продуктов и другие злоупотребления (сухофруктам, дорогим сортам мяса, рыбы и др.). Инвентаризация остатков продуктов на кухне обычно проводится один раз в месяц. В связи с этим такие проверки лучше всего проводить по данным за месяц, т.е. за период между инвентаризациями. Например, за октябрь столовой реализовано 4500 стаканов (по 200 г) компотов из сырых яблок. Норма закладки сырья (яблок) — 64 г на один стакан. По данным инвентаризационных описей, фактические остатки яблок на кухне составили: на 1.Х — 34,0 кг; на 1.Х1 — 45,6 кг. Согласно данным товарных документов, за октябрь отпущено в производство (на кухню) 267,8 кг сырых яблок и возвращено в кладовую 20,2 кг. Таким образом, фактический расход яблок в производстве за октябрь составил 236,0 кг (34,0 + 267,8 — 45,6 — 20,2), в то время как по норме их должно быть списано 288,0 кг (64 х 4500: 1000). Недовложение яблок на производство компота составило 52,0 кг (236,0 — 288,0). Аналогично изучают правильность списания на производство собственной продукции других видов сырья и полуфабрикатов. Особое внимание должно быть уделено выявлению возможностей сокращения потерь сырья при холодной и тепловой обработке за счет внедрения более совершенной технологии производства продукции, достижений научно-технического прогресса, рациональных методов труда и т.п. Произведенная предприятиями общественного питания собственная продукция и покупные товары должны обеспечивать сбалансированность питания населения в соответствии с требованиями науки о питании. Научно-исследовательским институтом общественного питания бывшего Министерства торговли СССР (НИИОПом) разработаны сбалансированные по основным пищевым, веществам и энергии рационы питания для отдельных групп населения, которые следует использовать при проведении анализа. Прежде всего проверяют комплексность обеденной продукции, т.е. насколько она обеспечивает сбалансированное и рациональное питание населения. Решению проблемы При оценке производственно-торговой деятельности предприятий общественного питания необходимо также учитывать социальную значимость их функционирования. По данным НИИОПа, затраты на производство и реализацию одного блюда в домашних условиях составляют в среднем 13,3 мин, на предприятиях общественного питания — от 1,7 до 4,3 мин. По данным НИИ труда, домашняя хозяйка за счет покупки обедов на предприятиях общественного питания экономит в месяц примерно 45 ч.

|

первым способом товарооборот сопоставимой трудоемкости по предприятию питания (млн р.):

первым способом товарооборот сопоставимой трудоемкости по предприятию питания (млн р.): ной их стоимости). При этом составляют специальный расчет (табл. 6.2).

ной их стоимости). При этом составляют специальный расчет (табл. 6.2).

Важный вопрос анализа — изучение качества и комплексности выпуска продукции. Качество продукции собственного производства характеризуется, прежде всего его калорийностью (энергетической ценностью), питательной полноценностью, разнообразием ассортимента, комплексностью обеденной продукции. Под калорийностью понимают содержание в продукции определенного количества калорий, белков, углеводов, жиров, витаминов, минеральных и других веществ. Обеденная продукция должна иметь определенный внешний вид, цвет, консистенцию, вкус и запах.

Важный вопрос анализа — изучение качества и комплексности выпуска продукции. Качество продукции собственного производства характеризуется, прежде всего его калорийностью (энергетической ценностью), питательной полноценностью, разнообразием ассортимента, комплексностью обеденной продукции. Под калорийностью понимают содержание в продукции определенного количества калорий, белков, углеводов, жиров, витаминов, минеральных и других веществ. Обеденная продукция должна иметь определенный внешний вид, цвет, консистенцию, вкус и запах. сбалансированности питания содействует организация отпуска комплексных завтраков, обедов и ужинов по абонементам и за наличный расчет. В процессе анализа следует определить и изучить долю отпуска обедов в скомплектованных рационах в общем объеме выпуска блюд. Комплексность обеденной продукции в столовых характеризуется соотношением количества вторых блюд и первых, третьих блюд и вторых. Оптимальными считаются их соотношения один к одному.

сбалансированности питания содействует организация отпуска комплексных завтраков, обедов и ужинов по абонементам и за наличный расчет. В процессе анализа следует определить и изучить долю отпуска обедов в скомплектованных рационах в общем объеме выпуска блюд. Комплексность обеденной продукции в столовых характеризуется соотношением количества вторых блюд и первых, третьих блюд и вторых. Оптимальными считаются их соотношения один к одному.