Система национальных счетов как инструмент макроэкономического анализа

Национальное счетоводство. По ходу изложения мы постоянно указывали на то, что для расчета того или иного макроэкономического показателя необходима соответствующая информационная база. Возникает вопрос: каковы источники и каким требованиям должна соответствовать такая экономическая информация? Известно, что каждое предприятие четко фиксирует результаты своей деятельности, ведет бухгалтерский и управленческий учет. Нечто подобное стремится создать и любое современное государство. Для того чтобы контролировать ситуацию, органы государственного управления создают систему сбора полноценной информации, отражающей состояние дел в национальной экономике. Безусловно, перед «бухгалтерией страны» в отличие от бухгалтерии фабрики или завода возникают свои специфические задачи. Такой учет промежуточных и конечных результатов хозяйствования ведется в масштабах всей страны по строго определенной схеме и предстает в виде системы национальных счетов. Система национальных счетов — это упорядоченная совокупность информации о макроэкономических процессах, или система национального счетоводства. Главная функция системы национальных счетов (СНС) — предоставление экономической информации о состоянии основных сфер национального производства. СНС выступает как макроэкономическая модель рыночной экономики, так как здесь в полном объеме отражены процессы национального воспроизводства. Сбор информации осуществляется по строго определенной схеме. Используемые показатели рассчитываются по единой методологии. Между ними существует четкая взаимосвязь и выводимость. Например, полное описание одной из последних версий СНС занимает около 700 страниц текста, который разбит на 21 главу. В показателях, которые рассчитываются в СНС, отражаются все основные аспекты функционирования современной национальной экономики (ВВП, ЧВП, НД, личные располагаемые доходы и т. д.), а также параметры экономического роста, институциональная и отраслевая структура национальной эконо- мики, благосостояние населения и качество жизни, инфляция, состояние торгового и платежного баланса. Поэтому в странах с рыночной экономикой информация и аналитические обобщения, предоставляемые национальным счетоводством, в обязательном порядке используются при подготовке и принятии экономических и политических решений. Теоретико-методологические принципы построения СНС. Сама по себе та или иная модель СНС выступает прежде всего как информационная база, используемая при расчете совокупности макроэкономических показателей. В то же время СНС сама предполагает последовательное соблюдение ряда теоретических и методологических принципов. Модель национального счетоводства можно рассматривать как материализованный результат развития современной экономической науки. СНС имеет ряд важных особенностей, которые отличают ее от обычного бухгалтерского учета. Так, она выступает как система показателей, которые отражают не запасы материальных и финансовых активов на определенную дату, а их. потоки, прежде всего доходов и расходов на уровне агрегированных субъектов национальной экономики. При этом СНС отражает лишь те процессы, которые действительно имели место. Поэтому данная система как бы обращена во вчерашний день, что, между прочим, не мешает нам, уважаемый читатель, заглянуть и в будущее. Бухгалтерский характер СНС проявляется лишь в том, что экономический цикл, например, отражается с помощью двойной записи (проводки операций) в разрезе взаимосвязанных счетов (принцип корреспонденции), выводится баланс активов и пассивов. Счета данной национальной системы учета также имеют две стороны — ресурс (кредит) и использование (дебет), что позволяет точно отразить конечный результат хозяйственной деятельности. Создатели современного национального счетоводства исходят из того, что ВВП, ЧВП, НД и т. д. создаются при взаимодействии трех основных факторов производства — труда, капитала и земли. Все отрасли национальной экономики, где формируется ВВП, рассматриваются как равноправные. Это предопределяет порядок построения системы показателей, отражающих процессы национальной экономики. В качестве основных сфер (этапов) макроэкономического процесса выделяются: а) производство доходов; б) распределение и перераспределение доходов; в) образование «располагаемого личного дохода» и его ис г) образование и использование инвестиционного фонда (об разование имущества). Таким образом, современная СНС отражает все стадии на ционального воспроизводства, выступает как количественное отражение движения совокупного национального продукта, распределения ВВП, кругооборота национального дохода в пределах определенного периода времени. При этом институциональные единицы строго сгруппированы по секторам национальной экономики, т. е. реализуется известный нам принцип агрегирования (см. главу 1). Основными секторами национальной экономики выступают: а) предпринимательские фирмы, занятые производством и реализацией товаров и услуг (нефинансовые предприятия); б) финансовые учреждения; в) органы общего государственного управления; г) некоммерческие организации, обслуживающие сектор д) сектор домашних хозяйств; е) сектор «остальной мир». Предпринимательские фирмы покрывают издержки производства за счет выручки от реализации продукции, платят налоги, инвестируют денежные средства. Сектор финансовых учреждений включает хозяйствующие субъекты корпоративного характера (банки, страховые компании). Источник их доходов — платные услуги за посредничество (процентная разница, привлечение ресурсов и их использование на платной основе). Органы общего государственного управления покрывают свои расходы за счет бюджетных средств (бюджетное финансирование). Такие услуги имеют нерыночный характер. Здесь формируется и предлагается обществу так называемый правительственный продукт, как правило, не имеющий рыночной оценки. Некоммерческие организации, обслуживающие домашние хозяйства — общественные, политические, профсоюзные и религиозные организации, оказывают нерыночные услуги. Расходы покрываются за счет взносов, пожертвований, субсидий из бюджета и доходов от собственности. Сектор домашних хозяйств занимается деятельностью потребительского характера. Сюда же относятся лица свободных профессий, мелкие магазины и предприниматели, имеющие с домашним хозяйством единый бюджет. Доходы данного сектора — заработная плата, доходы от собственности, трансформационные поступления и пенсии, выручка от реализации произведенной продукции. Сектор «остальной мир» отражает внешнеэкономические связи и финансовые взаимоотношения с зарубежными странами. Безусловно, в процессе агрегирования экономических субъектов и укрупнения экономических операций много информации микроэкономического уровня теряется. Но зато складывается четкая, понятная и весьма наглядная картина о тех сложных процессах, которые протекают на уровне всей национальной экономики. Основные счета и их взаимодействие. В национальном счетоводстве выделяются: 1) консолидированные счета для всей национальной экономики; 2) счета по секторам; 3) счета для отдельных экономических операций. В консолидированных счетах суммируются результаты хозяйственной деятельности, сложившиеся в национальной экономике (счет производства, счет образования доходов, счета распределения доходов, счет использования доходов, счет операций с капиталом, счет товаров и услуг). Среди счетов для секторов экономики выделяются: а) текущие счета (счет производства, образование доходов, б) счета накопления (счет операций с капиталом; финансо в) балансы активов и пассивов на начало и конец периода Счет производства. Занимает центральное место в СНС, так как на его основе определяются важнейшие макроэкономические показатели.

В кредите счета производства (ресурсная часть) записывается стоимость выпуска продукции, т. е. суммарная стоимость всех произведенных товаров и услуг. Проданные блага оцениваются по рыночной цене, а складируемые — по издержкам производства (рис. 5.3). В счете производства выпуск товаров и услуг (совокупный национальный продукт) указан как ресурсы располагаемые. За минусом промежуточного потребления (см. дебет счета) определяется добавленная стоимость обработки или ВВП. В дальнейшем объем ВВП как сальдо счета производства переносится в корреспондирующий счет образования доходов. Счет образования доходов. Назначение данного счета состоит в том, чтобы показать распределение ВВП на ее составляющие, определить порядок образования валовой и чистой прибыли (см. рис. 5.4).

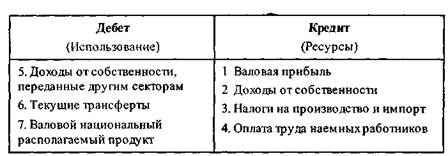

Рис. 5.4. Счет образования доходов и его основное содержание Главная часть в данном счете — левая (дебет), где отражен процесс первичного распределения ВВП на оплату труда работников (заработная плата с учетом отчислений на социальное страхование). Сюда же относится скрытая оплата труда, которая определяется балансовым путем как разность между суммарными расходами и формально зарегистрированными доходами. Таким образом, данный счет, приняв в правой части объем ВВП, отражает дальнейшее распределение ВВП на составляю щие. Путем вычета доходов по труду (оплата труда), налогов на факторы производства (труд, земля, капитал) определяется валовая прибыль (валовой смешанный доход); за минусом амортизации получаем чистый доход. Счет первичного распределения доходов. Основная функция данного счета заключается в том, чтобы синтезировать распределительные и перераспределительные операции (см. рис. 5.5). Валовая прибыль выступает как ресурсообразующий источник (кредит). Здесь же в ресурсной части счета указаны другие источники распределяемого дохода — доходы от собственности, налоги на производство и импорт Сальдо первичных доходов образуется за минусом доходов от собственности.

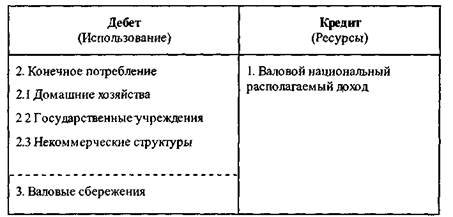

Рис. 5.5. Счет первичного распределения доходов и его основное содержание В версии СНС 1993 г. (ООН) данный счет уже представлен в виде двух отдельных счетов — распределения первичных доходов и вторичного распределения доходов. Счет использования доходов. Назначение счета использования доходов состоит в том, чтобы показать, как валовой национальный располагаемый доход используется на конечное потребление и валовые сбережения (см. рис. 5.6). В виде ресурса (кредит) отражен валовой располагаемый национальный доход, а по дебету — конечное потребление домашних хозяйств, государственных учреждений и некоммерческих организаций, обслуживающих домашние хозяйства. Разница между первым и вторым есть валовые сбережения — сальдо данного счета. Счет операций с капиталом. Основное назначение счета операций с капиталом заключается в том, чтобы дать всестороннюю оценку процесса реального накопления, его состава в виде основного и оборотного капитала, нематериальных и финансо-

Рис. 5.6. Счет использования доходов и его основное содержание

Рис. 5.7. Счет операций с капиталом и его основное содержание вых активов, а также источников финансирования этого накопления (см. рис. 5.7). Счет товаров и услуг. Данный счет обычно завершает систему национального счетоводства. Включает основные статьи всех рассмотренных выше счетов, из которых в него переносится соответствующая информация. Рассматриваемый счет характеризует общие ресурсы товаров и услуг в целом и направления их использования (см. рис. 5.8). Отметим, что показатель валового накопления включает изменение запаса как основного капитала, так и материальных оборотных средств. Данный счет товаров и услуг входит в группу балансов ресурсов и использования. Как заключение данная группа включает межотраслевой баланс (таблица «затраты — выпуск»), который служит статистическим и аналитическим целям. На основе данной информации строятся макроэкономические модели для анализа и прогнозирования соотношения между промежуточным

Рис. 5.8. Счет товаров и услуг и его основное содержание потреблением и конечным использованием продукта, влияния экспорта и импорта на национальную экономику, влияния научно-технического прогресса на технологические связи в национальной экономике, а также механизм влияния цен на стоимостные пропорции. Схема согласования счетов (для отличника). Помимо указанной выше информации СНС представляет сведения: а) об активах и пассивах секторов экономики и национальном богатстве; б) о движении финансовых ресурсов, т. е. об операциях с финансовыми инструментами; в) о внешнеэкономических связях и платежном балансе. СНС — это взаимосвязанная система показателей, отражающих формирование ВВП, его распределение и использование. Пример. Общую схему такой взаимосвязи показателей СНС представим следующим образом: 1.ВВП в ценах конечного использования (конечного покупателя). 2. Потребление основного капитала (амортизация). 3. Чистый внутренний продукт (1 - 2). 4. Первичные доходы, полученные из-за границы (сальдо). 5. Валовой национальный доход (1 + 4). 6. Сальдо текущих трансфертов, полученных из-за границы. 7. Валовой национальный располагаемый доход (5 + 6). 8. Национальное конечное потребление. 9. Национальное сбережение (7 - 8).

10. Сальдо капитальных трансфертов, получаемых из-за границы. 11.Общие источники финансирования инвестиций (9 + 10) (см. 63, Основные этапы развития национального счетоводства. Уже более 400 лет фундаментальная экономическая теория активно разрабатывает инструментарий исследования уровня и динамики развития национальной экономики. Объектами интереса ученых-экономистов выступают производственный потенциал страны, ее экспортные возможности, источники национального богатства, сбережения и инвестиции. Создание основ для введения национального счетоводства было связано с исследованием системы налогообложения и выработкой соответствующих рекомендаций. Например, в работах В. Петти, П. Буагильберга, Ф. Кенэ, А. Смита, Д. Рикардо, К. Маркса и других экономистов содержится много конкретных предложений, относящихся к вопросам развития национального счетоводства (см. ч. 1, глава 2). В качестве основоположников современного национального счетоводства чаще всего называют Дж. М. Кларка, М. Джилберта, У. Митчелла, В.Леонтьева и С. Кузнеца. В 1920 г. в США У.Митчелл основал Национальное бюро экономических исследований, где изучались конъюнктурные циклы, основы системы национальных счетов (с участием В. Леонтьева, С. Кузнеца и др.). Велики заслуги русского экономиста Н. Д. Кондратьева, который за личный научный вклад в развитие теоретико-методологических основ макроэкономического анализа был избран членом ряда авторитетных иностранных научных обществ Европы и США. В 30-х гг. XX века на основе анализа структурных условий национального воспроизводства русским экономистом В. Леонтьевым была разработана модель межотраслевого баланса. Круг макроэкономических проблем и основы методологии их анализа, а также задачи экономической политики государства были изложены Дж. М. Кейнсом в работе «Общая теория занятости, процента и денег» (1936). С. Кузнец разработал методику расчета ВВП по методу добавленной стоимости, а также личного располагаемого дохода, что предопределило структуру современной системы национальных счетов. После усовершенствования английскими экономистами Р. Стоуном и Дж. Мид основ СНС данную систему национального счетоводства стали использовать (с 1940 г.) для расчета макроэкономических показателей во всех странах с рыночной экономикой. 40-50-е годы XX века известны как период интенсивного развития макроэкономической политики и широкого применения концепции регулирования рыночной экономики. Кроме того, в сопоставимой информации, отражающей социально-экономическое развитие стран мира, остро нуждались ООН и другие международные организации. В начале 50-х годов ООН опубликовала первый международный стандарт экономической информации, который широко использовался до конца 60-х годов. В 1968 году Статистическая комиссия ООН приняла новый стандарт «системы национальных счетов». В его подготовку существенный вклад внес английский экономист Р. Стоун, который является последователем школы Дж. М. Кейнса. В стандарте СНС-68 впервые был реализован принцип двойной записи каждой операции, традиционно присущий бухгалтерскому учету. Принятие данного стандарта ускорило развитие экономической статистики во многих странах мира. Новая система национальных счетов была принята в 1993 году. В стандарте СНС-93 более точно отражена взаимосвязь основных фаз национального воспроизводства, обеспечена полная гармонизация экономических показателей с платежным балансом и госбюджетом. Ее внедрение было растянуто на 5 лет. Сегодня действуют две основные версии или международных стандарта СНС: 1) мировой стандарт СНС ООН; 2) европейский — «Европейская система интегрированных Стандарт в редакции ООН в отличие от стандарта европейского полнее учитывает особенности и возможности тех стран, включая и страны с переходной экономикой, где национальная статистика получила меньшее развитие. Некоторое время для бывших социалистических стран действовали рекомендации ООН по разработке «Системы материального производства», известные как баланс народного хозяйства (БНХ). Переход от БНХ к СНС ООН был затруднен отсутствием объема первичных статистических данных. Это касается прежде всего деятельности лиц свободных профессий и т. п. Дело в том, что в системе БНХ не получала должного отражения внешнеэкономическая деятельность, а также финансовая и денежно-кредитная сфера. Кроме того, данная система не была лишена повторного счета. Так, промежуточная продукция могла учитываться несколько раз, что искажало итоги хозяйственной деятельности. Стремление социалистических идеологов иметь более привлекательную картину социально-экономической жизни приводило к тому, что, например, сбор зерна исчислялся в бункерном весе, а к обуви относили продукцию, изготовленную из резины, и т. п. В настоящее время большинство государств СНГ приняло специальные программы по внедрению СНС-93. Белорусский ракурс. В 1996 году автор этих строк возглавлял правительственную делегацию Республики Беларусь, принявшую участие в ежегодном заседании Статистической комиссии ООН, которое было посвящено в основном внедрению в странах трансформационной группы стандарта СНС-93. В дальнейшем в условиях Беларуси особо существенным изменениям подвергалась статистика платежного баланса и государственного бюджета, а также динамики цен и денежно-кредитной системы. Вместе с тем ряд положений из используемой модели национального счетоводства заслуживает серьезной критики.

|